免費參與·100+跨境活動

免費參與·100+跨境活動

免費下載·4000+跨境資料

免費下載·4000+跨境資料

免費學(xué)習(xí)·2000+直播課程

免費學(xué)習(xí)·2000+直播課程

免費加入·15萬+賣家交流群

免費加入·15萬+賣家交流群

2021-02-26 15:12

图片来源:圖蟲創(chuàng)意

概況:

·亞洲是全球海運的主導(dǎo),受全球疫情肆虐的影響,損失也最為慘重。但次區(qū)域海運卻顯示出不同于以往的活力。UNCTAD(聯(lián)合國貿(mào)易和發(fā)展會議)的數(shù)據(jù)顯示,東亞的海運貿(mào)易狀況相對好于其他地區(qū)。這種趨勢在去年7月份更為明顯,進口下降了4%,出口下降了1%,與其他地區(qū)的兩位數(shù)下降比率形成了鮮明的對比。同時,西亞和南亞次區(qū)域出現(xiàn)了急劇下降,進口下降了23%,出口下降了29%;

·行業(yè)人員的流失和地區(qū)間封鎖限制導(dǎo)致疫情期來自中國和其他國家的產(chǎn)品零件無法運抵東南亞的工廠;應(yīng)急措施包括從越南采購,陸路轉(zhuǎn)空運以及改道以前中國工廠的運輸路線;

·電子商務(wù)的發(fā)展將持續(xù)給倉儲和分銷渠道施壓,企業(yè)希望確保庫存以維系一定的緩沖。相對的,倉儲的需求早已超過亞洲供應(yīng)鏈的供給能力;

·亞洲港口班輪運輸?shù)倪B通性有所下降。2020年第二季度,全球經(jīng)濟被疫情釘上了十字架,人員和貨物的封鎖和限制增加。大洋洲與亞洲的港口情況相似,但2020年第二季度受疫情影響更為明顯;

·疫情距離可控還需要很長一段時間,太平洋群島的一些發(fā)展中國家更是舉步維艱。早前全球變暖和極端天氣頻發(fā)就對太平洋群島海域造成嚴(yán)重經(jīng)濟損失,疫情的爆發(fā)無疑是雪上加霜;

·疫情導(dǎo)致進出港口的集裝箱大幅縮減,造成港口貨柜囤積。2020年4月底,10萬個標(biāo)準(zhǔn)箱(20英尺為單位的集裝箱)在Jawaharlal Nehru港口無人問津;

·由于各地封鎖措施和流動限制,新船交付被延期甚至是取消,拆船活動也被凍結(jié);

·一些企業(yè)已經(jīng)把重大風(fēng)險防控機制提上日程。新加坡海事和港口管理局,新加坡航運協(xié)會和Infocomm媒體發(fā)展委員會發(fā)起了旨在支持海運公司進行數(shù)字化轉(zhuǎn)型。具體措施包括定制數(shù)字化路線圖,提供港口通關(guān)、貿(mào)易文件,貿(mào)易運營和海事融資服務(wù)。

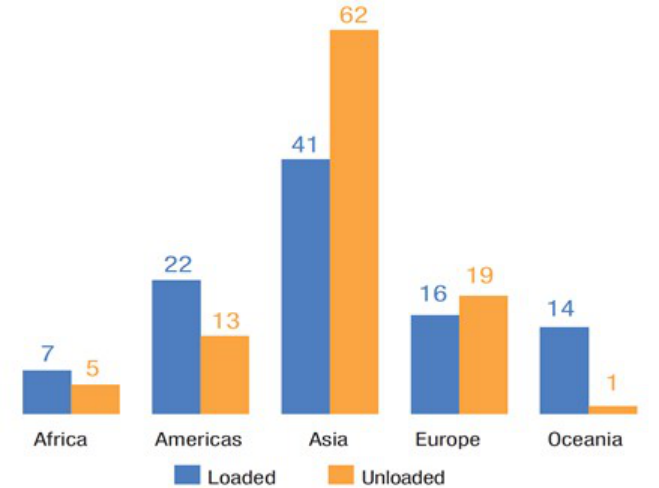

2019年海運貿(mào)易和集裝箱的主要趨勢

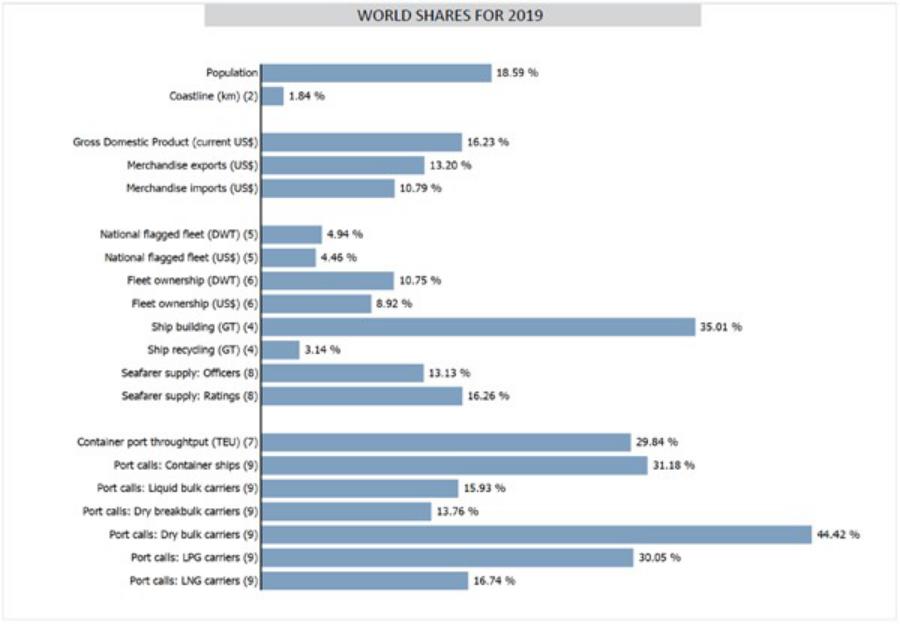

·亞洲繼續(xù)領(lǐng)跑全球海運,已然成為全球最大的海運中心。2019年,41%的裝船貨物和62%未裝船的貨物(如圖)來自亞洲,全球超過50%的貨物要經(jīng)過這里;

來源: UNCTAD Review of Maritime Transport 2020

·亞洲的發(fā)展中國家的貨物吞吐量占到76%;

·大洋洲(包括澳洲,新西蘭和太平洋群島國家)2019年海運出口占到全球14%,進口只占到1%(未裝船貨物);該區(qū)域的出口量在來看,澳洲出口很大程度上依賴大件產(chǎn)品;

·另外,亞洲各國內(nèi)部之間的流動也很可觀,東南亞的漲勢最為明顯。2019年亞洲區(qū)域內(nèi)貿(mào)易和南南合作占到全球集裝箱貿(mào)易的40%;

·2019年中美之間的貿(mào)易摩擦持續(xù)加劇,一些國家乘勢而上替補成為新的貿(mào)易伙伴;鷸蚌相爭漁翁得利,越南是包括緬甸、印尼、馬來西亞在內(nèi)的東南亞各國中受益最大的國家;

·關(guān)于油輪貿(mào)易,盡管緊張局勢,美國對亞洲的長途出口在2019年繼續(xù)穩(wěn)定增長,而西亞出口因受到美國制裁,供應(yīng)量減少;

·亞洲港口集裝箱運輸量占全球近65%,領(lǐng)先全球,而大洋洲(澳大利亞,新西蘭和太平洋群島發(fā)展中國家)的占比不足2%;

·相較于2018年,2019年全球排名前20的港口名單變動不大,亞洲港口占到16個,其中8個來自中國大陸;中國香港和中國臺灣各占到一個前20的名額;

·值得注意的是各國海運相關(guān)政策的變更。印度的Visakhapatnam和Krishnapatnam港口得益于人船放寬規(guī)則,反觀斯里蘭卡的Colombo港口增速卻放緩,一定程度上是由于印度修訂的人船規(guī)則導(dǎo)致貨物在轉(zhuǎn)運過程中遭受侵蝕所致;

船隊的發(fā)展及市場

·亞洲是世界海運的心臟(中國對亞洲海運各區(qū)塊的貢獻如下圖);

來源: UNCTAD Maritime Country Profiles

·2020年1月1日發(fā)布的數(shù)據(jù)顯示,載貨量排名前20的船東國家有一半是來自亞洲;船舶注冊地的船只總價值排名前十的國家或地區(qū)中(按美元結(jié)算),有三個來自亞洲,分別是中國,中國香港和新加坡;

·2019年,中國,日本和韓國三國繼續(xù)保持在傳統(tǒng)造船業(yè)的領(lǐng)先地位,新造船只交付量達到92.5%;韓國市場份額增長7.3%而中國市場份額下跌5.1%;各國有各自出彩的地方:

-中國的散貨船(56.2%),近海船(58%)和雜貨船(34.6%)產(chǎn)量世界領(lǐng)先;

-韓國的天然氣運輸船(62.8%),油輪(59.4%)和集裝箱船(41.7%)產(chǎn)量世界領(lǐng)先;

-日本的化學(xué)品運輸船只的產(chǎn)量世界領(lǐng)先;

-孟加拉國則繼續(xù)領(lǐng)跑全球拆船業(yè),2019年的拆解量高達50%以上。孟加拉國,印度,土耳其三國承攬了2019年世界90.3%的船只拆解回收工作;

班輪運輸連通性(國家和港口兩個角度)和港口表現(xiàn)

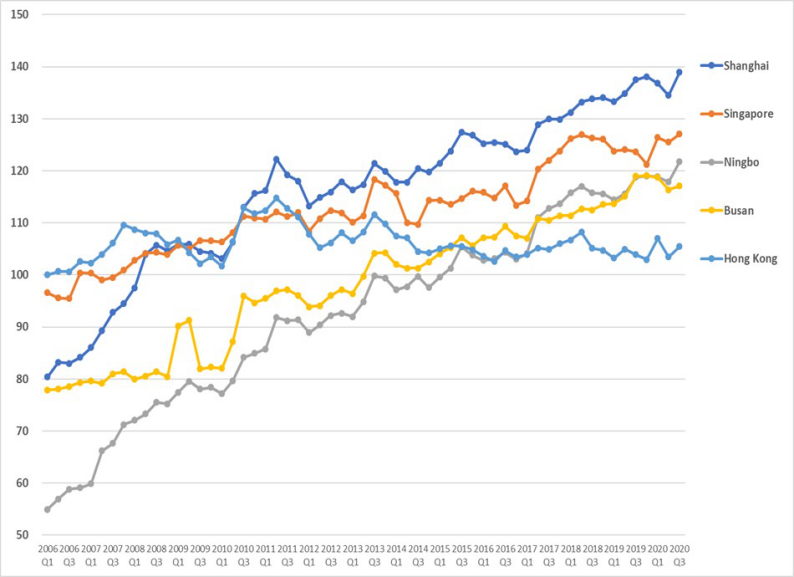

·UNCTAD發(fā)布的班輪運輸連通指數(shù)顯示了2006年第1季度到2020年的第3季度(如下圖)5大亞洲港口的績效表現(xiàn);2020年10大連通指數(shù)最高的國家或地區(qū)中有6個來自亞洲,分別是中國,香港,日本,馬來西亞,韓國和新加坡;其他4個分別來自美國,西班牙,荷蘭和英國;

來源: UNCTAD calculations, based on data provided by MDS Transmodal.

·中國的班輪運輸連通指數(shù)世界第一,相較于2006年,2020年中國班輪運輸連通指數(shù)增長了56%,全球班輪運輸同比增長50%;

·2006年至今,全球排名前10的港口大洗牌,2020年全球排名前10的港口有5個來自中國,分別是香港,寧波,青島,上海和廈門;比利時,荷蘭,馬來西亞,韓國和新加坡各占到一個名額;

·排名前50的最佳對接港口,他們的航線幾乎只在亞洲內(nèi)部,僅2條在歐洲境內(nèi);

海員的技能要求

·未來的海運執(zhí)業(yè)人員的工作內(nèi)容將發(fā)生翻天覆地的變化,船上工作將減少,陸上工作將增加,強調(diào)工作人員的適應(yīng)性,加強對在職人員的繼續(xù)教育,尤其是自動化設(shè)備的使用和前言科技的普及,對中國,菲律賓,印尼和印度,4大向世界輸入海運人員的國家來說尤為重要。

(來源:叫我趨勢菌)

跨境平台交流群

跨境平台交流群

亚马逊卖家交流群

亚马逊卖家交流群

TikTok卖家交流群

TikTok卖家交流群

TEMU卖家交流群

TEMU卖家交流群

独立站卖家交流群

独立站卖家交流群

Shein卖家交流群

Shein卖家交流群

Ozon卖家交流群

Ozon卖家交流群