展開

收起

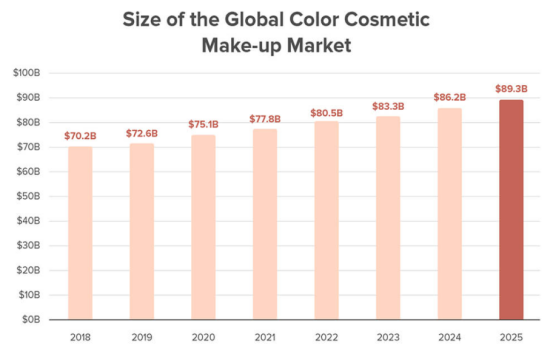

·2027年全球市場規模將超400億美元

根據researchandmarkets的調研數據顯示,2021年,面部彩妝產品全球市場規模在355億美元左右。考慮到新冠疫情對行業產生的不確定性,在2022年-2027年年復合增長率為4.2%的基礎上,2027年,面部彩妝產品在全球的市場規模將達到457億美元左右。

·東南亞市場增速超100%,產品適配范圍更廣

根據研究咨詢公司Mintel最新的市場趨勢報告顯示,東南亞被列入全球化妝品行業重點開發的“未來市場”。預計到2025年,其市場規模將超過3000億美元,其中印尼、菲律賓、泰國增速潛力達120%以上。

且亞洲地區的消費者在膚色和膚質上差別較小,在妝容偏好上也更相似,較歐美地區而言整體產品匹配度更高。

·疫情后,消費者彩妝購買預算總體下降

疫情后,消費者對彩妝產品的購物習慣產生改變。只有16%的美妝新手在產品購買的預算高于疫情前,這一占比,在品牌忠粉人群中最低,僅為10%。美妝達人占比最高,但也只有25%。

·線上彩妝產品銷售,疫情后迎來爆發

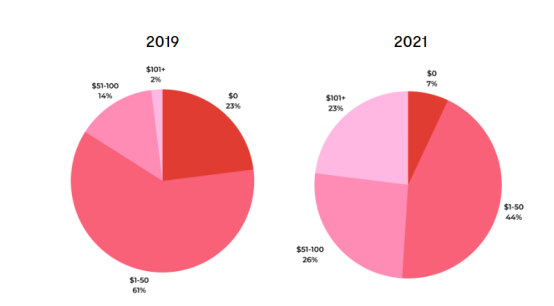

與疫情爆發前對比,消費者在線上購買彩妝產品的次數及消費金額有所增加。根據PowerReview的調研數據顯示,2019年與2021年,受訪消費者每月在線上消費相關產品的占比分布如下:

(圖源:PowerReview)

從上圖可以看出,每月在線上消費相關產品超過101美元的消費者,已經從2019年的2%,上升到了2021年的21%;每月從不在線上消費相關產品的人,則從2019年的23%,下降到了2021年的7%。

·品牌獨立站,承載更多線上購買場景

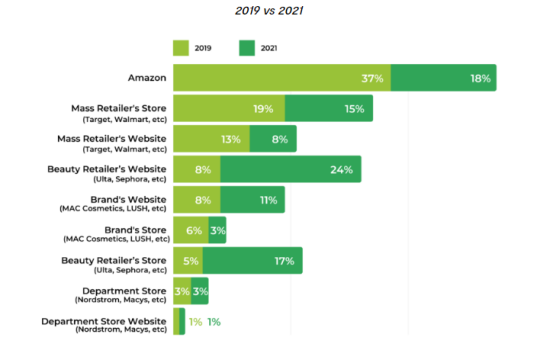

2019年,亞馬遜是美國消費者購入包括彩妝產品在內美容產品的主要渠道(37%)、其次是包括沃爾瑪、Target等在內的大型零售商的線下(19%)、線上(13%)渠道,品牌獨立站的比例僅為8%。但截至2021年,亞馬遜的頭牌地位也被Ulta及絲芙蘭等化妝品零售商替代,品牌獨立站的占比已經上升到了11%:

(圖源:PowerReview)

·年齡、購買力、偏好...,不同消費者偏好截然不同

根據年齡、收入范圍、行為偏好劃分,包括彩妝產品在內的美容產品費者主要有5大類,而針對不同群體消費者,美妝品牌在產品定價、推廣渠道等方面做適當戰略調整:

-社媒導向型消費者:此類消費者是18歲-35歲千禧一代消費者,收入在中高水平。比較喜歡通過社媒渠道了解時興的妝容和產品,會在下單前查看產品在YouTube等渠道的口碑。Too Faced、Fenty Beauty by Rihanna等品牌是這類消費者鐘愛的品牌。

-價格敏感性消費者:此類消費者年齡廣泛分布在16歲-45歲之間,收入在中低水平。產品的價格和購買預算是此類消費者的關注重點,但并不想因為價格犧牲產品質量,會希望以實惠的價格買到優質的彩妝產品。NYX以及Wet N Wild等開架彩妝品牌是其購買對象。

-天然環保型消費者:該類型消費者年齡在20歲-45歲之間,屬于中高收入范圍人群。對產品的成分、產品/品牌對環境造成的影響十分關注。愿意為符合其價值觀的產品支付高費用,追求100%天然、0污染、有機的彩妝產品。通常有比較健康的生活方式。Ilia Beauty、RMS Beauty等品牌是這類消費者的心頭好。

-高端型消費者:年齡一般在30歲-55歲之間,收入高,追求高質量產品,愿意為好產品花高價格。可參考Bobbi Brown、MAC等品牌。

-抗衰老型消費者:此類消費者年齡一般在30歲-65歲之間,對皮膚的狀態尤為關心。考慮到年齡分布,在推廣時,Facebook可作為主力軍使用。定價和產品功效,可參考L’ancome及Olay等大集團的中高端產品線。

·男性顏值經濟崛起,細分市場有待開發

男性對美妝產品的需求也在不斷提高。根據PrimandPrep 2019年的調查,約76%的受訪男性會花時間梳理打扮,針對男性美妝需求的產品如古銅色修容、控油散粉、遮瑕等接連推出,也帶動了男性細分市場的銷售。NPD集團表示,許多傳統女性化妝品品牌也通過開發面向男性受眾的產品而實現了銷售額的大幅提升。

·新手、品牌忠粉、美妝達人,三類消費者偏好各不相同

以美國市場為例,若按消費人群劃分,購買美妝產品的人可分為美妝新手、品牌忠粉以及美妝達人三種。其中,美妝新手,指對美妝感興趣的消費者;品牌忠粉,指偏向于回購曾帶來良好體驗感的品牌的消費者;美妝達人,指不拘泥于品牌、偏好嘗試新品去探索發現的消費者。Z世代是“美妝達人”類消費者占比最多的世代(70%),其次是千禧一代(67%)、X世代(66%)以及嬰兒潮一代(59%)。

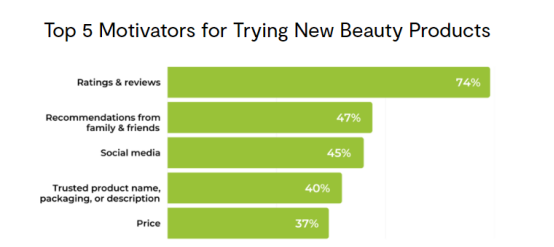

·產品評論是消費者下單首要參考對象,品牌應重點維護

PowerReview的一項調研數據顯示,在美國,99%的受訪消費者表示會在購買產品前查看已購買用戶發布的圖片、視頻、評論等產品口碑;41%的受訪消費者表示相較于疫情前,當下對產品的評論更為看重。在嘗試新產品前五大原因中,產品的的評價及星級的占比甚至要高于家人朋友的推薦,對品牌而言,維護產品在各渠道的評論十分重要:

(依次是產品評級&評分、家人朋友推薦、社媒、產品的名稱、包裝及描述、價格;圖源:PowerReview)

·亞洲各國熱銷彩妝產品解密

-菲律賓地區的消費者以棕色皮膚為主,偏好歐美妝容,眼線、眉筆等產品常年熱銷,自然色號的粉底也有廣闊的市場需求。

-馬來西亞的穆斯林人口占比大,不含酒精和動物來源添加劑的清真化妝品較受歡迎。而且,馬來西亞消費者以棕色膚色為主,自然偏深的粉底色號銷量較好,青睞歐美妝容的他們對眼線筆、睫毛膏、眼影盤的需求量也比較高。

-泰國人膚色跨度較大,各種色號的粉底都有市場需求,偏啞光或者奶油質地的粉底、深色或者黑灰色的眉筆、假睫毛、用于修容的腮紅和紅棕色、番茄色、淡橘色、淡粉色、奶茶色等日常系口紅都是可參考的選品方向。

-日本女性追求妝面干凈清透,半滋潤半啞光的粉底、大地色和粉杏色的眼影和棕色眼線較受日本消費者歡迎。

·金屬色妝容大放異彩

金屬色妝容可以彰顯個性,且具有視覺沖擊力,風靡海外。目前,金屬色眼影的市場需求量很大,有些品牌還研發出變色元素,使眼影光澤更引人注目。一般來說,較淺膚色人群適合用深色調金屬眼影,深膚色人群則與淺色調更搭,如此形成對比互補。金屬光澤唇膏也卷土重來,淺粉色和裸色與較淺膚色相得益彰,而漿果色和紫紅色則是深膚色人群的絕佳選擇,賣家可以就產品適用人群進行針對性推廣。

(圖源:Instagram截圖)

·Euphoria靈感妝容流行,水鉆和眼線筆是大熱單品

HBO熱門劇集《Euphoria》可謂是千禧一代和Z世代的美妝寶典,第一季以霓虹色調和閃亮光澤感妝效出圈,第二季則更添復古元素,以大膽的眼線和裝飾水鉆為主要標志。根據Klarna的數據,從2021年12月到2022年2月,貼面水鉆的購買量增加了2607%。

(圖源:Instagram;Euphoria帖子截圖)

·產品多樣性和包容性是開拓海外市場的關鍵突破點

數據顯示,多元文化美容產品的銷售額增長速度是傳統美容市場的兩倍。如著名的彩妝品牌Fenty Beauty,其粉底液現擁有50多種色號,幾乎為各種膚色的消費者提供了與自身膚色相匹配的色號選擇。

(數據來源:CommonThread)

除關注膚色外,針對不同膚質、性別、年齡的人群開發產品也是反映品牌多元化的可行方向。單品多樣性對消費者群體的擴張與服務至關重要,同時也是一種主動為消費者創造需求的舉措。

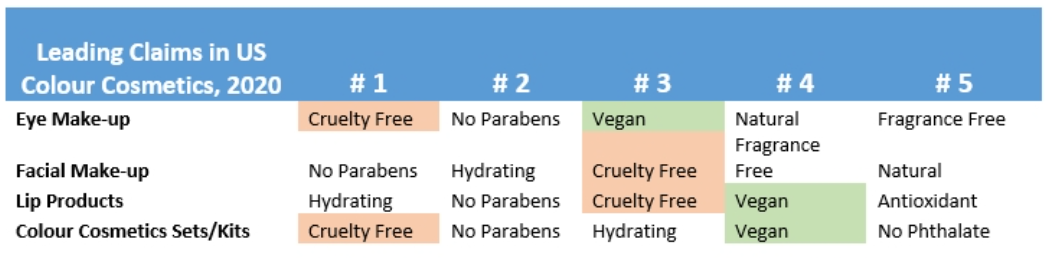

·天然、有機、環保產品是推動市場增長的關鍵趨勢之一

隨著人們對合成化學品的毒性及其對皮膚的傷害性的認識不斷提高,如今的消費者更偏好安全天然的產品。因此,在產品研發中,可以加入如植物萃取物或抗氧化劑等來增加產品價值。

(數據來源:CommonThread)

此外,“動物友好型”及“零殘忍”的純素化妝品也受到廣泛關注,是推動市場增長的關鍵趨勢之一。

(數據來源:Euromonitor International Product Claims and Positioning System,2020)

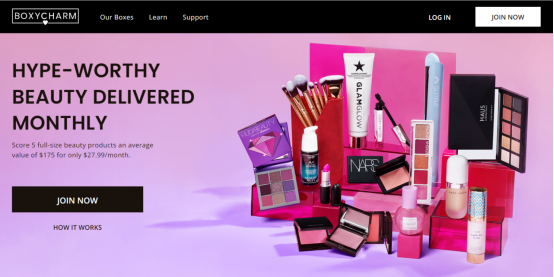

·銷售新玩法:美妝訂閱盒子

美妝訂閱盒子或將重塑新零售格局趨勢,其不僅可以滿足訂閱者的產品補充需求,同時也提供了嘗試新品的獵奇感。First Insight的一項調查顯示,25%的美國消費者訂閱了Birchbox和Dollar Shave Club等品牌的訂閱盒服務,另有32%的受訪者表示有訂閱意向。

(圖源:BOXYCHARM官網截圖 美妝訂閱盒子)

訂閱盒子以盲盒禮包形式,可分為樣品盒和正裝盒,銷售方式可根據單個盒子平均價值(盒內包含的產品總值往往高于盒子售價)、定價盒子多月訂閱計劃等提供多種選項。

亞馬遜

·亞馬遜準入門檻高,禁售產品不可碰

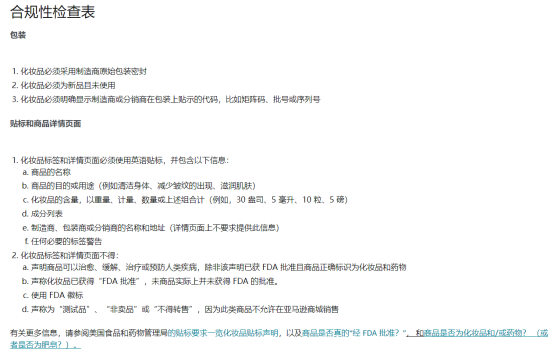

亞馬遜對化妝品銷售的要求和限制比較嚴格。在產品包裝、標簽和詳情頁面內容填寫以及產品成分上有詳細的限制和要求,賣家可前往亞馬遜賣家中心進行產品合規自查。

(圖源:亞馬遜)

此外,不同站點對化妝品的合規認證要求不同,如美國站要求彩妝產品經過FDA注冊認證后才能上架銷售;歐洲站點銷售的化妝品必須完成CPNP注冊;日本站上架的化妝品則需符合《藥品和機械法》標準,且有使用日語標簽等要求。

另外,亞馬遜明確禁售的彩妝產品包括:睫毛增長液、Obagi Nu-Derm防曬霜、Obagi Nu-Derm修顏霜等,賣家需要相應避雷。

·亞馬遜眼妝產品需求高,消費者更注重品牌性

在亞馬遜美國站,彩妝產品分屬在Beauty & Personal Care(美容與個人護理)大類下的Makeup(彩妝)類目下。截至撰稿期(2022年5月7日),亞馬遜美國站彩妝(Makeup)品類BSR榜單前50名中,僅有1個中國賣家產品上榜,其銷售的是假睫毛,整個暢銷榜單中眼部彩妝產品占據最多席位:

(數據來源:亞馬遜美國站)

可見,眼部彩妝產品在亞馬遜美國站的需求較高,這在一定程度上是受到疫情防控下“口罩妝”興起的影響。且眼部產品的細分品類多樣,如睫毛膏、眼線筆、假睫毛、睫毛精華、眼影和眼部高光等,其中睫毛膏和眼線筆在暢銷榜單上占比較高,銷售成績亮眼;另外,睫毛精華也是值得關注的細分品類方向。

但從彩妝暢銷榜單看到,90%以上的彩妝產品都是有品牌的,且以海外知名品牌為主導。在彩妝新品排行榜中,占比較高的熱門細分產品也與BSR榜單類似,以眼部彩妝產品居多,但上榜產品整體品牌力不強。

新小賣家入場彩妝銷售面臨的競爭較大,消費者在彩妝產品的選擇上會更注重品牌性。在品牌打造方面,大多數賣家仍處于初級階段,主要以低價和性價比取勝。建議賣家在產品上多下苦工,分析市場的銷售趨勢,選擇更適合目標受眾的產品。

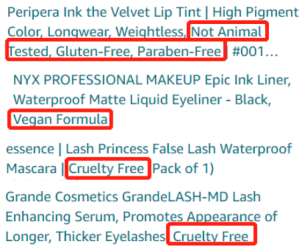

·listing標題突出產品功效,環保屬性是關鍵賣點

彩妝品類產品的listing標題通用公式為“品牌名+核心功效+品類關鍵詞”。另外,產品“天然”、“零殘忍”“無動物實驗”“純素”等環保屬性也是吸引消費者點擊的關鍵賣點,可在listing標題中適當前置。

(圖源:亞馬遜)

此外,此類產品也會在listing的五點描述、A+頁面中,將環保屬性作為推廣亮點反復標明。

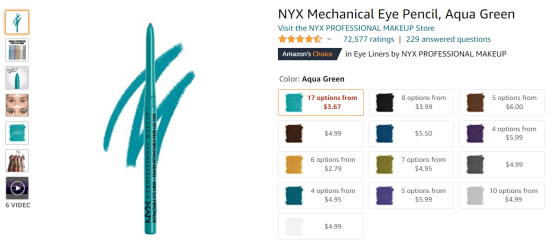

·產品圖會影響轉化率,盡量展現產品多樣使用效果

以彩妝BSR榜單排名第2的眼線膠筆listing為例,其有13個變體數量,近30天銷量超過10萬件。

(圖源:亞馬遜)

其使用的產品圖包括產品上臉使用、不同膚色人群的產品手臂試色、變體顏色范例,以及產品介紹和使用視頻。睫毛膏等功效型產品還會配以產品使用前后對比圖,展現產品使用效果。

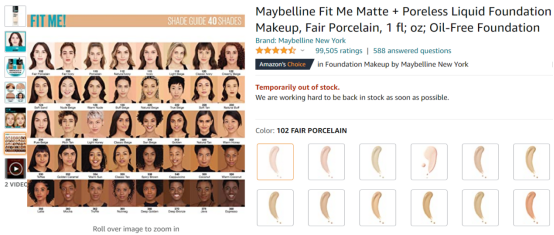

像粉底液、氣墊、粉餅等產品則需要注意提供色號指南,幫助消費者選擇更貼合膚色的產品。

(圖源:亞馬遜)

·千禧一代是消費主力,黑科技和差異化是出圈利器

根據亞馬遜對北美美妝市場的調研,如今消費者對美妝產品的購買習慣已經改變,希望單一產品能滿足多項化妝需求。新小品牌要想在亞馬遜上嶄露頭角,可從以下四個方面出力:

-科技化:產品能在新興“黑”科技的助力下,幫助消費者解決日常化妝的痛點。

-價格:產品價格是推動消費者下單的一個重要誘因。在與眾多知名品牌競爭的局勢中,小眾美妝品牌可從產品成分和性價比上重點出力,以價格競爭優勢取勝。

-差異化:目前,美妝產品的消費主力為千禧一代,他們的需求不再單一。如BSR榜單上的露華濃吸油棒,以滾珠形式取代傳統的吸油紙和控油散粉,便攜易用,滿足出行需求。未來美妝產品的開發將會越來越細,盡可能滿足顧客個性化的需求。

-社交化:在亞馬遜彩妝新品榜上,不乏曾在TikTok上造勢走紅的產品,且非“牌子貨”。可見,除亞馬遜廣告外,站外的美妝KOL測評等流量營銷和消費者的口口宣傳,是新小品牌建立口碑和可信度,提高產品銷量不可缺少的運營動作。

eBay

·站點準入規則及產品強制性標準

在eBay美國站售賣的美容化妝品受FDA監管,產品必須符合美國FDC食品藥品及化妝品法案及修正案,且符合公平包裝及標簽法。歐盟國家站點銷售的化妝品必須符合歐盟關于化妝品的第1223/2009號法規。在澳大利亞站點銷售的化妝品則須符合化妝品標簽要求的強制性標準。

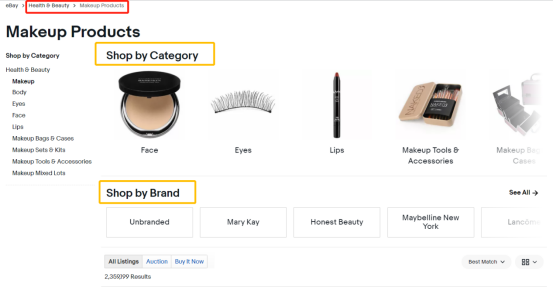

·品牌未形成壟斷效應,小眾品牌“施展空間”大

在eBay平臺,彩妝產品(Makeup)分屬在Health & Beauty大類下。截至撰稿日(2022年5月9日),該類目下的listing數量約有236萬個,消費者可在分類頁中根據產品細分分類和品牌快速定位產品:

(圖源:eBay)

在所有listing中,以Bset Match為排名條件,在自然展示結果頁面排名前50的產品,彩妝細分品類更為豐富,其中腮紅、BB霜和眼影的listing占比較高。且不同于大牌云集的亞馬遜,eBay讓許多小眾品牌得以施展。除美國知名品牌外,韓妝品牌也受到了許多消費者喜愛。

Shopee

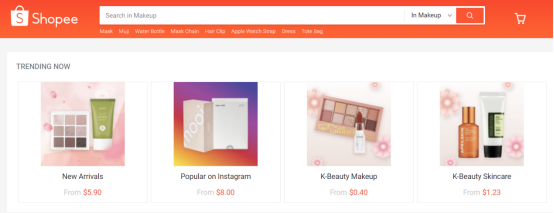

·韓妝品牌更受平臺青睞,國貨美妝產品增長潛力巨大

以Shopee新加坡站為例,打開彩妝產品(Makeup)分類,流行板塊中包含近期新品、Instagram流行產品、韓國化妝品和韓國護膚品四大分區。

(圖源:Shopee新加坡站)

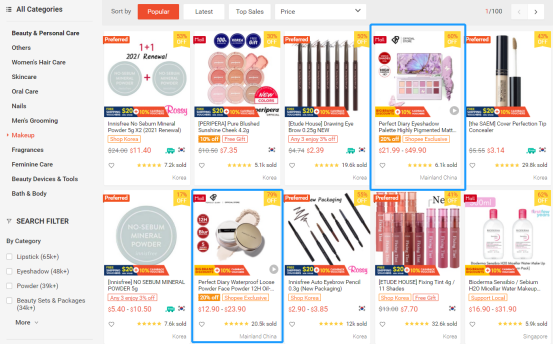

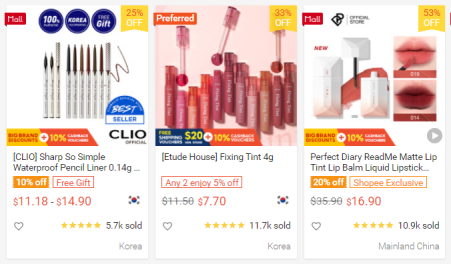

因韓國愛茉莉太平洋集團與Shopee簽署了合作協議,其旗下如蘭芝、悅詩風吟等品牌產品均標記了“Preferred”(優選賣家)標簽,占據彩妝分區熱門產品頁的半數席位。國產品牌如完美日記、菲鹿兒的銷售成績也毫不遜色,很受新加坡消費者的歡迎。

整體而言,Shopee新加坡站的熱門彩妝產品以中日韓三國品牌為主導,熱門的細分品類包括控油散粉、腮紅、眉筆、唇釉等。其中,眉筆和眼線筆的銷售主要以性價比為賣點,無需依托品牌效應也可收獲不俗銷量。

(圖源:Shopee新加坡站)

·豐富產品主圖元素,提高產品點擊率

產品主圖是吸引用戶點擊的關鍵,模特試色/優惠力度/變體組合圖是Shopee上的主流構圖元素。模特試色圖可以更好突出上妝效果;備注贈品和突出優惠力度則可迎合消費者心理,提高產品性價比;變體組合圖展示產品的全部色系,可增加主圖豐富度。值得注意的是,菲律賓和拉美站點對歐美系妝容更青睞,使用歐美模特來展示產品效果更佳。

(圖源:Shopee新加坡站)

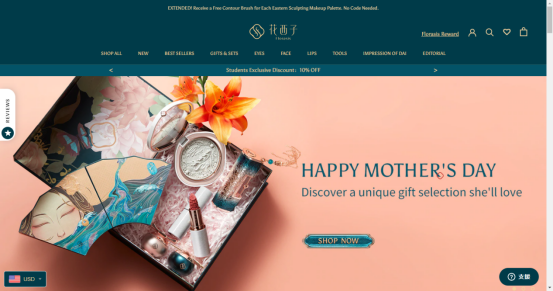

·彩妝產品出海品牌案例——國貨美妝品牌花西子(https://florasis.com)

花西子,2017年成立于中國杭州,品牌理念主打“東方彩妝,以花養妝”。公開數據顯示,2020年618大促期間,花西子以2.35億元人民幣的GMV,問鼎國貨美妝銷售榜。在國內銷售如火如荼之時,2021年3月,國貨美妝品牌花西子正式進軍海外,在平臺(如,亞馬遜、Shopee、Lazada等)及獨立站均有布局。以其獨立站為例:

(花西子獨立站,主打母親節促銷活動;圖源:花西子獨立站網頁截圖)

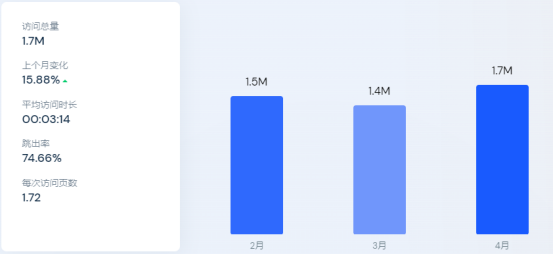

根據similarweb的數據顯示,在2022年4月7日至2022年5月7日間,花西子的網站(包含桌面端+移動端)總訪問量約為1700萬次,同比上升了15.88%:

(花西子流量情況;圖源:similarweb)

·找準品牌特性,是沖出競爭重圍的“殺手锏”

找出品牌特性并將其放大,是美妝品牌立足并開拓海外新市場的重要步驟。以花西子為例,繼完美日記等美妝品牌之后才踏上出海征途的花西子,在時間上并不具備先發優勢,但其在強調“東方美妝”的產品特性基礎上,輔以本地化、精細化的運營手段,成功沉淀了用戶口碑和品牌影響力。

(花西子海外獨立站頁面保留了中文LOGO及其濃郁國風設計感的品宣;圖源:花西子獨立站截圖)

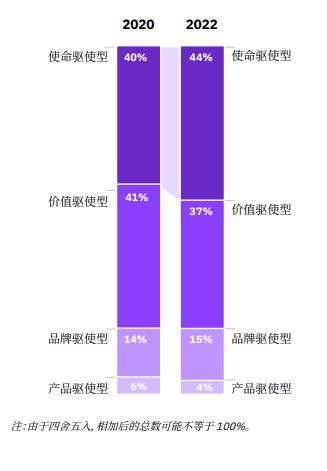

·講好品牌故事,沉淀高粘性品牌用戶

老外消費者,對品牌故事是否貼合其價值觀有著較高要求。IBM一項調研數據顯示,根據與自身價值觀的契合程度來選擇品牌的“使命型消費者”是“人數最多”的消費群體,占比達到了44%:

(疫情后,消費者價值觀念發生一定轉變;圖源:IBM)

數據顯示,使命驅使型消費者比價值驅使型消費者的購物欲望更強烈,也會更頻繁地向朋友/家人推薦產品或品牌。因此,美妝品牌出海時,可以通過講好品牌故事,證明產品與使命驅使型消費者價值觀相符,以達到為品牌帶來高轉化及高復購率。

以花西子為例:

-建立與消費者之間的情感聯系

在其獨立站官網,言簡意賅的介紹品牌概念、愿景及承諾。通過“傳統傳承”、“自然美妝”、“社會責任”等海外消費者高關注度熱詞,初步建立與品牌消費者的情感聯系:

(圖源:花西子)

-展示品牌“人性化”一面

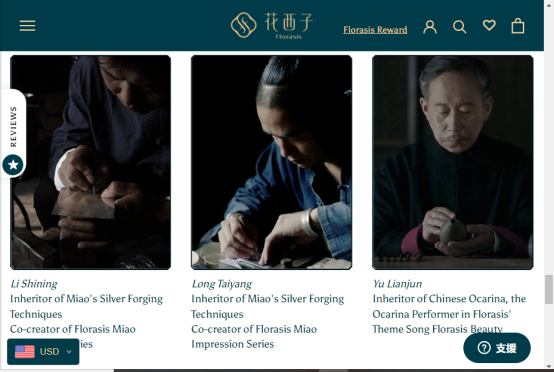

在品牌故事中,放入產研“幕后人員”的信息,給消費者以品牌“真實感”:

(圖源:花西子)

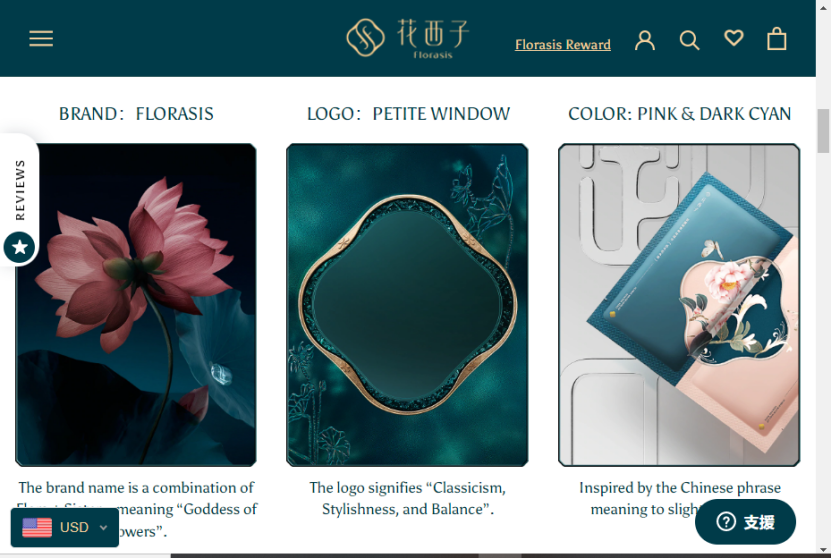

-故事文案本地化

品牌故事頁面的物料及文案,需要考慮品牌海外消費者的文化差異性,進行一定程度的本地化處理。比如,在花西子品牌獨立站界面,展示其品牌的名稱、LOGO及主打色系的由來時,為消費者注明了在中國傳統文化中,素材背后的含義:

(圖源:花西子)

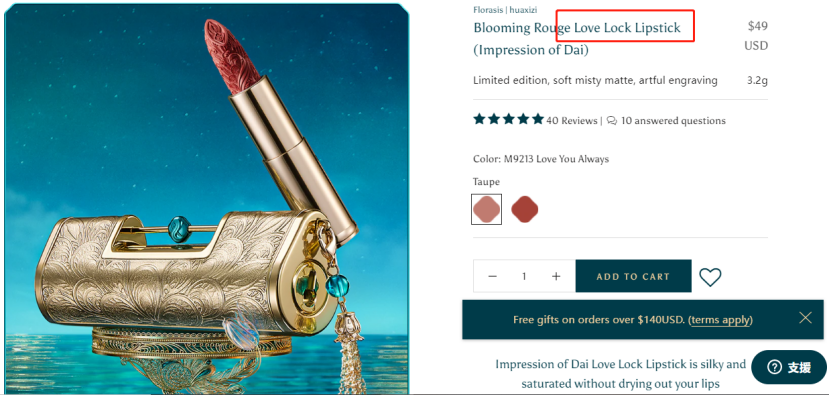

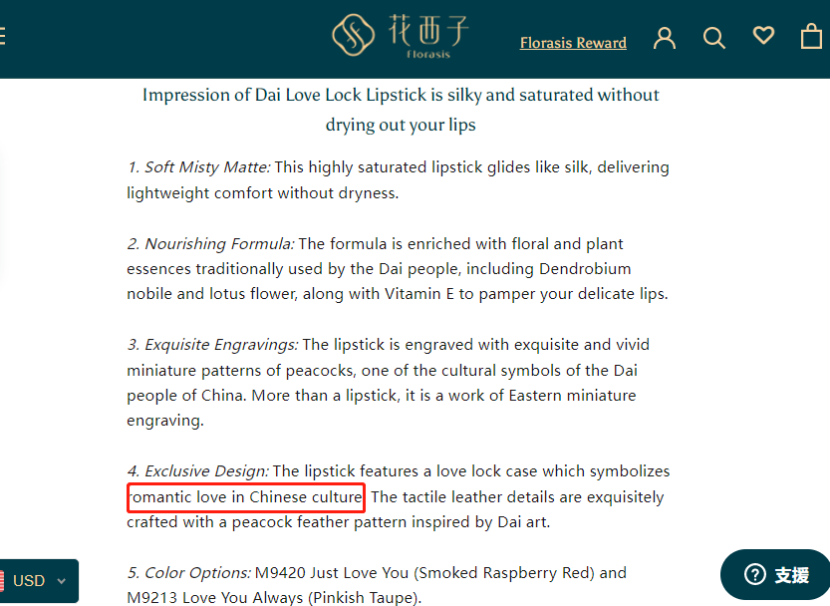

單品也是如此。在其海外獨立站官網,花西子將熱賣單品“同心鎖”造型口紅,譯成了符合海外消費者認知的“Love Lock”,并在詳情信息中注明該造型在中國傳統文化中的深層含義,既能提高消費者對產品的認知,又能進一步打造品牌差異感:

(圖源:花西子)

·定制化廣告素材制作,社媒矩陣營銷實現效率最大化

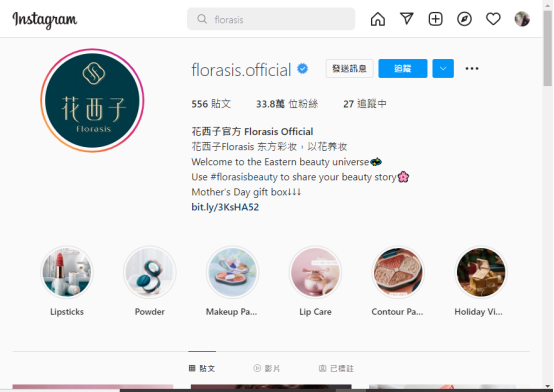

不同于平臺銷售,品牌獨立站往往需要依托各種外部渠道來獲得更多流量。以花西子為例,在海外市場品牌建設(Brand Building)過程中,花西子選擇了TikTok、YouTube、Instagram等社媒渠道作為營銷的主陣地:

(花西子TikTok賬號,目前粉絲82.7萬,視頻播放量可觀)

(搜索“Florasis”,有產品廣告)

(花西子Instagram官方賬號,粉絲數量33.8萬)

觀其在三個不同平臺上的內容投放素材,可以看出,花西子在不同的內容承載平臺上,營銷側重點和物料準備不盡相同。比如,在Instagram,花西子主要投放的是平面類的內容(產品細節圖、模特平面照、妝效高清圖);在TikTok,內容物料則偏向創意類短視頻(比如,使用花西子產品打造各種主題妝容);而在YouTube,則是一些長視頻為主的妝教(比如,與美妝博主Jeffery Star合作推廣,或是垂直類美妝博主的軟廣插入)。因此,有針對性的調整素材和物料,使其符合不同渠道受眾的觀看習慣,是社媒營銷及品牌建設時高效觸達消費者的方法之一。

·KOL合作仍是有效推廣手段,不同平臺篩選標準各異

British Beauty Council’s 2020 Value of Beauty report的一項研究數據表明,在網紅營銷上花1美元,品牌得到的投資回報平均能達到11.45美元左右。在不同的推廣渠道,有不同是網紅“合作法則”。以Instagram為例:

從受眾、平臺屬性等方面看來,Instagram是彩妝產品推廣的不錯渠道之一。除了使用MCN機構(如,Upfluence、Aspire、 Post for Rent等)找到垂直的KOL外,自主發掘合作伙伴也是不錯的選擇(尤其是一些垂直但體量較小的博主,適合營銷預算有限的品牌)。

在這個過程中,品牌可考慮以下幾方面:

-查看博主是否已經在帖子中tag過品牌。可以在搜索框中鍵入品牌名稱查看,并排除現已有合作的對象(若有),再點擊“追蹤”,即可及時獲取該話題下的帖子更新。這種方式,也是追蹤產品口碑的途徑之一。以完美日記為例:

(圖源:Instagram)

-查看品牌目標受眾的關注對象,加速篩選合作對象進程。品牌可以在自己的粉絲列表,或是在美妝相關的話題之下,找一批粉絲,并翻閱其關注列表。找出其中重復率高且垂直的博主,再通過主頁聯系合作事宜。

(在Instagram,美妝相關的帖子數量達到了3.7億)

-鎖定意向博主后,需要“考察”其各項指標。除了博主的粉絲量、貼文數據(包括點贊、評論),還可以通過查看博主粉絲的真實性(通過昵稱、主頁等),來排查該博主的真實影響力。通過主頁聯系到博主后,可以用免費寄樣、洽談合作等方式,與其維持良好的關系。

·網頁裝修、細節優化,提升轉化率

通過社媒或是其他途徑將付費流量引導獨立站后,網站設計及架構成了用戶是否停留的關鍵。首先,符合產品調性且吸睛的首頁搭建是基礎:

(花西子英文獨立站及日本市場獨立站,雖有設計差異,但整體調性相符;圖源:花西子)

在主導航欄部分,除了按產品線及適用部位來進行劃分,還可以添加新品、禮品卡、促銷商品、熱賣商品等版塊,促進產品銷售,參考花西子和完美日記:

(圖源:花西子網站截圖)

(主推母親節活動;圖源:完美日記)

除了新用戶注冊彈窗,推薦賣家在一些“邊角地方”,加上朋友推薦禮或是訂閱禮按鈕,以為品牌帶來更多用戶。嘗試推出一些訂單滿xx元免運費的活動,也能在一定程度提高訂單成交額。

(網站右下角放置了推薦有禮按鈕;圖源:完美日記網站截圖)

(頂部導航欄下方,主圖上方放置了輪播語;圖源:花西子)

除了上導航,底部導航的設置同樣很有必要。美妝品牌可以在主頁底部導航欄,放置一些外鏈(如各種社交平臺)的按鈕,為賬號增粉增曝光的基礎上,讓消費者進一步了解產品的使用教程甚至是妝效:

(花西子底部導航欄,放置了品牌社媒矩陣跳轉按鈕;圖源:花西子)

·SEO優化,提升轉化效果和出價

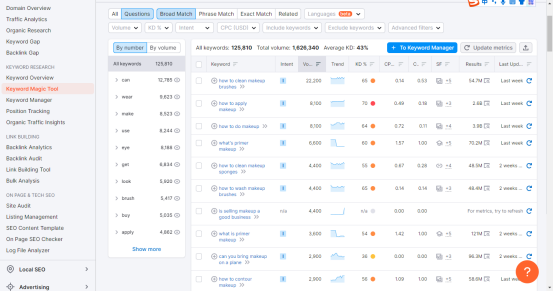

在SEO工作中,關鍵詞研究、出價以及編寫是基礎且不可或缺的一環。針對彩妝品牌,除了直接使用品牌名進行檢索,單品(如,粉底液、口紅)、妝效(如,金屬裝)或是品牌特性(如,天然環保)都是消費者種草彩妝產品時的概率關鍵詞。且不同的關鍵詞,在不同區域、時間會有不同的轉化效果和出價。在進行關鍵詞研究時候,品牌可以使用SEMRush、Soovle、UberSuggest、KeywordResearch.io以及Google’s Keyword Planner等工具,進行實時競價及調整。

(以SEMRush為例,與彩妝相關關鍵詞的各項情況,包括搜索量、搜索趨勢、CPC值等;圖源:SEMRush)

·Google工具多管齊下,建立轉化漏斗

優化彩妝品牌網站轉化率,可以從以下幾方面入手:

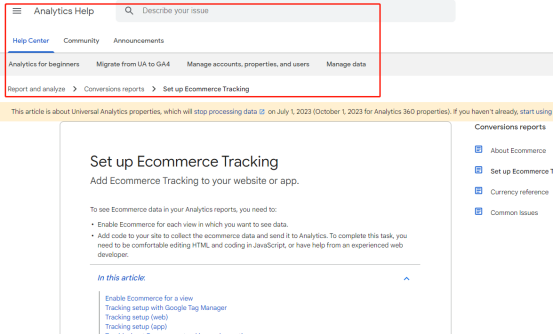

-啟用Google Analytics中的電商數據跟蹤板塊,具體路徑如下:

(圖源:谷歌)

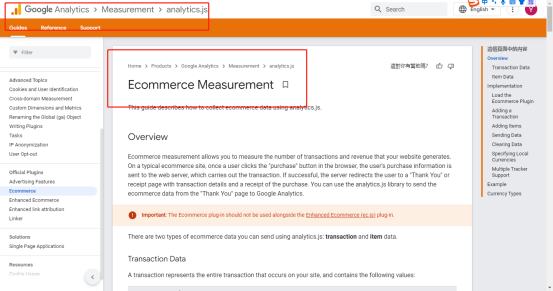

-跟蹤訂單的交易數據,以從中分析問題并解決。具體設置路徑如下:

(圖源:谷歌)

-再營銷:針對高意向/曾有過購買行為的用戶進行再營銷,可采取發送郵件(含禮品卡、折扣券或是用自家產品化妝的教程)等營銷方式,重新吸引用戶下單。

(以谷歌廣告設置再營銷廣告的路徑為例;圖源:谷歌)

·彩妝產業鏈,多聚集在東南沿海及經濟發達地區

彩妝的產業鏈,可分為上游(原料生產商、包裝廠商)、中游(品牌、品牌代工廠)以及下游(銷售渠道)。國內彩妝工廠的OEM/ODM產業較為發達,從工廠分布情況看來,多分布在東南沿海以及中部經濟較為發達的地區,其中,以廣東省居多。市場上比較出名的彩妝代工廠有廣州雅純、上海臻臣、蘇州安特、廣州三好等,想合作研發或是直接拿貨的品牌,可以做一定參考。

·美妝產品出口美國,必須進行FDA認證

根據FDC法案,除著色劑外,化妝品及其成分無需在上市前先取得FDA許可,但產品成分及標示必須據FDA的規定,不得造假或添加FDA禁用物質,且無論成分來源為何,都必須確保產品安全,以保障消費者權益。

化妝品遵循自愿登記原則,并非強制要求,出口到美國海關不會要求提供FDA認證。但是諸如亞馬遜這樣的電商平臺,會要求銷售化妝品賣家提供FDA認證信息,否則不允許開店或導致產品下架。