免費參與·100+跨境活動

免費參與·100+跨境活動

免費下載·4000+跨境資料

免費下載·4000+跨境資料

免費學習·2000+直播課程

免費學習·2000+直播課程

免費加入·15萬+賣家交流群

免費加入·15萬+賣家交流群

2021-06-28 10:57

2021年6月23日,吉宏股份收獲股價腰斬后的第一個漲停,結束了半年多的股價頹勢。

時間回到2016年7月,吉宏股份剛以包裝行業龍頭的身份登陸A股,估值50億元。Anker上市前,吉宏股份憑借短時間內四倍的漲幅成為散戶們追捧的對象,彼時它是當之無愧的跨境電商新貴……

作為跨境行業中為數不多的A股上市企業,五年時間吉宏歷經了一個完整的資本周期。有過市值超200億的高光,也在宏觀去杠桿時期遭遇震蕩,市值最低跌到過30億。幾經沉浮,現在再次拉回100億市值。如今,吉宏又瞄上了另一個增長極……

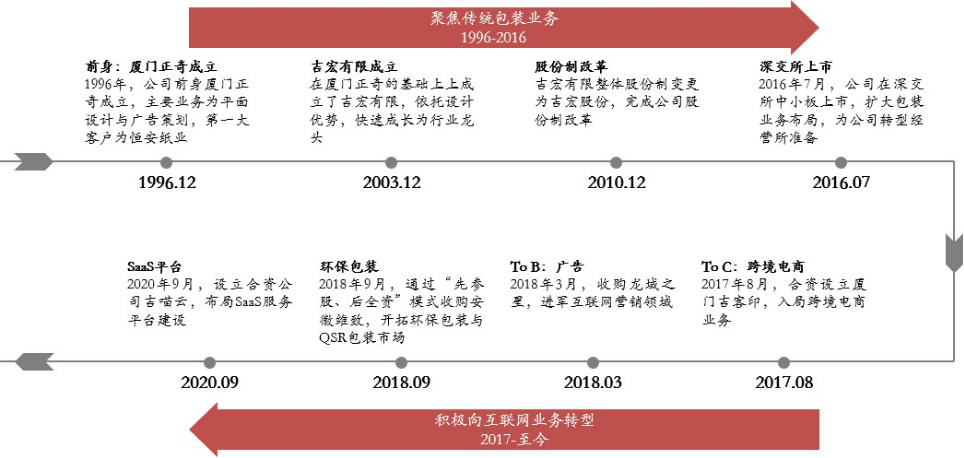

90年代下海經商的浪潮席卷全國。在那個遍地黃金的時代,1996年7月莊浩毅然決然地辭去潮州彩達制版有限公司駐廈門辦事處經理的職務。同年12月,她拉上大學時的同窗與日后的丈夫張和平,成立了廈門市正奇彩印制版有限公司,這也是吉宏股份的前身。彼時公司的主要業務是平面設計與廣告策劃,第一大客戶恒安紙業的光環讓這家企業從創立之初就顯得與眾不同。

在積累了包裝印刷經驗及客戶資源后,2003年12月創始人莊浩在廈門正奇的基礎上成立了吉宏有限。吉宏有限以快消品展示包裝、彩色包裝紙盒等為主營業務,深度綁定清風紙業、伊利等頭部快消品企業。2016年7月吉宏股份在深交所中小板成功上市,此時的吉宏股份是不折不扣的包裝公司。

(資料來源:吉宏股份公司公告,華安證券研究所)

2016年上市后吉宏股份所屬的包裝行業面臨增速放緩的困擾,這一時期傳統行業轉型互聯網的案例層出不窮,而吉宏股份也正在積極向互聯網行業尋求轉型。

此時美團剛剛贏得“千團大戰”的勝利,轉身便投入與餓了么的“外賣大戰”;云棲大會上,馬云剛唱完《光輝歲月》又提出了驚人的“新零售”概念,帶領著阿里繼續狂奔;京東聯合沃爾瑪,試圖打造中國版“亞馬遜”+線上版“沃爾瑪”。國內電商版圖大局已定,巨頭們圍繞著“本地生活”的戰場肉搏。

國內各個互聯網市場幾乎遍布巨頭們的身影,相比而言跨境電商還是“天下未定”新戰場。國家統計局顯示:2008年至2016年,跨境電商交易規模年均復合增速達到25.7%,其中B2C跨境電商出口零售的增速,幾乎與早期國內的電商增速一樣迅猛。

這一時期在二級市場上,資本與跨境電商的故事正在拉開序幕。2014年百圓褲業與環球易購的世紀聯姻打開了跨境電商A股上市的熱潮。隨后的2017年通拓科技入主華鼎股份,價之鏈牽手潯興股份,在那個并購重組政策還沒收緊的時代,跨境大賣們實現財富增值最快的手段便是賣身A股上市公司。重組為上市公司帶來的除了轉型互聯網的標簽,還有一飛沖天的市值。這種資本運作在當時看來是雙贏,甚至贏兩次的事情。

跨境電商領域的各種利好讓吉宏股份看到了實現彎道超車的可能。吉宏也跨界進入了跨境市場。

相比于跨境通、華鼎股份、潯興股份等一眾賣家出身的跨境企業,吉宏并不急于通過并購重組實現業務轉型,而是通過設立子公司吉客印的方式切入跨境電商行業。

吉宏股份原本的包裝印刷業務,看似與新的跨境業務互不相搭,實則在整個公司戰略層面上的布局環環相扣——由設計公司派生出包裝印刷業務,包裝印刷業務又派生出精準營銷(互聯網廣告業務),而后者又為跨境業務的發展注入了催化劑。

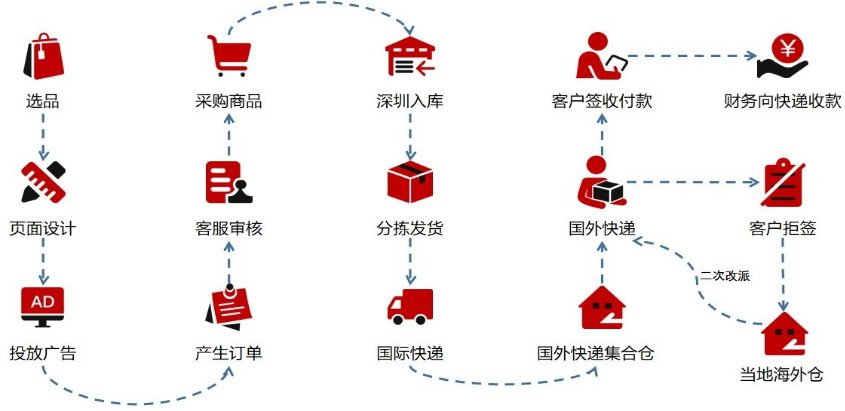

2017年8月吉客印成立后,包裝、精準營銷、跨境電商,這三大業務發生了神奇的化學反應。根據吉宏股份2020年報顯示:公司跨境電商業務主要通過運用AI算法分析海外市場、描繪用戶畫像,并進行智能選品、精準定位客戶群體,在Facebook等國外社交網絡平臺上精準推送自建的產品單頁廣告進行線上B2C銷售。

吉宏股份跨境電商業務流程圖

(資料來源:吉宏股份2020年年報)

這一模式的特點是:

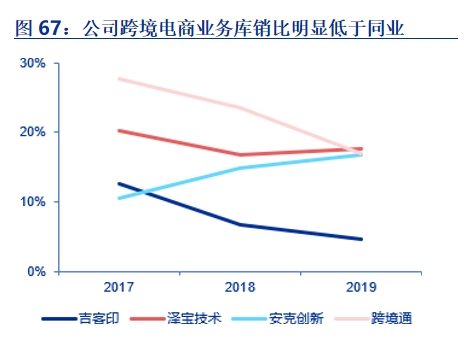

1.輕庫存,“見單采購”。公司年報顯示2019 年吉客印的庫銷比為 4.6%,而2020年僅為2.98%,遠低于行業平均約 20%的庫銷比。

2.精準推送。通過精準營銷積累的技術經驗,根據不同群體的特征進行千人千面的廣告投放。

3.自建單頁,單品投放。降低用戶的選擇成本,提升轉化率

4.極致的購物和促銷流程

5.物流環節外包,貨到付款:COD 模式有效提升轉化率,保證穩健現金流。2019/2020年吉宏股份電商業務應收賬款的賬期分別為19.81/13.16天,低于傳統鋪貨模式。

(資料來源:公司公告,申萬宏源研究)

選擇東南亞、中國臺灣、中國香港作為主戰場也是吉客印成功的原因。根據Facebook:2020東南亞網絡消費者報告顯示,東南亞市場消費者有以下特點:

1.東南亞人更喜歡在社交媒體上買東西,而不是電商平臺(雖然電商平臺也在快速發展,但彼此并沒有拉開太大差距,并且占有率跟中國甚至美國都不能比);

2.品牌忠誠度很低;

3.客單價一線城市46美元,二線城市38美元;

4.過去三個月的購買頻次,一線城市4.7次,二線城市4.1次;

5.貨到付款依然是主流,但其他數字支付方式發展也非常快。

無論是借助Facebook投放廣告,還是COD貨到付款,以及精準營銷下的鋪貨策略,吉客印的運營模式似乎是為東南亞市場量身定做的。

吉客印自建產品單頁

(資料來源:公司官網,華安證券研究所)

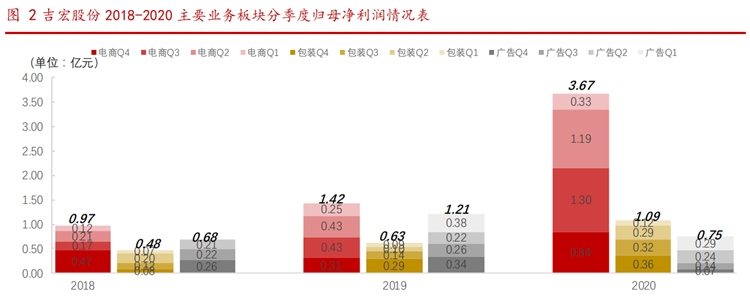

2018年吉宏股份年報顯示,跨境電商業務的凈利潤占比首次超過包裝業務。疫情之下的2020年,跨境電商業務更是大放異彩,全年凈利潤3.67億。其中最賺錢的第三季度凈利潤1.3億,超過包裝業務全年凈利潤。

(資料來源:公司公告,華西證券研究所)

至此吉宏股份成功從傳統包裝企業轉型為跨境電商大賣,其股價也從在2019年8月-2020年8月實現了一年翻四倍的驚人壯舉。

廣告買量成本上升是吉客印的阿喀琉斯之踵。以國內互聯網行業為例,當我國網民每周人均上網時長被鎖死在26小時附近時,每個公司搶到用戶的每一分鐘瀏覽與停留都是競爭對手丟失的。

(2015-2020年國內互聯網用戶人均每周上網時長)

(資料來源:CNNIC,安信證券研究中心)

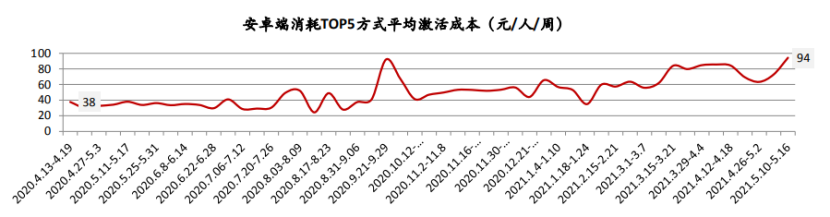

因此,買量成本上升幾乎是互聯網行業發展的必然事件,而跨境電商的火爆(尤其是鋪貨策略)為海外買量成本上升的進度按下了加速鍵。

(近一年騰訊廣告平臺國內安卓端消耗 TOP5 方式游戲平均激活成本)

(資料來源:騰訊廣告、中泰證券研究所)

吉客印的精準營銷跨境電商當前并不注重品牌的塑造,因此每一次成交都極度依賴社交媒體的廣告投放,買量成本的略微變動都會引發凈利率的下降。雖然有專業投手跟蹤單個推廣頁的ROI(投資回報率),但近乎為0的復購率東使南亞的消費者幾乎記不住商品的品牌,以及品牌背后的企業。

供給側的競爭加劇是吉客印頭上的達摩克利斯之劍。2020年第4季度國外疫情持續反復,對部分銷售區域的就業造成一定壓力進而影響居民購買力,同時國內商家大規模涌入跨境電商市場,行業競爭日益激烈。吉宏股份2020年第四季度財報顯示,公司營收環比-8.14%,而營業成本環比上升98.08%,電商業務第四季度,凈利率從Q3的16.54%下降至12.58%。

(2018-2020年吉宏股份電商業務分季度凈利率情況)

(數據來源:公司公告,華西證券研究所)

新玩家的涌入進一步推升了跨境電商行業的物流成本。代表遠洋運輸價格的BDI指數也從第四季度開始不斷攀升,對于吉客印這種物流外包的輕資產模式,只能被動接受運輸費用的上漲。

(資料來源:東方財富網)

不利因素的疊加,體現在股價上也是立竿見影的。2020年8月31日-2021年6月22日,吉宏股份股價從48.22元下跌至23.68元,慘遭腰斬,而同期滬深300指數漲幅6.3%。

盡管吉客印在模式上的創新解決了傳統鋪貨模式中存貨堆積、回款賬期長等問題,也避免了資本市場長期詬病A股跨境電商企業過于依賴等電商平臺問題,但這種模式的本質依然是鋪貨。

縱觀那些傳統鋪貨型的跨境電商企業,他們多數沒有統一品牌,甚至連品類都不集中,在各種平臺擁有大量的店鋪、海量的鋪貨,通過跨境電商賺國內外的采銷價差。

海量的SKU、買斷式的采購模式、并購上市后業績對賭的壓力之下選擇瘋狂擴張,這是傳統鋪貨型跨境電商上市企業們的三重桎梏,而過低的凈利率、大量堆積的庫存、緊張的現金流壓力注定他們沒法像Anker(安克創新)和SHEIN一樣從容地塑造中國跨境電商品牌。

尤其是近期跨境企業頭部賣家的幾波封號潮,更讓逐利且敏銳的資本用腳投票表明了態度,無論是股價的應聲下跌表現,還是IPO申報的暫停……

但鋪貨紅利的消逝,并不代表行業發展停滯。安克創新的上市以及SHEIN的出圈,讓二級市場的投資人又看到了跨境電商企業發展的新形態和新高度,也給更多的跨境企業提供了一種可借鑒的品牌出海的新路徑。

以安克創新為例,在品牌塑造上,早期的Anker選擇了當時非常新穎,現在被玩爛的營銷方法:種草和帶貨。當時通過KOL和KOC帶貨的成本并不高,甚至Anker免費寄產品給達人,達人也愿意免費在博客上寫開箱體驗,把流量導入Anker的獨立站。通過獨立站傳達品牌理念,專人在CRM上負責與客戶交流,把客戶服務做到極致,使得ANKER的品牌在大洋彼岸口耳相傳。當然,產品質量和性價比是ANKER在塑造品牌時關注的重點,高品質+高評價+相對低的價格是Anker創立之初的產品策略。

但Anker只有一個,其模式只能借鑒,無法復制。

品牌的打造,似乎對于吉客印來說,道阻且長。但吉宏股份的管理層仍充滿信心,董秘在與投資者交流中談到:短期內打造8-10個帶Logo產品,中長期目標為孵化3-5個具有本土特色的自主強勢品牌,以產品品質成就品牌、用品牌反哺產品品質,逐步構建自有品牌的市場核心競爭優勢。

實際上吉客印也在探索屬于自己的成長新路徑。根據吉宏股份披露的信息顯示,,SaaS產品與商品Logo化將是吉宏股份跨境業務未來重要戰略規劃。吉宏股份在跨境電商業務之下,衍生出獨立站建站工具,將成熟的各流程環節、業務體系及應用模塊以產品化的形式輸出,建設面向東南亞及其他小語種國家的跨境電商 SaaS 服務平臺“吉喵云”。公告顯示“吉喵云”將于2021年年底完成產品化封裝并開啟市場推廣,這也是吉宏股份短期內最大的增長極,也是資本最看好的賣鏟子行業。

業內某私募基金的基金經理曾說過:“沒有所謂偉大的企業,只有時代冠軍型企業。”而沒有三重桎梏的吉客印似乎能更從容地面對跨境電商行業的變革。上市是大多數跨境電商企業的目標,但上市不是跨境電商企業的終局。Anker和下一個Anker們正在借助資本譜寫中國品牌出海的新篇章。

作為一個平凡的韭菜,筆者十分認同高瓴資本的張磊曾在《價值》中提到的一句話:“我心中所要講述的故事從未改變:重倉中國,看好中國企業和企業家的卓越不凡。”

(文/雨果跨境 董昕毅)

【特別聲明】未經許可同意,任何個人或組織不得復制、轉載、或以其他方式使用本網站內容。轉載請聯系:editor@cifnews.com

(來源:董昕毅)