免費參與·100+跨境活動

免費參與·100+跨境活動

免費下載·4000+跨境資料

免費下載·4000+跨境資料

免費學習·2000+直播課程

免費學習·2000+直播課程

免費加入·15萬+賣家交流群

免費加入·15萬+賣家交流群

2021-06-11 11:28

今日有消息爆出了近期跨境界最大的瓜,曾經的跨境第一股— —環球易購被債權人強制發起了破產申請!

環球易購在2007年成立曾經在15年時和上市公司“百圓褲業”完成并購,借殼上市并改名“跨境通”。成為第一個在A股完成上市的跨境電商公司,一時間風頭無兩。

在15年上市得到充裕的資金之后,環球易購在2017年至2018年期間均創下年營收超百億的成績,占上市公司“跨境通”總營收的81%和58%,分別實現凈利潤7.1億元、2.47億元,并且把母公司跨境通的市值抬到了400億人民幣。

得益于這樣耀眼的成績,環球易購的創始人,同時也是并購后環球易購的實際負責人徐佳東在母公司中的地位愈發強勢,并且在2018年收購了大量母公司的股份,成為母公司跨境通的實際控制人。

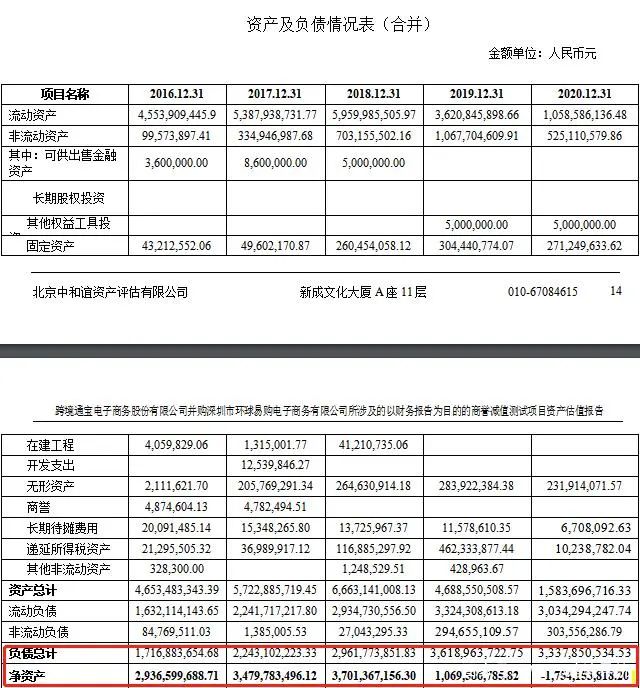

但是從19年開始環球易購的情況開始急轉直下,先是出現了首次負增長,而且幅度巨大,凈資產從37億直接下降到了10億。

對于虧損的原因,跨境通表示主要是由于公司對存貨壞賬準備的計提,換句話說其實就是有大量庫存無法銷售出去,只能先作為壞賬處理防止累積到一起影響更大。

然后到了2020年,開始陸續有供應商和環球跨境有了結款糾紛,在9月份時有一波爆發,大量供應商將環球跨境告上法庭要求償還拖欠的貨款。此時,環球跨境的傾倒之勢已現。

到了今年跨境通公布2020年財報的時候所有人都驚呆了,跨境通的凈資產直接降為負數,大量的負債和營收急速下降導致跨境通資不抵債,還被

掛上了*ST的名頭,表明跨境通有“退市風險”和“其他重大風險”。

累計的風險終有暴雷的一天,曾經風光無限的“跨境第一股”如今被債權人申請破產,不禁讓人感嘆一個時代的落幕。

鋪貨時代的盛大落幕

作為鋪貨大賣的典型,跨境通早期的運營策略相當粗暴,大批大批上傳產品,有數據就發,沒數據就放棄。上市開始融資之后變本加厲,不僅擴大了公司規模加大鋪貨力度,而且還在各個類目中打起價格戰,反正融了資之后錢隨便造不心疼,就是要用錢把對手擠兌走。

在價格戰上的肆無忌憚,以及海量sku導致的備貨壓力,19年這次的存貨壞賬計提其實就是一次“退潮”,在瘋狂過后,退了潮就能看到誰在裸泳。在經營不佳大量庫存滯銷和采購端賬期到期的兩面夾擊下,19年環球易購的資金鏈近乎斷裂,信貸額度也迅速縮小沒法從外部融到錢。多重打擊之下,一個時代,一個鋪貨的時代就此隕落。

我們自創建以來,一直和學員和粉絲提倡的都是高利潤的精品打法,利用節日促銷和足夠多的站內外白帽流量來撐起這個利潤空間。同時花費大量的時間和精力去運營少量SKU,打造爆款產品。這是賣家脫離低價鋪貨內卷的唯一出路,其實也是亞馬遜推崇的品牌化路線,如何能在保證利潤的情況下把少量產品做起來,做成真正的爆款撐起一個店,才是亞馬遜賣家需要考慮的問題。

現在美國市場正在加速通脹的大背景下,對我們跨境賣家來說是一個調整利潤空間的絕佳時機!一切日用品都在漲,此刻不漲何時漲呢?何況我們這邊的原料也因為美元貶值而成本變高,這個時候再堅持低價虧本跑量的策略,只能更快把自己玩死。

(來源:跨境者商學院)

以上內容屬作者個人觀點,不代表雨果跨境立場!本文經原作者授權轉載,轉載需經原作者授權同意。

(來源:跨境者商學院 )