免費(fèi)參與·100+跨境活動(dòng)

免費(fèi)參與·100+跨境活動(dòng)

免費(fèi)下載·4000+跨境資料

免費(fèi)下載·4000+跨境資料

免費(fèi)學(xué)習(xí)·2000+直播課程

免費(fèi)學(xué)習(xí)·2000+直播課程

免費(fèi)加入·15萬+賣家交流群

免費(fèi)加入·15萬+賣家交流群

2021-06-07 15:39

騰訊和阿里在東南亞的兩個(gè)分身——后起之秀Shopee、得天獨(dú)厚Lazada,就目前來說,“青出于藍(lán)”的Shopee在東南亞對(duì)Lazada的all kill,已是板上釘釘。

Shopee 2020年的GMV高達(dá)354億美元,疫情期間乃至延續(xù)至今的居家隔離政策,是線上購物迎來爆炸性增長(zhǎng)的社會(huì)性助推因子。

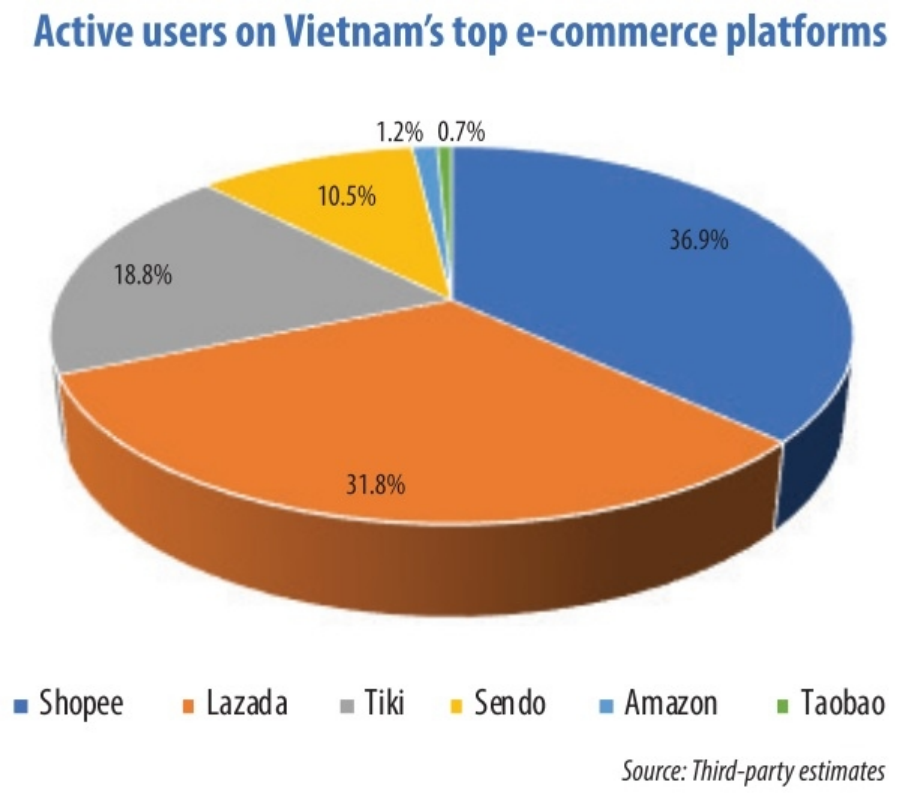

成軍不過5年的Shopee在其最新的財(cái)報(bào)中寫道,2020年東盟國(guó)家約57%的在線交易和物流配送經(jīng)由Shopee滲透至千家萬戶。在越南一騎絕塵的Shopee,各項(xiàng)數(shù)據(jù)力壓Lazada,包括本土電商在內(nèi)的Tiki和Sendo也是一眾陪跑嘉賓。2021年Q1的活躍用戶比例分別為36.9%,同比去年的31.8%有所增長(zhǎng),其次是Tiki和Sendo,比例分別為18.8%和10.5%。

總部位于馬來吉隆坡的收購商iPrice集團(tuán)報(bào)道,Shopee越南站點(diǎn)的流量在2019年至2020年問鼎榜首后一直穩(wěn)坐頭把交椅。

2019年,Shopee每月的訪問量大致能跟其他平臺(tái)拉開500到1000萬,2019年Q4 Shopee的訪問量為3460萬,Lazada為2440萬,2020年Q4再度將差距拉至4600到5700萬。在越南,Shopee站點(diǎn)月訪問量為6860萬,Tiki為2230萬,Lazada為2080萬,Sendo為1120萬。

中國(guó)資本入局、玩到飛起的社交營(yíng)銷是Shopee后來者居上一對(duì)翅膀。作為金主爸爸的騰訊,“鈔能力”自然不再話下,1泰銖的面膜、一件包郵,無論是產(chǎn)品價(jià)格還是物流服務(wù),“無所不用其極”之程度似乎已經(jīng)將獲客成本拋諸腦后,不過市場(chǎng)的盤子也是這么來的,殺傷力之大,拼多多看了都直呼好家伙。除此之外,Shopee接地氣的打法也是秒殺一眾菲林,不僅線下活動(dòng)的覆蓋率、頻次令KOL老玩家的阿里望塵莫及,更是請(qǐng)來Blackpink和Got7為其站臺(tái)(兩個(gè)組合都各有一位泰國(guó)成員,可以說是組合撬動(dòng)?xùn)|南亞市場(chǎng)的支點(diǎn)),僅憑“衣錦還鄉(xiāng)”這點(diǎn),就足以煽動(dòng)狂熱,推廣也就水到渠成。