免費參與·100+跨境活動

免費參與·100+跨境活動

免費下載·4000+跨境資料

免費下載·4000+跨境資料

免費學習·2000+直播課程

免費學習·2000+直播課程

免費加入·15萬+賣家交流群

免費加入·15萬+賣家交流群

2021-06-04 15:08

图片来源:圖蟲創意

最近這一個月,亞馬遜產品大面積降價引發圈內熱議,一眾賣家都在吐槽產品利潤走低,流量紅利的風口不再。業內某KOL創造的“螺旋爆款打造法”甚至無意間成為眾矢之的。

但事實上,這套打法于2018年就在圈內廣為人知,低價確實是競爭主軸,但是要達到其宣揚的最終效果,賣家不僅需要擁有強大靈活的供應鏈,能夠及時補單跟上,同時還要有后期穩住商品排名的能力,讓消費者對商家頻繁的調價不至于過分敏感。

更進一步說,價格策略向來就是電商競爭中不可或缺的一環,正如一條不無調侃的評論寫道,“這些看似高端的新名詞、新玩法其實早在十年前的淘寶天貓泛濫成災了。”

那么,一套看似常規的打法,為什么卻被當做了賣家們傾瀉情緒的靶子?

因素有很多,價格的劇烈波動始終是討論的中心。一位行業觀察人士向雨果跨境分析指出,除了亞馬遜Prime Day(會員促銷日)的臨近令賣家庫容減少之外,更重要的在于,自去年年中以來涌入了一大波淘系、拼系電商大佬,他們在國內電商紅海廝殺中所積攢下的打法和經驗,如鯰魚般攪動著整個跨境出口電商市場,目前的行業現象更像是“鯰魚效應”形成后帶來的結果。

對此,雨果跨境聊了幾位轉型做亞馬遜的國內電商賣家,希望借其角度來觀察這場價格戰爭,看到電商出海路徑的不同側面。

一、“國內商家真正的優勢從來不是價格戰”

回顧過往亞馬遜平臺的同期行情,這波產品的降價潮并非不可預見。

這段時間恰逢亞馬遜一年一度的Prime Day,亞馬遜FBA倉庫容量吃緊,配送和運轉壓力陡增,逆向反饋給亞馬遜賣家的結果是得到的庫存指標減少。

不久前的5月12日,亞馬遜就因為收到的物流貨件數量超出預期,發布了物流貨件的入庫延遲通知。

所以,不同體量的亞馬遜賣家都會為了騰出庫容,選擇低價出清商品,備戰銷售季。而銷售旺季前自然就是淡季,寥寥無幾的訂單更是加劇了價格戰的慘烈程度。

因此,由于對國內電商刷單現象和惡性低價競爭的刻板印象,而文章開頭提到的“螺旋爆款打造法”和淘寶幾年前盛行一時的“刷單七天螺旋法”又極為相似,不少人就認為從國內轉戰至海外的新晉賣家是挑起價格戰的“禍首”。

但是,在已經入局亞馬遜一年半的羅武看來,就算新賣家前期可以通過低價獲取一些訂單和評論,最后終究比不過頭部賣家的自然回評。羅武有著八年運營天貓的經驗,在兩年前看準了跨境電商的趨勢后,選擇在亞馬遜展開跨境之路。

“天貓的運營算法跟亞馬遜的A9算法完全不一樣,單純的價格戰打法是行不通的。”羅武向雨果跨境分析稱,阿里系的平臺算法要求賣家能夠保持一定的上新速度,給到消費者物美價廉、有創意的新品,倒逼了供應鏈想方設法來滿足。

因此,國內商家的優勢更多地表現在高度成熟的產品開發能力——產品更新迭代速度快、周期短。當然,這也有可能導致最后導致推陳出新的可能是款式,而不一定是產品力本身。

另一方面,跨境電商和國內電商雖然都有“電商”二字,但是電商不過是渠道的一個表現形式,并不能就籠統地認為兩者相同。

這是因為,平臺所面臨的消費者群體不同,涉及的環節不同,天貓和亞馬遜的區別甚至大到可以視作兩個行業。

換句話說,國外消費者在購物平臺的消費習慣與國內相反,比如中國消費者可能會在平臺上搜品牌,而國外消費者會直接上品牌官網購買商品。

這導致了國內賣家轉型需要有一個思維轉變,阿里對第三方賣家賦能的主要環節在于營銷和交易,賣家習慣在平臺大量走貨,極度輕資產,因為在線下環節,有著通達系這樣的加盟型物流企業包攬,覆蓋賣家的物流成本。

對比亞馬遜的資產投入,國內電商平臺里的模范生是京東,但3P賣家(第三方賣家)使用京東物流的比例占比并不高,因為不具備價格優勢,但是如果要做跨境生意,亞馬遜FBA幾乎是一個必選項。

亞馬遜最新一季度財報顯示,3P賣家選擇FBA發貨的比例高達92%。Marketplace數據顯示,2020年,亞馬遜平臺上的3P賣家賣出了價值2950億美元的產品,亞馬遜自營銷售額為1800億美元。

羅武舉了一個現象作為對比:國內賣家很少有上千萬的庫存能力,跨境賣家上億的庫存則是業界常態,后者固然給外界帶來了利潤豐厚的印象,但是其中蘊含的風險也是與之相伴的。

所以,國內電商轉型亞馬遜最需要準備的是資金鏈,提升資金周轉效率,運營操盤手的重要性反倒位居其次。

以這個角度來看,國內商家轉型出海就要面臨了重品牌、重資產的選擇,在交易鏈條的每個環節都可能導致資金積壓。

二、“轉型艱難但是相信風口”

看到趨勢很容易,但是具體實施起來每家企業都會千差萬別。橫亙在國內商家面前的第一道障礙就是繁瑣的亞馬遜規則。

雨果跨境(公眾號ID:cifnews)曾報道過一位在亞馬遜虧掉170萬的天貓賣家詹和,去年5月,他拿出了300萬資金入局亞馬遜平臺。

詹和的公司處于寧波產業帶,2012年起步于天貓平臺,發展至今在國內電商的規模體量達到了10億元,并且擁有一家500人規模的工廠,涉足戶外用品、小家電等多個品類,多年累積的供應鏈經驗一度給予詹和十足的信心。

“起步做資金預算的時候,并沒有準確地做出亞馬遜現金流的財務模型,依舊按照天貓思維來做的規劃預算,這就導致后面出了一系列財務問題。”

復盤其運營布局,出現了不少天貓賣家普遍會面臨的挑戰。

例如一款高客單價產品,絕對利潤高,容易做大營業額,平均一款能賣115美金。所以詹和起步就訂了3000套,平均采購價220元人民幣。

在不怎么投入運營的情況下,這款商品快速上架并實現出單,但是當天晚上就因為專利侵權問題被下架,最后詹和不得不割肉清貨虧損了20萬。

相較之下,國內電商對侵權現象的處理顯然寬容得多,對資金的占用也不高。

“國內電商的思維是拿貨、賣貨、回款、廠家結賬,亞馬遜則不同,拿貨、廠家結賬、賣貨、物流結賬、等待回款。所以一開始就沒有做好財務預算,所以導致了很多項目戛然而止,不得不放棄。”詹和在博客中寫道。

從龐大的賣家群體來看,詹和的轉型經歷并非個例。“第一,外觀專利侵權;第二,產品品質評分低;第三,冗余庫存積壓資金,對于習慣了天貓規則,轉型到跨境的賣家來說,這三點是最容易踩的坑。”羅武說,亞馬遜平臺很考驗賣家整體的戰略規劃能力,否則很容易出現“一著不慎滿盤皆輸”的結果。

與國內的流量玩法不同,重資產投入下的亞馬遜平臺要求國內商家一定有產品力的提升,產品既是驅動資金鏈運轉的核心,也是后期打造品牌的起點。

正如兩位賣家向雨果跨境談到的感悟,“淘寶有快速的信息反饋,數據的極度透明。亞馬遜的數據不在賣家手中,需要自己向內沉淀各種數據,這也意味著,競爭更加公平,要求所有賣家忽視表面上的數據變化,而把更多的重心放到產品上來。”

“我現在更喜歡現在的產品開發方向,不是為了設計而設計,為了開發而開發,因為本著為用戶需求去開發的方向堅持投入,做好知識產權的相關工作,才能步步為營。”

客觀數據的表現也在印證著詹和與羅武的判斷。

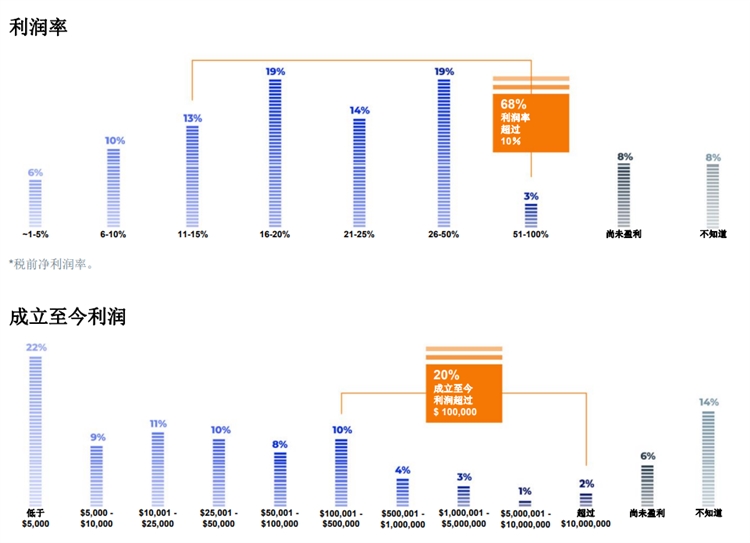

JungleScout(槳歌)數據顯示,盡管小型企業在最初幾年中往往很難實現盈利,但亞馬遜賣家的利潤率卻相對較高。超過2/3賣家的利潤率高于10%,36%賣家的利潤率超過20%。1/5的亞馬遜賣家,在兩到三年內的利潤超過10萬美元。62%的賣家表示店鋪利潤在 2020年有所增加。

(圖片來源:Jungle Scout《2021年亞馬遜賣家趨勢報告》)

做品牌成為國內電商轉型跨境電商的必經道路,67%的亞馬遜第三方賣家都是通過自有品牌進行銷售。羅武也對雨果跨境表示,自己曾在國內電商競爭中,以一天60000單的規模被淘汰出局,明白了“大浪淘沙之后能存活的只有品牌”,因此到了跨境電商這個新領域,將更多地投入產品開發團隊的搭建。

三、“國內電商出海只是剛剛開始”

如果跳出亞馬遜的“桎梏”,國內電商出海的環境顯然在日漸完善,出海機會仍在增多。

“要知道,在十年前,國內中小型賣家把貨賣到國外都是非常困難的事情,而如今通過電商渠道就能打造一個植入海外消費者內心的品牌,這樣的跨越其實是令人矚目的。”一位常年關注出海業務的投資人曾表示。

國內電商轉戰海外更有著“降維打擊”的優勢。美國市場研究機構科賽咨詢在2月份發布一份報告,對2021年中國電子商務市場發展趨勢進行了預測。其中,直播電商、C2M和短視頻成為十大關鍵詞之一,國內電商在這三個層面已經到了競爭白熱化階段,而海外電商才剛剛起步。

該份報告顯示,到2021年,中國直播電子商務市場規模將達到2萬億元(3050億美元),比2019年增長384%。相較之下,科賽咨詢估計2021年美國直播電商規模為160億美元。

報告認為,直播將成為更多品牌的營銷工具,以幫助他們的業務變得更加靈活和有彈性。而值得關注的是,更多的品牌將采用商家自播的形式,而不是與網紅主播合作。

此外,國內短視頻平臺也在向電商領域迅猛發展,在疫情暴發后,短視頻平臺的活躍用戶數量不斷增加。通過用戶內容與購物活動相結合,抖音和快手的站位無疑成為電商競爭格局的重要變量,最近國內618年中大促彌漫的硝煙就是一個顯著的例子。

所以,對于轉戰跨境的賣家來說,字節跳動的國際化腳步正醞釀著一個更廣闊的想象空間。Sensor Tower 數據顯示,2021 年 5 月抖音及其海外版 TikTok 以 8000 萬下載量,蟬聯全球移動應用(非游戲)下載榜冠軍。

“做亞馬遜是一個起點,當把這塊盤子穩住之后,國內電商在其他平臺的增量更值得關注。”羅武對雨果跨境說道。

與此同時,在品牌打造方面,如果對比跨境DTC品牌的概念,國內較為類似的正是C2M模式,雖然在前端品牌營銷層面上有所不同,但是在后端供應鏈的布局上,國內電商對精細化生產的理解反而更勝一籌。

根據前述報告預計,中國C2M市場規模在2022年將達1.4萬億元,在2018年至2022年之間的復合年增長率為191%。基于數據的C2M模式有助于零售商預測產品需求,并減少庫存和供應鏈風險,此類產品也已在中國逐漸被廣泛接受。

因此,從目前來看,跨境平臺的流量紅利或許已經減少甚至消失,但隨著中國科技巨頭在海外的攻城略地,鋪就海外的電商基礎設施,國內電商涌入跨境市場正浪成于微瀾之間。

文中羅武、詹和皆為化名

(文/雨果跨境 周有輝)

點擊此處,馬上獲取由雨果跨境出品的亞馬遜老板周刊,了解行業最新趨勢,學習平臺運營手法!

(來源:何志勇)