免費參與·100+跨境活動

免費參與·100+跨境活動

免費下載·4000+跨境資料

免費下載·4000+跨境資料

免費學習·2000+直播課程

免費學習·2000+直播課程

免費加入·15萬+賣家交流群

免費加入·15萬+賣家交流群

2021-05-19 14:31

北美最大的電商平臺是亞馬遜,那么,誰是北美電商界的老二呢?也許有些人會脫口而出 eBay,而事實上,Shopify在去年已經悄然坐上了北美電商第二的位置。

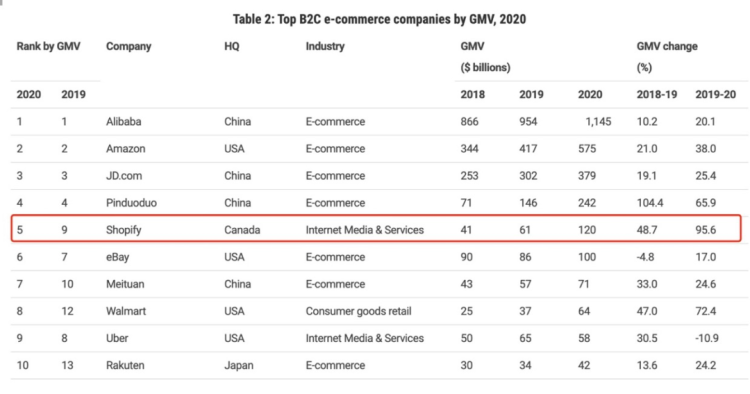

根據(jù)全球商品交易總額對各大主要電商進行排名。2019與2020年相比,前四名仍然是阿里、亞馬遜、京東和拼多,但是排名第五的位置被 Shopify占據(jù),并且在2019-2020年間, Shopify的增長速度比其他平臺都要快,成為全球TOP 1。

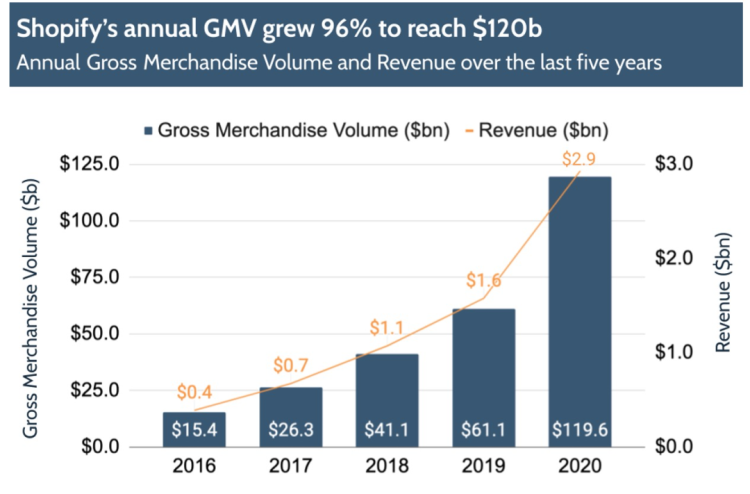

兩年前, Shopify在加拿大還只是一家很小的電商公司,規(guī)模不到 eBay的一半,但到2020年,它的市值已超過1300億美元,總交易額達1196億美元,占亞馬遜銷售額的40%。

Shopify一季度財報:營收和 GMV雙雙超過100%的年增長率

全球電商 SaaS服務公司 Shopify于2021年4月28日公布了其第一季度業(yè)績。

該季度, Shopify收入9.89億美元,比上年增長110%;毛利潤5.587億美元,比上年增長117%(經調整后毛利潤為5.651億美元,比上年增長114%);凈利潤為12.58億美元(包括公司在 Affirm股權上的未實現(xiàn)收益13億美元),而去年同期則出現(xiàn)3140萬美元的凈虧損。

據(jù)報道, Shopify的訂閱解決方案收入3.207億美元,同比增長71%;而商業(yè)解決方案收入6.68億美元,同比增長137%。本季度, Shopify全球商家的商品交易額(GMV)為373億美元,比去年同期增長114%;支付的總交易額(GPV)為173億美元,占本季度 GMV的46%,而去年同期為73億美元,占42%。

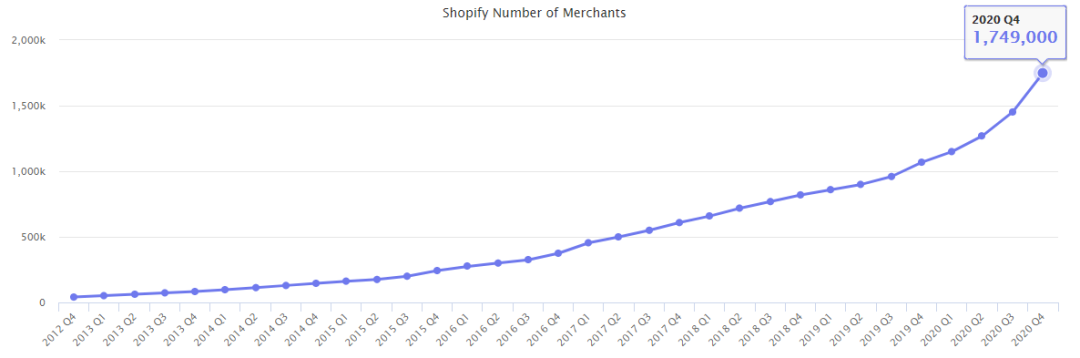

現(xiàn)在 Shopify在175個國家/地區(qū)為170萬多家企業(yè)提供服務。

根據(jù) MarketplacePulse的數(shù)據(jù),去年第四季度, Shopify平臺上的商家數(shù)量達到了174.9萬家。

2021年,隨著更多的國家和地區(qū)廣泛接種疫苗,人們將有更多機會外出,整個經濟環(huán)境將得到改善。

實際經濟的回暖可能會將部分消費支出轉移到線下零售和服務業(yè),這將使每個季度的收入分布比以往更加均勻。加快向電子商務過渡的2020年趨勢有可能恢復更為正常的增長速度。

Shopify稱,2021年將繼續(xù)致力于建立 Shopify的配送網絡、優(yōu)化軟件和構建技術功能,從而讓銷售商能夠更好地了解和管理他們的庫存。另外, ShopifyShipping可以讓賣家直接發(fā)貨,而且目前超過50%的賣家都在使用它。

單獨站型強勢突圍

Shopify與亞馬遜這樣的平臺最大的區(qū)別在于, Shopify并非直接面向消費者,而是專門面向賣家的平臺。

憑什么可以從老虎口中搶到食物呢?這是因為,過去幾乎所有的電商平臺都在追求“顧客至上”的經營理念,大量的商家已經“怨聲載道”,即使知道了,他們也依賴于平臺,選擇性地忽略了它。

在這一時期, Shopify的出現(xiàn),為眾多中小型企業(yè)和企業(yè)家?guī)砹巳碌倪x擇。

Shopify服務重點集中于商家。Shopify并沒有將商家和產品綁定在自己的平臺上,但是消費者購買的每一款產品都是基于它所發(fā)生的。Spotify將自己的平臺通過各種服務和一個個“單獨站”串聯(lián)在一起,形成了商業(yè)閉環(huán),催生了一個全新的電商生態(tài)。

什么叫做獨立站?簡而言之,就是讓商家脫離平臺,可以有自己的域名和頁面,流量,品牌,數(shù)據(jù)都屬于商家,就像一些大品牌的官網一樣。

而且 Shopify的獨立站,也就是賣主的店,都變成了一個單獨的品牌,有自己的網站,看上去很“高大上”,但背后真正的“控制”卻是 Shopify。

在過去,這些中小型商店之所以沒有選擇自己建店,主要有三個原因:建店成本過高,沒有流量引入,不知道如何提供服務。

對于這些問題, Shopify提供了解決方案。小型企業(yè)開發(fā)的網站 Shopify將提供大量的模板和工具,商家無需雇傭專業(yè)人員就能根據(jù)他們的喜好來設計頁面,并且只需幾分鐘就能建立看上去很高級的線上商店。

在知名度擴展和客戶流量方面, Shopify通過與 Facebook、 Instagram、 Youtube等主流媒體的合作,幫助商家接入進行推廣。企業(yè)不只是可以借助 Shopify獲得客戶流量,同時也在建立自己的品牌形象。

shopify的服務流程非常完善。Shopify可以為您解決所有與網上商店運營相關的問題,例如:網站設計,在線支付機制,從客戶服務,銷售數(shù)據(jù)分析,從運營推廣,物流管理,等等。

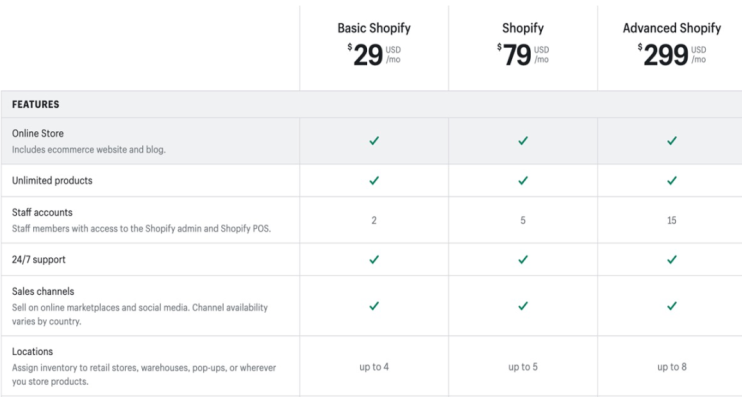

收費問題是最為嚴重的一點,亞馬遜的模式是收取交易費,在此模式下,在該模式下,在亞馬遜開設店鋪的每個商家收取8%-12%的交易費,但亞馬遜不負責為賣家吸引流量。而 Shopify還采用月訂閱服務模式,根據(jù)服務種類的不同每月收取29-299美元的服務費。

另外, Shopify還為不同需求的賣家提供了不同的銷售模式,你可以選擇自己建站,或者綁定自己的社交賬戶作為營銷渠道,也可以將產品信息和購買按鈕嵌入到任意站點。

Shopify的這一模式正切中商家多年苦惱之處。近年來, Shopify已經被賣家們所熟知,并吸引了越來越多的人開始使用它。

電子商務巨頭如坐針氈

與以往的電子商務平臺相比, Shopify走出了一條完全不同的崛起之路:老牌電子商務平臺全面沖擊消費者,它全面沖擊商家。而另一種與亞馬遜、 eBay、淘寶等大平臺完全不同的“飛輪效應”,一旦被商家發(fā)現(xiàn),他們也能存活下來,甚至有更大的發(fā)展前景。

去年, Facebook、 Instagram和 TikTok等一線社交平臺都宣布與 Shopify合作,支持用戶通過 Shopify界面進行一鍵銷售,社交+電商的模式已經開始蠶食市場。

而且對于已經積累了一定流量的賣家來說,離開亞馬遜這樣的平臺獨立站建立自己的品牌,無疑也是更好的未來發(fā)展選擇。

更多的賣家也開始從傳統(tǒng)電商平臺轉向 Shopify平臺,這對傳統(tǒng)電商來說無異于釜底抽薪。

根據(jù)《華爾日報》的消息,亞馬遜從2020年底開始意識到 Shopify的威脅,并成立了一個叫做 ProjectSantos的秘密團隊,該團隊的副總裁 PeterRallson領導了超過10個管理人員簽署了保密協(xié)議,對 Shopify進行閉門研究,并復制 Shopify模式,以防止商家日益增多的流失。

我們國內的電商巨頭也開始大舉進軍。近來,阿里招募 Shopify獨立站點運營人員的消息在行業(yè)內廣為傳播,似乎正在釋放出一個信號,即阿里將探索獨立站點跨界業(yè)務。

今年第一季度,京東還推出了布局獨立站服務市場的計劃,計劃通過建立站點 SaaS服務,進一步擴大跨境出海的可能性。

目前, Shopify在獨立站領域處于絕對領先地位,占據(jù)了約60%的市場份額,在建立獨立站工具的易用性和豐富性方面, Shopify也是無敵的。

伴隨著老牌電商巨頭的大舉進入,在獨立站服務這一技術門檻不高的領域,不知 Shopify能否在下一階段繼續(xù)占據(jù)北美電商第二的位置,并繼續(xù)保持領先地位?

(來源:跨境犀牛)

以上內容屬作者個人觀點,不代表雨果跨境立場!本文經原作者授權轉載,轉載需經原作者授權同意。

(來源:跨境犀牛)