免費參與·100+跨境活動

免費參與·100+跨境活動

免費下載·4000+跨境資料

免費下載·4000+跨境資料

免費學習·2000+直播課程

免費學習·2000+直播課程

免費加入·15萬+賣家交流群

免費加入·15萬+賣家交流群

2021-03-31 16:17

近年來多部委陸續出臺一系列的稅收政策,體現了國家對跨境電商業規范發展的鼓勵與重視。

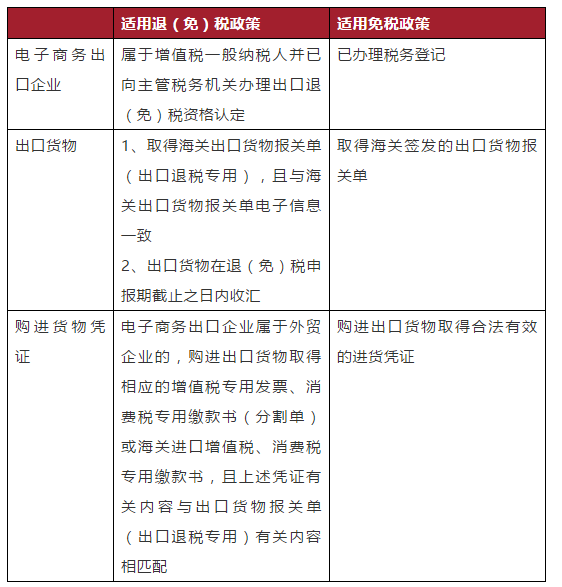

一、跨境出口稅收政策1、 全國性政策財政部、國家稅務總局于2013年發布《關于跨境電子商務零售出口稅收政策的通知》(財稅〔2013〕96號),規定自2014年1月1日起,全國范圍內的電子商務出口企業出口貨物(財政部、國家稅務總局明確不予出口退(免)稅或免稅的貨物除外),同時符合下列條件的,分別適用增值稅、消費稅退(免)稅和免稅政策:

電子商務出口企業,是指自建跨境電子商務銷售平臺的電子商務出口企業和利用第三方跨境電子商務平臺開展電子商務出口的企業。為電子商務出口企業提供交易服務的跨境電子商務第三方平臺,不適用上述退(免)稅、免稅政策。

2、 綜試區政策

綜試區即經國務院批準的跨境電子商務綜合試驗區,是中國設立的跨境電子商務綜合性質的先行先試的城市區域。2015年3月,國務院正式設立中國(杭州)跨境電子商務綜合試驗區,財政部、國家稅務總局為杭州綜試區專門發布《關于中國(杭州)跨境電子商務綜合試驗區出口貨物有關稅收政策的通知》(財稅〔2015〕143號),規定對在中國(杭州)跨境電子商務綜合試驗區“單一窗口”平臺登記備案且注冊在杭州市的企業,出口未取得合法有效進貨憑證的貨物,同時符合下列條件的,在2016年12月31日前試行增值稅免稅政策:

(1) 出口貨物納入中國(杭州)跨境電子商務綜合試驗區“單一窗口”平臺監管;(2) 出口企業在“單一窗口”平臺如實登記其購進貨物的銷售方名稱和納稅人識別號、銷售日期、貨物名稱、計量單位、數量、單價、總金額等進貨信息。

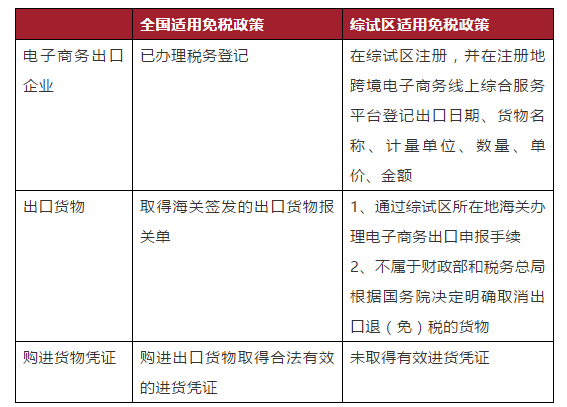

截至2018年,國務院共批準包括北京、上海、深圳海口在內的3批共35個綜試區,財政部、稅務總局、商務部、海關總署聯合發布適用于所有綜試區的《關于跨境電子商務綜合試驗區零售出口貨物稅收政策的通知》(財稅〔2018〕103號),規定自2018年10月1日起(以出口商品申報清單注明的出口日期為準),對經國務院批準的跨境電子商務綜合試驗區(綜試區)電子商務出口企業出口未取得有效進貨憑證的貨物,同時符合規定條件的,試行增值稅、消費稅免稅政策。相較于全國適用的免稅政策,綜試區政策細化了對企業的平臺登記要求,但對于出口貨物和購進貨物憑證的要求大幅放寬。

截至目前,國務院已經批準包括蕪湖、福州、雄安新區、安慶、延安、烏魯木齊在內的5批共計105個綜試區。

隨著對跨境電商扶持政策的不斷加碼,國家稅務總局于2019年發布《關于跨境電子商務綜合試驗區零售出口企業所得稅核定征收有關問題的公告》(國家稅務總局公告2019年第36號),規定自2020年1月1日起,綜試區內的跨境電子商務零售出口企業,同時符合下列條件的,試行核定征收企業所得稅辦法,企業應準確核算收入總額,采用應稅所得率方式核定征收企業所得稅,應稅所得率統一按照4%確定:

(1) 在綜試區注冊,并在注冊地跨境電子商務線上綜合服務平臺登記出口貨物日期、名稱、計量單位、數量、單價、金額的;

(2) 出口貨物通過綜試區所在地海關辦理電子商務出口申報手續的;

(3) 出口貨物未取得有效進貨憑證,其增值稅、消費稅享受免稅政策的。

36號公告同時規定,綜試區內實行核定征收的跨境電商企業符合小型微利企業優惠政策條件的,可享受小型微利企業所得稅優惠政策;其取得的收入屬于《中華人民共和國企業所得稅法》第二十六條規定的免稅收入的,可享受免稅收入優惠政策。

根據上述規定,假設某符合條件的跨境電商企業,2020年應稅收入總額為2000萬,按照4%的應稅所得率核定的應稅所得就是80萬,根據規定符合小型微利企業優惠政策條件的,對其年應納稅所得額不超過100萬元的部分,減按25%計入應納稅所得額,按20%的稅率繳納企業所得稅,則其實際承擔的所得稅為4萬元,實際所得稅稅負率僅為2‰。

二、跨境進口稅收政策

財政部、海關總署、國家稅務總局于2016年發布《關于跨境電子商務零售進口稅收政策的通知》(財關稅〔2016〕18號),規定:

1、 自2016年4月8日起,以跨境電子商務零售(企業對消費者,即B2C)方式從其他國家或地區進口的、《跨境電子商務零售進口商品清單》范圍內的以下商品,單次交易限值為人民幣2000元,個人年度交易限值為人民幣20000元。在限值以內進口的跨境電子商務零售進口商品,關稅稅率暫設為0%;進口環節增值稅、消費稅取消免征稅額,暫按法定應納稅額的70%征收:

(1) 所有通過與海關聯網的電子商務交易平臺交易,能夠實現交易、支付、物流電子信息“三單”比對的跨境電子商務零售進口商品;

(2) 未通過與海關聯網的電子商務交易平臺交易,但快遞、郵政企業能夠統一提供交易、支付、物流等電子信息,并承諾承擔相應法律責任進境的跨境電子商務零售進口商品。

超過單次限值、累加后超過個人年度限值的單次交易,以及完稅價格超過2000元限值的單個不可分割商品,均按照一般貿易方式全額征稅。不屬于跨境電子商務零售進口的個人物品以及無法提供交易、支付、物流等電子信息的跨境電子商務零售進口商品,按現行規定執行。

2、 跨境電子商務零售進口商品自海關放行之日起30日內退貨的,可申請退稅,并相應調整個人年度交易總額。

3、 跨境電子商務零售進口商品購買人(訂購人)的身份信息應進行認證;未進行認證的,購買人(訂購人)身份信息應與付款人一致。

4、 跨境電子商務零售進口商品按照貨物征收關稅和進口環節增值稅、消費稅,購買跨境電子商務零售進口商品的個人作為納稅義務人,實際交易價格(包括貨物零售價格、運費和保險費)作為完稅價格,電子商務企業、電子商務交易平臺企業或物流企業可作為代收代繳義務人。

2018年,財政部、海關總署、國家稅務總局發布《關于完善跨境電子商務零售進口稅收政策的通知》(財關稅〔2018〕49號),規定自2019年1月1日起,單次交易限值從人民幣2000元提高至5000元,個人年度交易限值從人民幣20000元提高至26000元。完稅價格超過5000元單次交易限值但低于26000元年度交易限值,且訂單下僅一件商品時,可以自跨境電商零售渠道進口,按照貨物稅率全額征收關稅和進口環節增值稅、消費稅,交易額計入年度交易總額,但年度交易總額超過年度交易限值的,應按一般貿易管理。

三、行郵稅

行郵稅即進境物品進口稅,是對進境物品關稅和進口環節海關代征稅的合并。這并非是針對跨境電商的新政策,因跨境電商實務中常有以行郵方式處理跨境商品,在此一并介紹。

行郵稅的納稅義務人為攜帶物品進境的入境人員、進境郵遞物品的收件人以及以其他方式進口物品的收件人,納稅義務人可以自行辦理納稅手續,也可以委托他人辦理納稅手續。

海關應當按照《進境物品進口稅稅率表》及海關總署制定的《中華人民共和國進境物品歸類表》、《中華人民共和國進境物品完稅價格表》對進境物品進行歸類、確定完稅價格和確定適用稅率,進口稅稅額=完稅價格×進口稅稅率。實際購買價格是《完稅價格表》列明完稅價格的2倍及以上,或是《完稅價格表》列明完稅價格的1/2及以下的物品,進境物品所有人應向海關提供銷售方依法開具的真實交易的購物發票或收據,并承擔相關責任。

2019年4月8日,國務院關稅稅則委員會發布通知,自4月9日起,調降對個人攜帶進境的行李和郵遞物品征收的行郵稅稅率,對食品、藥品等的稅率由15%調降為13%,并將稅目1“藥品”的注釋修改為“對國家規定減按3%征收進口環節增值稅的進口藥品(目前包括抗癌藥和罕見病藥) ”,按照貨物稅率征稅;對紡織品、電器等由25%降為20%,對第三檔貴重物品稅率保持50%不變。

行郵稅的免稅和適用政策按照個人郵寄進境和進境攜帶進行區分。根據2010年第43號海關總署公告,個人郵寄進境物品,應征進口稅稅額在人民幣50元(含50元)以下的,海關予以免征。個人寄自或寄往港、澳、臺地區的物品,每次限值為800元人民幣;寄自或寄往其它國家和地區的物品,每次限值為1000元人民幣。個人郵寄進出境物品超出規定限值的,應辦理退運手續或者按照貨物規定辦理通關手續。但郵包內僅有一件物品且不可分割的,雖超出規定限值,經海關審核確屬個人自用的,可以按照個人物品規定辦理通關手續。

根據2010年第54號海關總署公告,進境居民旅客攜帶在境外獲取的個人自用進境物品,總值在5000元人民幣以內(含5000元)的;非居民旅客攜帶擬留在中國境內的個人自用進境物品,總值在2000元人民幣以內(含2000元)的,海關予以免稅放行,單一品種限自用、合理數量,但煙草制品、酒精制品以及國家規定應當征稅的20種商品等另按有關規定辦理。進境居民旅客攜帶超出5000元人民幣的個人自用進境物品,經海關審核確屬自用的;進境非居民旅客攜帶擬留在中國境內的個人自用進境物品,超出人民幣2000元的,海關僅對超出部分的個人自用進境物品征稅,對不可分割的單件物品,全額征稅。

進境旅客持進出境有效證件和搭乘公共運輸交通工具的憑證,未搭乘公共運輸交通工具的進境旅客持進出境有效證件在口岸進境免稅店購物,在維持居民旅客進境物品5000元人民幣免稅限額不變基礎上,允許其在口岸進境免稅店增加一定數量的免稅購物額,連同境外免稅購物額總計不超過8000元人民幣。

2020年8月5日,財政部、海關總署、稅務總局聯合發布《關于不再執行20種商品停止減免稅規定的公告》(2020年第36號),自該日起,進境旅客攜帶20種商品范圍內的物品進境,也可以在規定的限值內予以免稅了。

由于行郵稅是海關針對個人進出境物品實施的監管政策,跨境電商在采用該種方式的時候需要對其違規風險予以充分關注。

(來源:K哥聊出海)