免費(fèi)參與·100+跨境活動(dòng)

免費(fèi)參與·100+跨境活動(dòng)

免費(fèi)下載·4000+跨境資料

免費(fèi)下載·4000+跨境資料

免費(fèi)學(xué)習(xí)·2000+直播課程

免費(fèi)學(xué)習(xí)·2000+直播課程

免費(fèi)加入·15萬+賣家交流群

免費(fèi)加入·15萬+賣家交流群

2021-03-17 13:36

在跨境賣家們廣袤的征戰(zhàn)沙盤中,東南亞已然成了熱火朝天的必爭(zhēng)之地,無論是國內(nèi)市場(chǎng)、歐美市場(chǎng),還是以COD等形式暢銷的非洲中東市場(chǎng)等,觸之可及的都不如當(dāng)下的東南亞電商市場(chǎng)。東南亞電子商務(wù)已經(jīng)被認(rèn)為是該地區(qū)未來最有發(fā)展實(shí)力的領(lǐng)域之一。早在谷歌的一項(xiàng)研究顯示,2017年東南亞地區(qū)的互聯(lián)網(wǎng)經(jīng)濟(jì)價(jià)值高達(dá)500億美元,遠(yuǎn)遠(yuǎn)超出預(yù)期的35%,現(xiàn)如今,東南亞電商規(guī)模5年內(nèi)有望破1700億美金!

而對(duì)于我們中國賣家來說,東南亞是一片利好市場(chǎng),本文將從宏觀到微觀對(duì)東南亞電商市場(chǎng)作出分析,用數(shù)據(jù)說話,給出該市場(chǎng)選品、營銷等策略指引。

一 發(fā)展東南亞跨境電商市場(chǎng)的政策背景

1 一帶一路政策的推進(jìn)

隨著一帶一路的不斷推進(jìn),中國與一帶一路沿線國家貿(mào)易合作取得豐碩成果,貿(mào)易領(lǐng)域逐步拓寬,結(jié)構(gòu)進(jìn)一步優(yōu)化,新增長(zhǎng)點(diǎn)不斷涌現(xiàn),這為中國企業(yè)開拓海外市場(chǎng)創(chuàng)造了千載難逢的良機(jī)。一帶一路沿線涉及東南亞地區(qū)11國,人口總計(jì)約6.39億,GDP總量達(dá)到2.58萬億美元,進(jìn)出口總額共計(jì)約2.3萬億美元。

東南亞地區(qū)在一帶一路中占有舉足輕重的地位,是中國與沿線國家開展貿(mào)易合作的主要區(qū)域。2016年,中國與東南亞地區(qū)貿(mào)易額為4554.4億美元,占中國與沿線國家貿(mào)易總額的47.8%;在出口上,中國向東南亞出口額最大,達(dá)2591.6億美元,占比為44.1%。

據(jù)《“一帶一路”貿(mào)易合作大數(shù)據(jù)報(bào)告2018》公布,2017年,亞洲大洋洲地區(qū)是中國在“一帶一路”的第一大貿(mào)易合作區(qū)域,進(jìn)出口總額達(dá)8178.6億美元,占中國與“一帶一路”國家進(jìn)出口總額的56.8%。其中中國對(duì)亞洲大洋洲地區(qū)的前5位出口市場(chǎng)分別是韓國、越南、新加坡、馬來西亞和泰國,東南亞國家占四位。從“一帶一路”全線來看,2017年前10位貿(mào)易伙伴分別是韓國、越南、馬來西亞、印度、俄羅斯、泰國、新加坡、印度尼西亞、菲律賓和沙特阿拉伯,東南亞國家占6位,中國與這些國家的進(jìn)出口總額占中國與“一帶一路”國家的比重合計(jì)達(dá)68.9%。

2016-2017年亞洲大洋洲地區(qū)與中國貿(mào)易額排名前十的國家

2

自由貿(mào)易區(qū)的簽署RCEP2020年11月中國與東盟長(zhǎng)達(dá)8年的會(huì)談,終于將RCEP落實(shí)。25年來,雙方合作領(lǐng)域不斷擴(kuò)大,層次日益提升,特別是在2010年中國—東盟自由貿(mào)易區(qū)全面建成和2015年自貿(mào)區(qū)升級(jí)談判完成后,自貿(mào)區(qū)建設(shè)在共商、共建、共享原則的指引下,充分滿足了中國與東盟各國的內(nèi)在需求,極大地推動(dòng)了雙邊的互利共贏。中國—東盟自由貿(mào)易區(qū)自2010年1月1日全面啟動(dòng),標(biāo)志著由中國和東盟10國組成、接近6萬億美元國民生產(chǎn)總值、4.5萬億美元貿(mào)易額的區(qū)域,開始步入零關(guān)稅時(shí)代。

自貿(mào)區(qū)建成啟動(dòng)后,中國與文萊、菲律賓、印度尼西亞、馬來西亞、泰國、新加坡六個(gè)東盟成員國間,有超過90%的產(chǎn)品實(shí)行零關(guān)稅,中國對(duì)東盟的平均關(guān)稅從9.8%降至0.1%,上述東盟成員國對(duì)中國的平均關(guān)稅從12.8%降至0.6%。越南、老撾、柬埔寨和緬甸四個(gè)東盟新成員在2015年對(duì)90%的中國產(chǎn)品實(shí)現(xiàn)了零關(guān)稅的目標(biāo)。

中國-東盟自由貿(mào)易區(qū)促進(jìn)了中國和東盟各自的經(jīng)濟(jì)發(fā)展,擴(kuò)大雙方貿(mào)易和投資規(guī)模,促進(jìn)區(qū)域內(nèi)各國之間的物流、資金流和信息流,促進(jìn)區(qū)域市場(chǎng)的發(fā)展,創(chuàng)造更多的財(cái)富,提高本地區(qū)的整體競(jìng)爭(zhēng)能力,為區(qū)域內(nèi)各國人民謀求福利。與此同時(shí),中國—東盟自貿(mào)區(qū)的建立,有利于推動(dòng)?xùn)|盟經(jīng)濟(jì)一體化,對(duì)世界經(jīng)濟(jì)增長(zhǎng)也有積極作用。

3

中美貿(mào)易戰(zhàn)的間接推動(dòng)2020年疫情的爆發(fā),加速了美國對(duì)中國的貿(mào)易戰(zhàn)的發(fā)酵。如今,這場(chǎng)中美貿(mào)易戰(zhàn)已經(jīng)持續(xù)了數(shù)年,雙方僵持不下,但依照目前的情況來看,大有兩敗俱傷的趨勢(shì)。在這劍拔弩張的時(shí)刻,中美作為全球最大的兩個(gè)經(jīng)濟(jì)體發(fā)生貿(mào)易戰(zhàn),不僅對(duì)兩個(gè)主角影響頗大,還會(huì)殃及池魚,全球經(jīng)濟(jì)都會(huì)受到波及,但是有一個(gè)地方卻成為了安全的避風(fēng)港,并且極有可能借著這股“東風(fēng)”扶搖直上,在2020年成為世界第五大經(jīng)濟(jì)體,它就是東南亞。

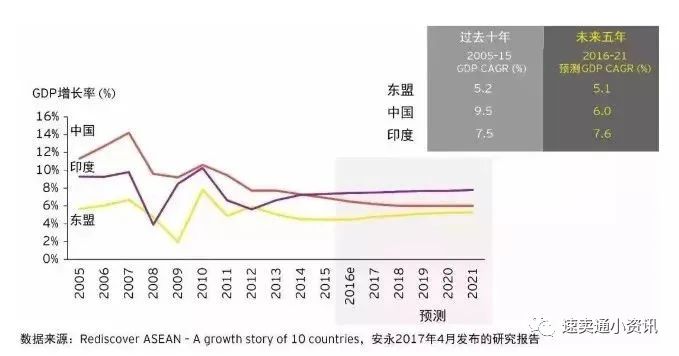

東南亞近幾年經(jīng)濟(jì)增長(zhǎng)穩(wěn)定,根據(jù)國際貨幣基金組織于2015年發(fā)布的預(yù)測(cè),東盟GDP年增長(zhǎng)率在2016年至2021年期間預(yù)計(jì)將保持在5%的水平,與中國及印度一同成為亞洲地區(qū)經(jīng)濟(jì)增長(zhǎng)的中堅(jiān)力量,因此東南亞地區(qū)擁有著巨大的經(jīng)濟(jì)潛力,經(jīng)濟(jì)發(fā)展勢(shì)頭正旺的東南亞也因此成為中美雙方都想拉攏的合作伙伴,在這樣的背景下,此時(shí)發(fā)展東南亞跨境電商是絕佳時(shí)機(jī)。

二

東南亞電商市場(chǎng)的優(yōu)勢(shì)

1

東南亞電商市場(chǎng)具有龐大的消費(fèi)力跨境電商的時(shí)代來臨,繼中國大陸強(qiáng)勢(shì)崛起后,東南亞電商是下一顆閃耀新星,除了電商銷售成長(zhǎng)空間大之外,成長(zhǎng)速度也十分驚人。除了新加坡早邁入成熟國家,中產(chǎn)階級(jí)正在快速崛起,若以4千美元人均GDP為邁向消費(fèi)社會(huì)的指標(biāo),泰國、印尼成長(zhǎng)最快,越南有60%人口在30歲以下,具有龐大的消費(fèi)力。

另外,馬來西亞、印尼、泰國、菲律賓這四個(gè)國家的特點(diǎn)是人口紅利高、擁有年輕的勞動(dòng)人口、智能型手機(jī)普及高,這就加速了國家上網(wǎng)行為跳過PC,直接往移動(dòng)方向發(fā)展。

2

東南亞地區(qū)互聯(lián)網(wǎng)發(fā)展速度快2017年,谷歌和淡馬錫發(fā)布聯(lián)合發(fā)布了《東南亞電子商務(wù)報(bào)告》,報(bào)告顯示,東南亞是全球互聯(lián)網(wǎng)發(fā)展最快的地區(qū),到2020年,網(wǎng)民數(shù)量將達(dá)到4.8億人,接近于現(xiàn)在東南亞人口的80%;未來十年,電子商務(wù)的復(fù)合年均增長(zhǎng)率在32%左右;到2025年,東南亞電子商務(wù)市場(chǎng)規(guī)模將達(dá)到880億美元。

這個(gè)市場(chǎng)擁有6.5億人口,其中,印尼是世界第四人口大國,接下來的五年,單單印尼的市場(chǎng)增幅就會(huì)超過八倍,所有的權(quán)威數(shù)據(jù)都指向同一個(gè)結(jié)論:目前,東南亞正處于一個(gè)電商高速增長(zhǎng)的階段。

3

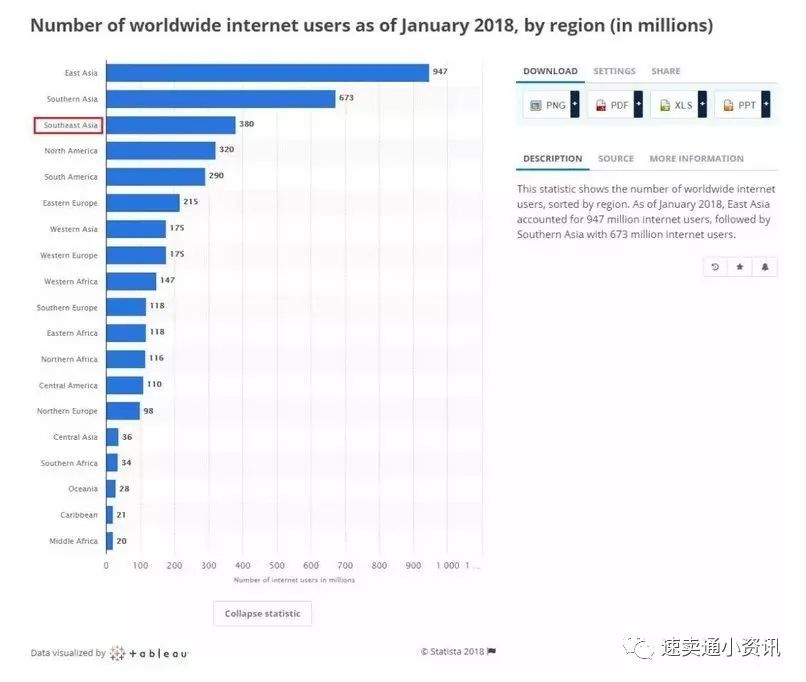

東南亞地區(qū)互聯(lián)網(wǎng)覆蓋面大1)在互聯(lián)網(wǎng)用戶上,東南亞地區(qū)具有極為突出的數(shù)量?jī)?yōu)勢(shì)。

在全球范圍內(nèi),到2018年1月,東南亞地區(qū)是全球第三大互聯(lián)網(wǎng)用戶數(shù)最多的地區(qū),僅次于東亞地區(qū)和南亞地區(qū)。東南亞的互聯(lián)網(wǎng)用戶超過 3.5 億,有研究估計(jì),在未來的五年中,每天會(huì)有12萬新的互聯(lián)網(wǎng)用戶,基本每個(gè)月就有接近380萬的用戶在東南亞市場(chǎng)產(chǎn)生,這使得東南亞將成為 2015 年至 2020 年間全球增長(zhǎng)最快的互聯(lián)網(wǎng)市場(chǎng)。

2)在使用互聯(lián)網(wǎng)的時(shí)長(zhǎng)上,東南亞人在移動(dòng)互聯(lián)網(wǎng)上花費(fèi)的時(shí)間比全球其他任何地區(qū)都更多。

東南亞人平均每天花費(fèi)3.6小時(shí)在移動(dòng)互聯(lián)網(wǎng)上,其中排名第一的泰國平均每天花費(fèi)4.2小時(shí),其次是印度尼西亞,平均每天花費(fèi)3.9小時(shí)。相比較之下,美國、英國、日本消費(fèi)者平均每天花費(fèi)在移動(dòng)互聯(lián)網(wǎng)上的時(shí)長(zhǎng)分別僅為2小時(shí)、1.8小時(shí)、1小時(shí)。

東南亞地區(qū)的互聯(lián)網(wǎng)用戶數(shù)量和平均每天使用互聯(lián)網(wǎng)的時(shí)長(zhǎng),表現(xiàn)出該地區(qū)在互聯(lián)網(wǎng)使用上具有充足的發(fā)展空間,為中國賣家出口東南亞地區(qū)打下了良好的互聯(lián)網(wǎng)基礎(chǔ)。

4

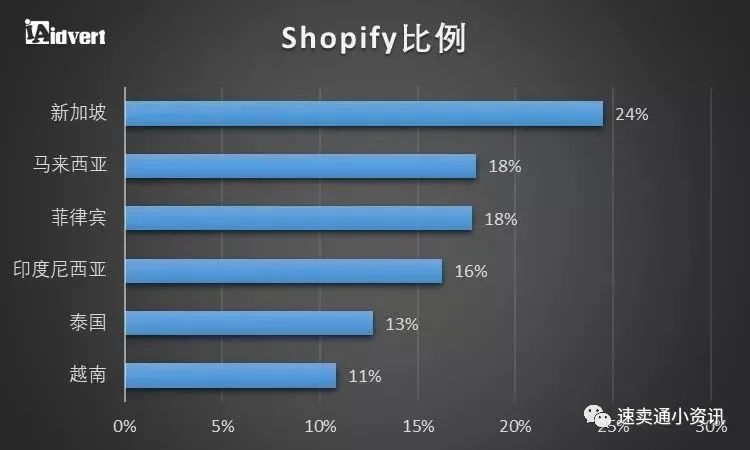

東南亞電商市場(chǎng)正值紅利我們知道東南亞一直是Lazada和Shopee的天下,但東南亞人民的購物習(xí)慣并沒有完全被平臺(tái)電商控制,這就讓獨(dú)立站電商有了入駐的機(jī)會(huì),使得平臺(tái)與獨(dú)立站在東南亞地區(qū)能得以共存,并都處于上升發(fā)展中。

社交媒體的發(fā)展使得電商加大了在社媒上的營銷廣告投入,不管是平臺(tái)還是獨(dú)立站都把社媒作為了營銷重點(diǎn),特別是以Facebook為主流的社交軟件,是各大商家不會(huì)放過的平臺(tái)。

廣告互動(dòng)數(shù)據(jù)也是持續(xù)走高的趨勢(shì)。

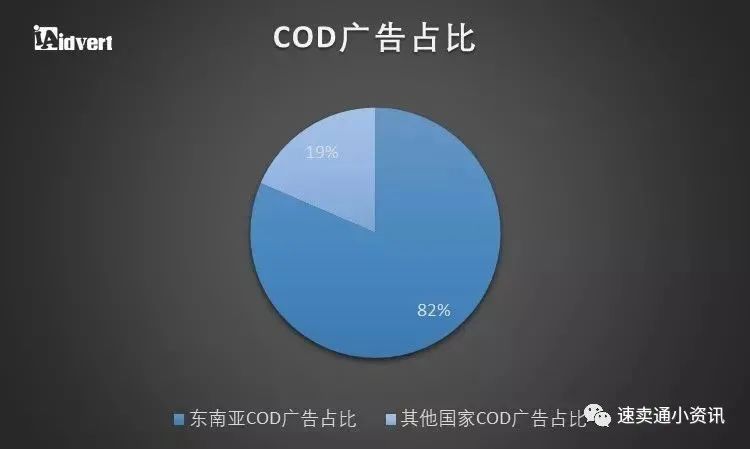

同時(shí),根據(jù)東南亞人民在社交媒體上的表現(xiàn)來看,該地區(qū)人民更容易受到單一商品頁面的影響,加上社交媒體廣告的推動(dòng),出單變得更加容易。于是以Shopify建站電商和COD貨到付款模式為代表的獨(dú)立站在東南亞得到了良好的生存發(fā)展環(huán)境。COD單頁模式制作簡(jiǎn)單,這也降低了入行門檻,就算是跨境電商初期創(chuàng)業(yè)者也能夠嘗試一番。

(數(shù)據(jù)來自瓦特-營銷大數(shù)據(jù)平臺(tái))

(數(shù)據(jù)來自瓦特-營銷大數(shù)據(jù)平臺(tái))

注:此處東南亞COD包含港澳臺(tái)地區(qū)

三

東南亞各主要國家電商發(fā)展情況

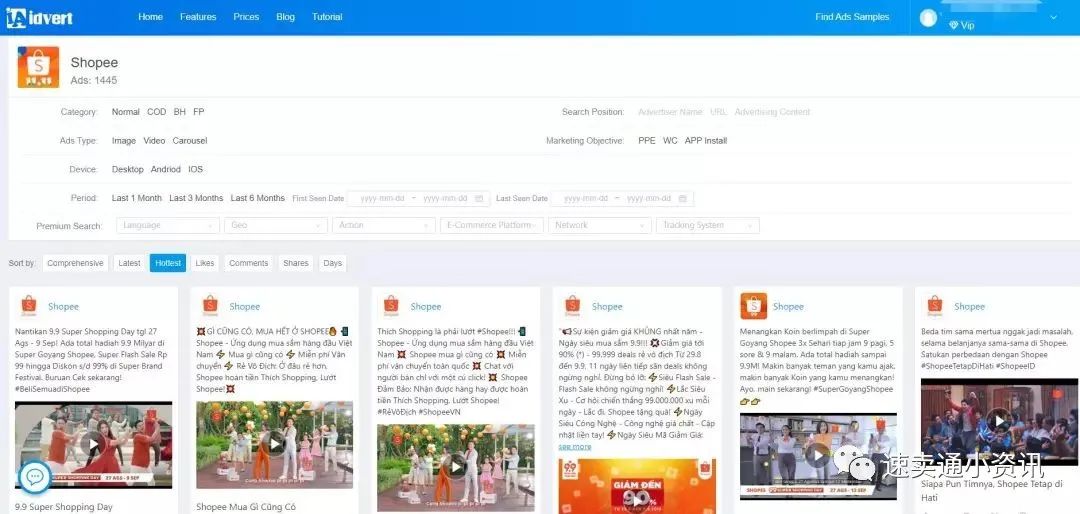

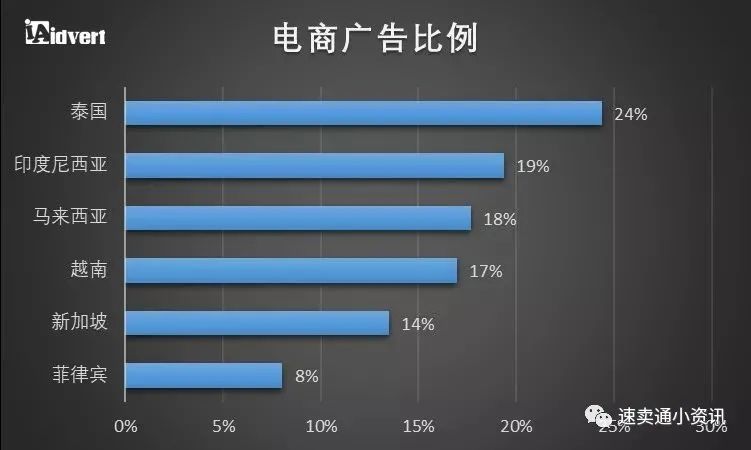

首先,我們來看一下東南亞各主要國家電商的基本概況。我們選取東南亞幾個(gè)主要國家:泰國、新加坡、印度尼西亞、馬來西亞、越南、菲律賓,并通過Idvert后臺(tái)獲取的廣告數(shù)據(jù)做出統(tǒng)計(jì)分析。

從電商廣告投放比例來看,泰國的占比較多,菲律賓較少,其他四個(gè)國家相對(duì)來說都比較均衡,從廣告投放的占比不難看出,泰國的電商市場(chǎng)最佳,其次是印尼、馬來和越南。

(數(shù)據(jù)來自瓦特-營銷大數(shù)據(jù)平臺(tái))

而從Idvert所獲取的廣告受眾數(shù)據(jù)來看,除了馬來西亞外,其他國家的受眾都以女性為主導(dǎo)。

(數(shù)據(jù)來自瓦特-營銷大數(shù)據(jù)平臺(tái))

那么具體每個(gè)國家的電商市場(chǎng)情況又是怎樣呢?下面我們一一來分析。

1

新加坡(Singapore)

新加坡作為東南亞最重要的金融中心和國際貿(mào)易中轉(zhuǎn)站,人口雖然不多,但其經(jīng)濟(jì)發(fā)達(dá),消費(fèi)能力強(qiáng),有著極高的互聯(lián)網(wǎng)和智能機(jī)普及率,是東南亞最為成熟的電商市場(chǎng)。從2017年到2021年,新加坡電商市場(chǎng)預(yù)計(jì)將從33億美元增值到51億美元,平均每年增長(zhǎng)11.2%,而網(wǎng)購人數(shù)也將從2017年的64.8%增長(zhǎng)到2021年的80.9%。

新加坡人網(wǎng)上購物更傾向購買非本土的產(chǎn)品。在新加坡,55%以上的電商交易都是跨境交易,高于日本,韓國和中國跨境在線貿(mào)易數(shù)據(jù)。

(數(shù)據(jù)來自瓦特-營銷大數(shù)據(jù)平臺(tái))

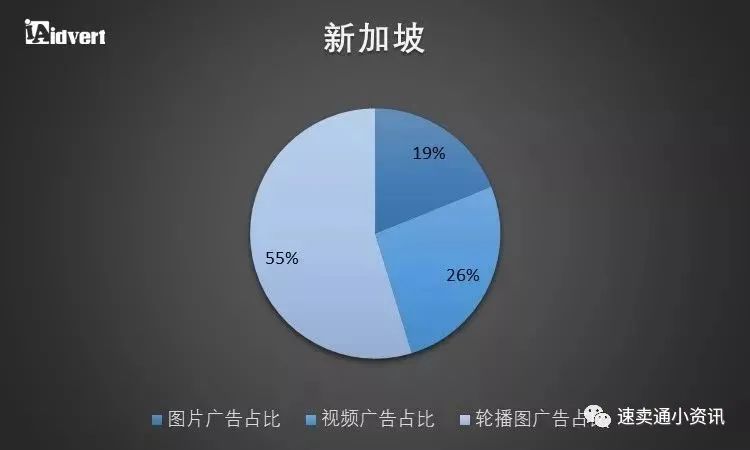

從上圖我們知道新加坡社交媒體用戶占比達(dá)到人口比重的83%,那么這意味著有83%的用戶能通過社交媒體來接收廣告,移動(dòng)社交用戶又占了社交媒體用戶的89%,所以如果是投放社交廣告,建議側(cè)重于投移動(dòng)端。那么什么樣的廣告形式更能吸引新加坡人的眼球呢?從Idvert后臺(tái)的Facebook廣告數(shù)據(jù)我們得出,輪播圖廣告55%的占比宣示了它的地位,如此多的輪播圖廣告投放,我們可以初步判斷,此種廣告類型更易于讓新加坡人接受,所以賣家們?cè)谕斗判录悠碌臅r(shí)候可以考慮優(yōu)先選擇輪播圖。

(數(shù)據(jù)來自瓦特-營銷大數(shù)據(jù)平臺(tái))

既然新加坡購買力如此之強(qiáng),那么什么才是新加坡人民熱衷于購買的商品呢?

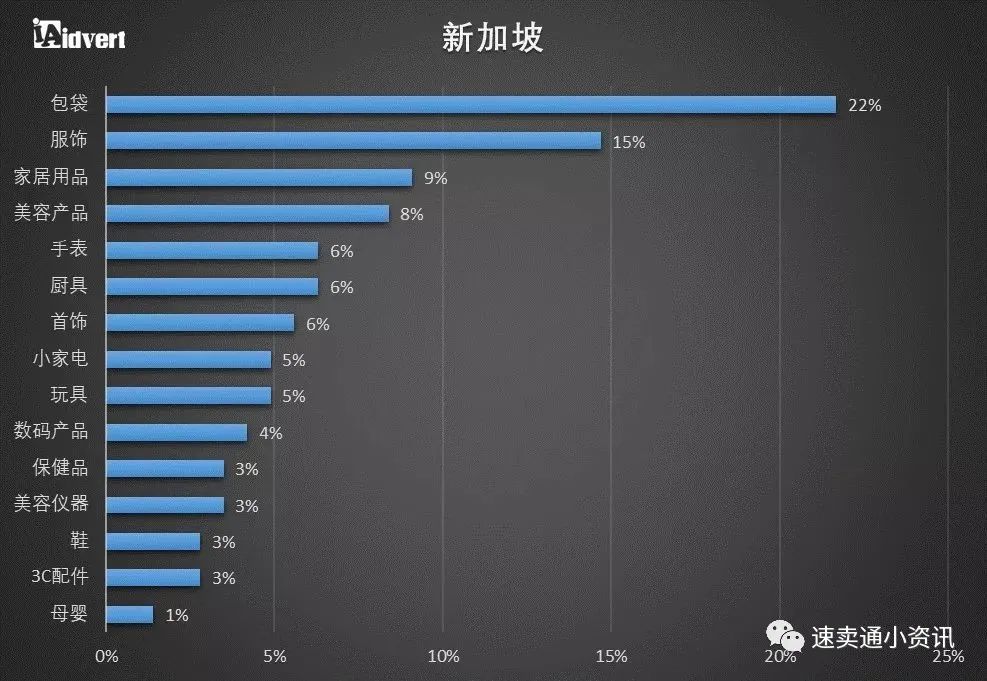

我們基于Idvert上新加坡最熱的廣告進(jìn)行了統(tǒng)計(jì)整理,包袋、服飾、家居用品、美容產(chǎn)品等都有著較高的熱度,所以在新加坡市場(chǎng)的選品上,賣家們可以考慮這些商品。

(數(shù)據(jù)來自瓦特-營銷大數(shù)據(jù)平臺(tái))

值得一提的是,新加坡地區(qū)由于沒有午休,大部分消費(fèi)者選擇在晚間購物,賣家們可以考慮在這個(gè)時(shí)間段進(jìn)行廣告投放。

同時(shí),賣家們也可以考察當(dāng)?shù)乇容^出名的電商網(wǎng)站,從而更了解當(dāng)?shù)仉娚烫厣?/span>

2018年10大電商網(wǎng)站:Qoo10 Singapore、Lazada Singapore、Carousell Singapore、Ebay Singapore、EZbuy Singapore、Zalora Singapore、Shopee Singapore、RedMart、FairPrice On、Courts Singapore。

TOP購物APP:Carousell、Shopee。

2

馬來西亞(Malaysia)

作為東南亞最具活力的數(shù)字生態(tài)系統(tǒng)之一,這幾年來馬來西亞的互聯(lián)網(wǎng)和智能手機(jī)滲透率不斷提高,數(shù)字消費(fèi)者也在不斷增多,國際玩家不斷進(jìn)入到大馬的電商市場(chǎng),同時(shí)占據(jù)著最大的市場(chǎng)份額。數(shù)據(jù)顯示,馬來西亞2018年電子商務(wù)市場(chǎng)的收入將達(dá)到13.80億美元,預(yù)計(jì)收入將呈現(xiàn)17.6%的年增長(zhǎng)率,到2022年的市場(chǎng)交易量將達(dá)到26.35億美元。

(數(shù)據(jù)來自瓦特-營銷大數(shù)據(jù)平臺(tái))

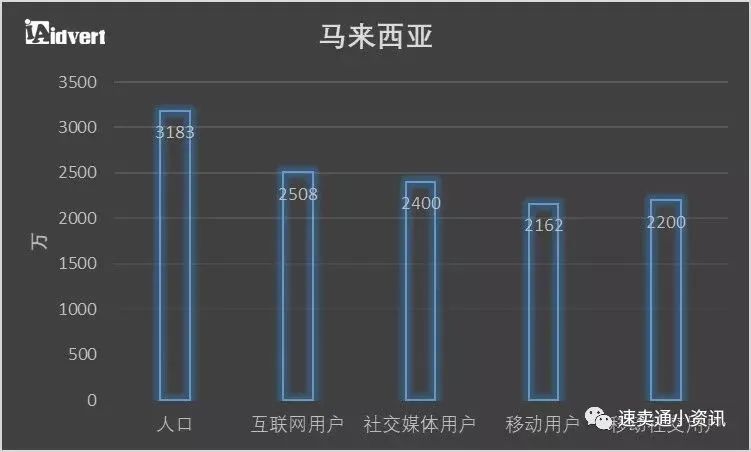

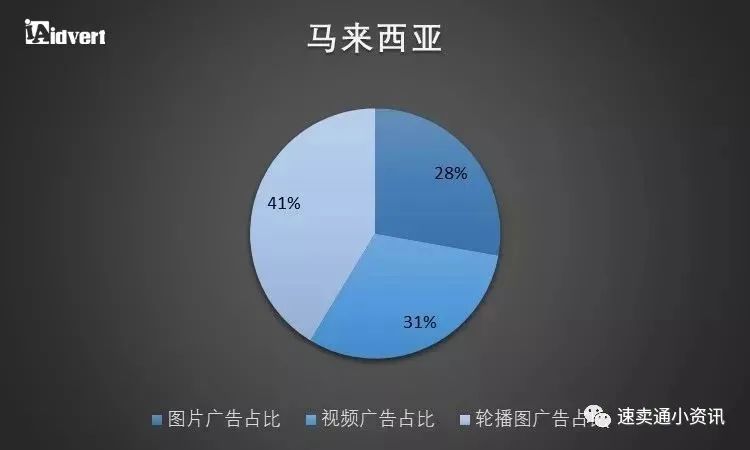

馬來西亞的社交媒體用戶占到了總?cè)丝诘?5%,也是比較可觀,Idvert給出的Facebook廣告數(shù)據(jù)顯示,三種主流廣告形式在馬來西亞都比較均衡,當(dāng)然,輪播圖還是占比居多。

(數(shù)據(jù)來自瓦特-營銷大數(shù)據(jù)平臺(tái))

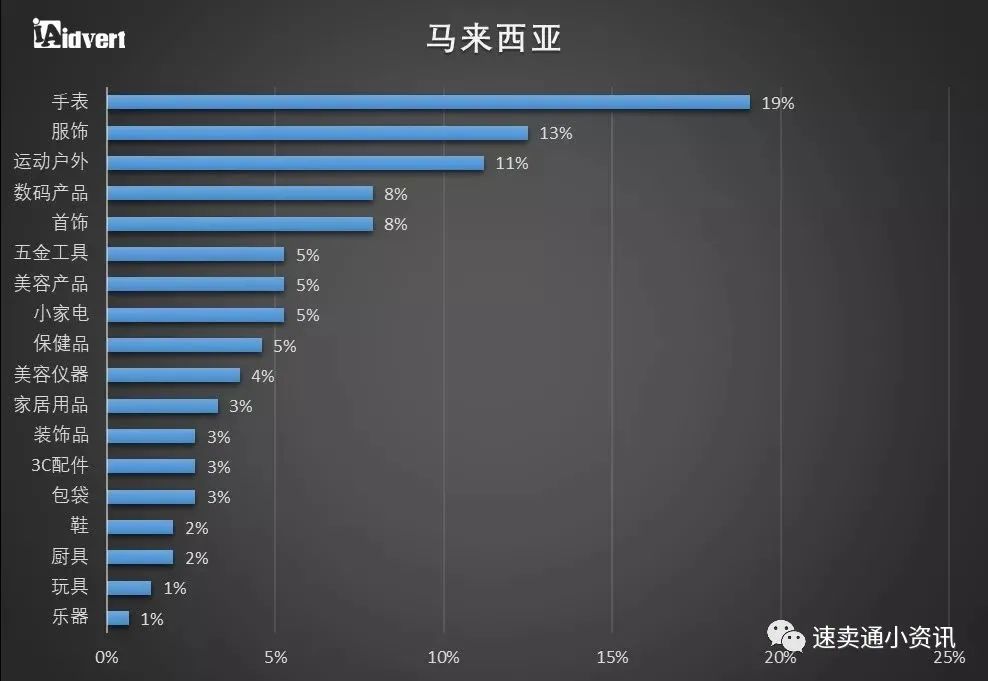

從Idvert收錄的熱度廣告來看,手表、服裝、運(yùn)動(dòng)戶外等產(chǎn)品都是比較受馬來人歡迎的。

(數(shù)據(jù)來自瓦特-營銷大數(shù)據(jù)平臺(tái))

與半島用戶(西馬)相比,東馬在線購物者花在搜索產(chǎn)品上的時(shí)間要多75%。盡管西馬有更多的在線購物者,但他們花在網(wǎng)購上的時(shí)間卻少了11%。這證實(shí)了今年早些時(shí)候電商平臺(tái)11street的一項(xiàng)調(diào)查,即東馬來西亞人在線購物的可能性比西馬更高。

2018年10大電商網(wǎng)站:Lazada Malaysia、11street Malaysia、Shopee Malaysia、Lelong.my、Carousell Malaysia、Zalora Malaysia、Qoo10 Malaysia、eBay Malaysia、Fave、Hermo。

TOP購物APP:Shopee、Carousell、imSold、淘寶、GoShop、速賣通。

3

菲律賓(the Philippines)

(數(shù)據(jù)來自瓦特-營銷大數(shù)據(jù)平臺(tái))

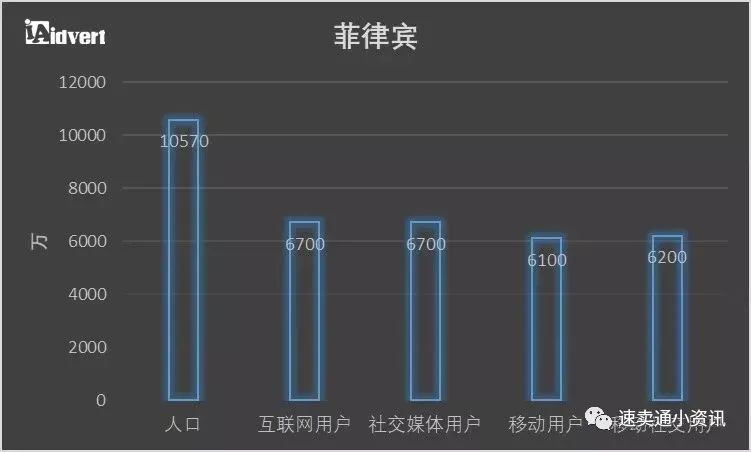

菲律賓互聯(lián)網(wǎng)用戶6700萬,其中就有3775萬電子商務(wù)用戶 ,占了56%,預(yù)計(jì)到2022年用戶數(shù)量將達(dá)到5320萬。菲律賓人每天在社交上花費(fèi)近4個(gè)小時(shí),在全球范圍內(nèi),菲律賓已經(jīng)連續(xù)三年是在社交媒體上花費(fèi)時(shí)間最多的國家。

在東南亞地區(qū)的電商市場(chǎng)中,菲律賓是唯一一個(gè)Lazada占主導(dǎo)地位的市場(chǎng),Lazada的每月訪問次數(shù)達(dá)到3500多萬次,市場(chǎng)競(jìng)爭(zhēng)力非常大。從Statista數(shù)據(jù)看,菲律賓2018年電子商務(wù)市場(chǎng)的收入達(dá)到16.27億美元,預(yù)計(jì)收入年增長(zhǎng)率為15.2%,到2022年的市場(chǎng)交易量將達(dá)到28.71億美元。

(數(shù)據(jù)來自瓦特-營銷大數(shù)據(jù)平臺(tái))

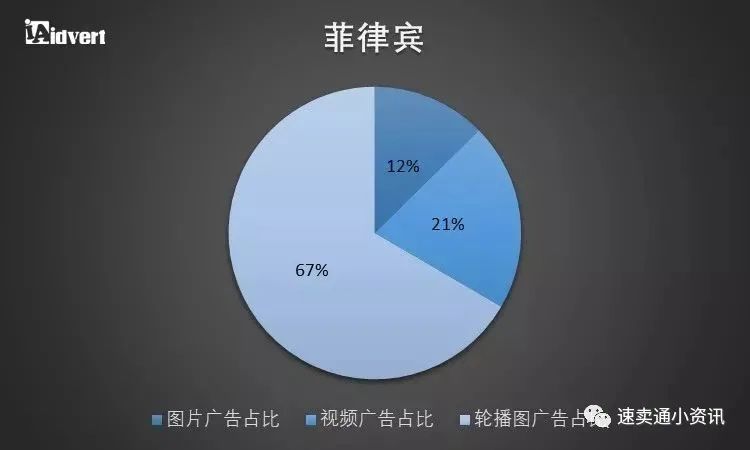

而菲律賓輪播圖廣告的占比則遠(yuǎn)遠(yuǎn)高于其他兩個(gè)廣告形式,賣家可優(yōu)先考慮輪播圖廣告投放。

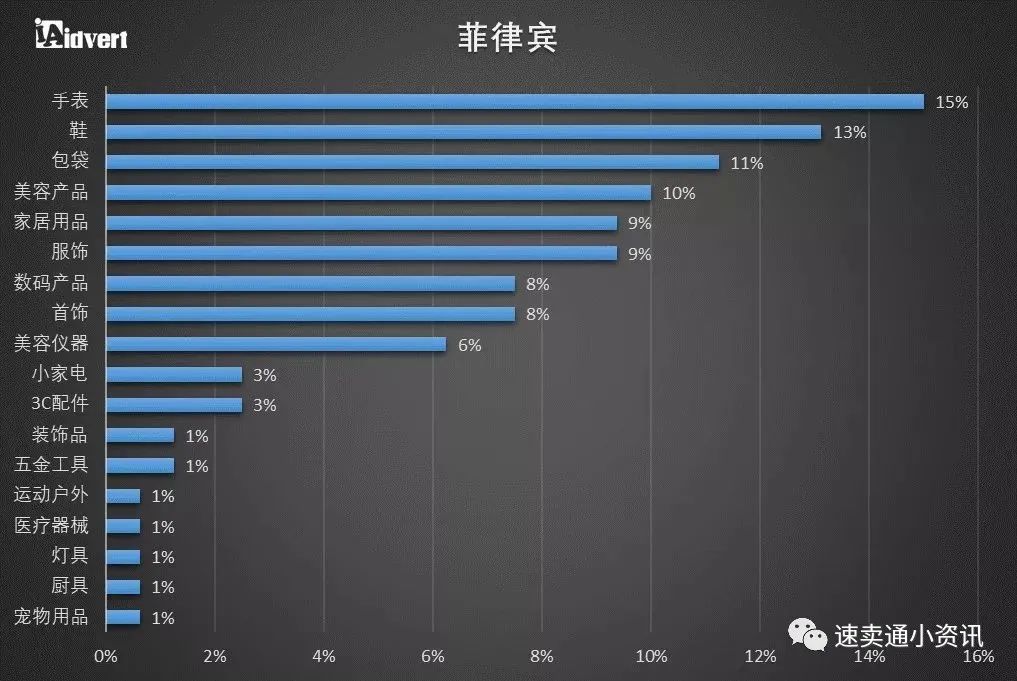

我們通過Idvert后臺(tái)廣告數(shù)據(jù),整理出了該地區(qū)目前暢銷的產(chǎn)品,手表、鞋、包袋、美容產(chǎn)品、家居用品、服飾都是不錯(cuò)的選品方向。

(數(shù)據(jù)來自瓦特-營銷大數(shù)據(jù)平臺(tái))

從價(jià)格區(qū)間來看,大多數(shù)商品在20-30美元左右,所以低價(jià)也是賣家們選品需要考慮的因素。

根據(jù)Kantar Worldpanel的一項(xiàng)調(diào)查,84%的菲律賓人(在3000個(gè)接受調(diào)查的家庭中)更傾向于購買知名公司的產(chǎn)品,盡管市場(chǎng)上有其他選擇。

菲律賓的消費(fèi)者在社交媒體上最為活躍,平均每天花費(fèi)4小時(shí)。因此,菲律賓消費(fèi)者在社交媒體上很容易接觸到利用他們產(chǎn)品的品牌。很明顯的,社交媒體的普及對(duì)于電商和獨(dú)立商戶來說是一個(gè)巨大且充滿機(jī)遇的平臺(tái)。

2018年10大電商網(wǎng)站:Lazada Philippines、、Shopee Philippines、Zalora Philippines、Metrodeal、Globe Online Shop、eBay Philippines、Carousell Philippines、Galleon.ph、CDR King、VillMan Computers。

TOP購物APP:Shopee、Carousell、亞馬遜、Etsy、Zaful、淘寶。

4

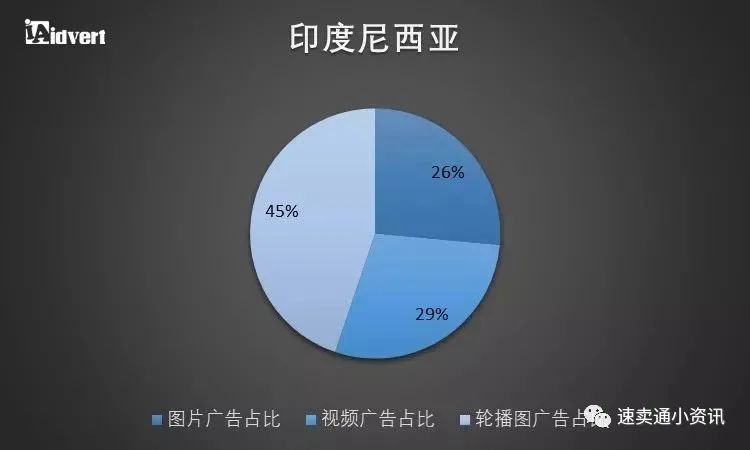

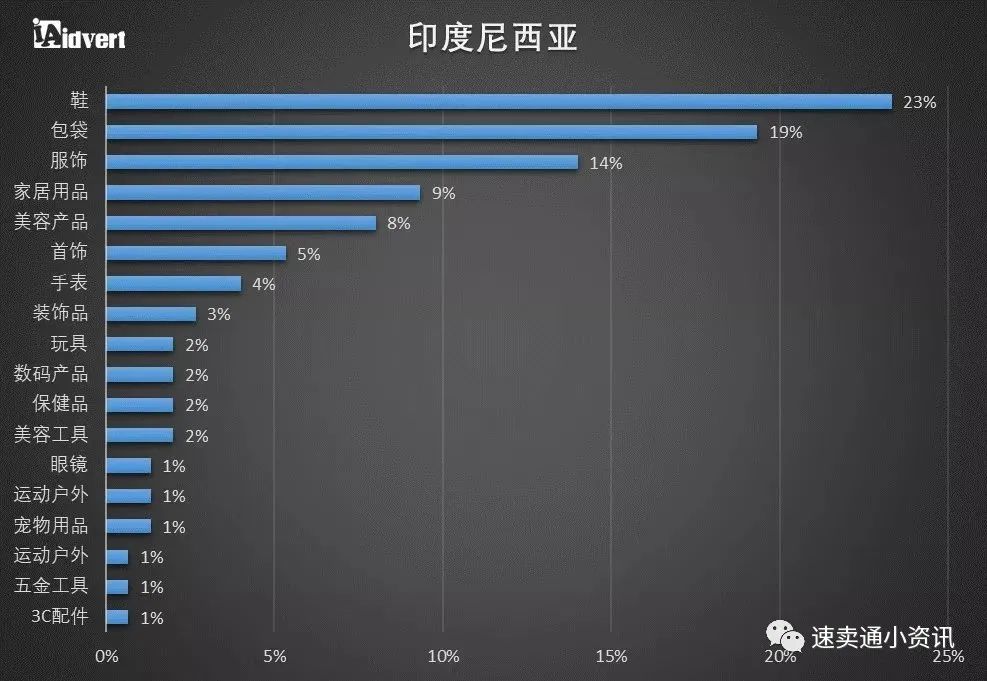

印度尼西亞(Indonesia)

(數(shù)據(jù)來自瓦特-營銷大數(shù)據(jù)平臺(tái))

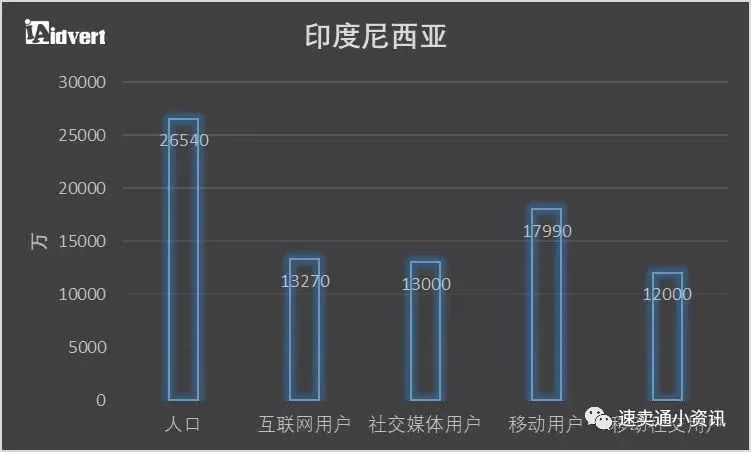

印度尼西亞擁有超過1.3億互聯(lián)網(wǎng)用戶,正在成為亞洲最大的智能手機(jī)市場(chǎng)之一。據(jù)Statista數(shù)據(jù),印度尼西亞2018年電子商務(wù)市場(chǎng)的收入將達(dá)到91.38億美元,隨著人們的消費(fèi)習(xí)慣繼續(xù)在線轉(zhuǎn)移,預(yù)計(jì)到2025年,印度尼西亞電子商務(wù)市場(chǎng)將產(chǎn)生460億美元的在線零售額,排在僅次于中國和印度的第三位,具有較大的市場(chǎng)空間。數(shù)據(jù)顯示,2016年印度尼西亞的在線購物者為2490萬,預(yù)計(jì)到2020年,就將有3920萬印度尼西亞人在線購買商品和服務(wù)。

(數(shù)據(jù)來自瓦特-營銷大數(shù)據(jù)平臺(tái))

輪播圖廣告依然在印度尼西亞占主導(dǎo)地位,視頻和圖片相差無幾。

產(chǎn)品方面,鞋、包袋、服飾、家居用品等都是印尼人所感興趣的。

(數(shù)據(jù)來自瓦特-營銷大數(shù)據(jù)平臺(tái))

2018年10大電商網(wǎng)站:Lazada Indonesia、Tokopedia、Bukalapak、Blibli、Shopee Indonesia、JD.id、Elevenia、Bhinneka、Zalora Indonesia、Qoo10 Indonesia。

TOP購物APP:Shopee、Carousell、Sale Stock、淘寶、Akulaku

5

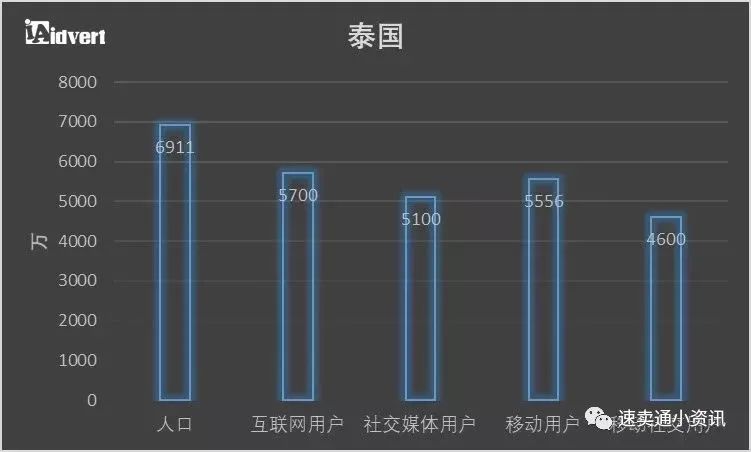

泰國(Thailand)

作為東南亞第二大經(jīng)濟(jì)體,泰國是該地區(qū)互聯(lián)網(wǎng)用戶數(shù)量最多的地區(qū)之一,該國約有6900萬人口,其中就有5700萬互聯(lián)網(wǎng)用戶,占總?cè)藬?shù)的82%,不斷增長(zhǎng)的互聯(lián)網(wǎng)用戶群使泰國成為電商市場(chǎng)的理想增長(zhǎng)環(huán)境。2018年,泰國的電商市場(chǎng)規(guī)模將達(dá)到35.4 億美元,預(yù)計(jì)2018-2022的年均復(fù)合增長(zhǎng)率為13.2%,并在2022年達(dá)到58.3億美元。

(數(shù)據(jù)來自瓦特-營銷大數(shù)據(jù)平臺(tái))

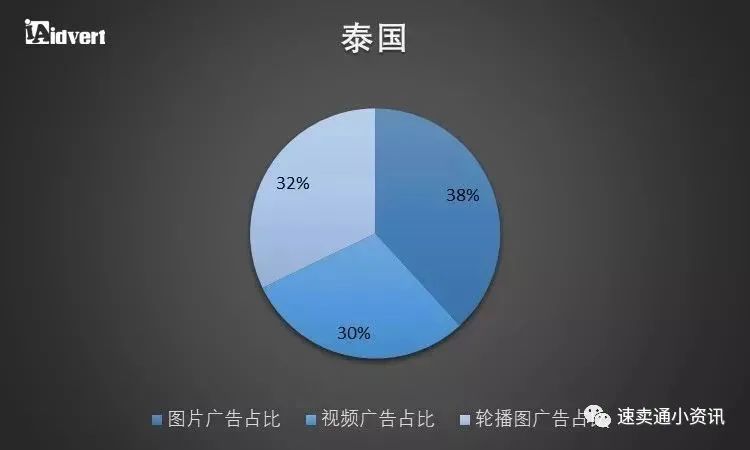

泰國在社媒廣告上的形式分布比較均衡,視頻、輪播和圖片任君選擇。

(數(shù)據(jù)來自瓦特-營銷大數(shù)據(jù)平臺(tái))

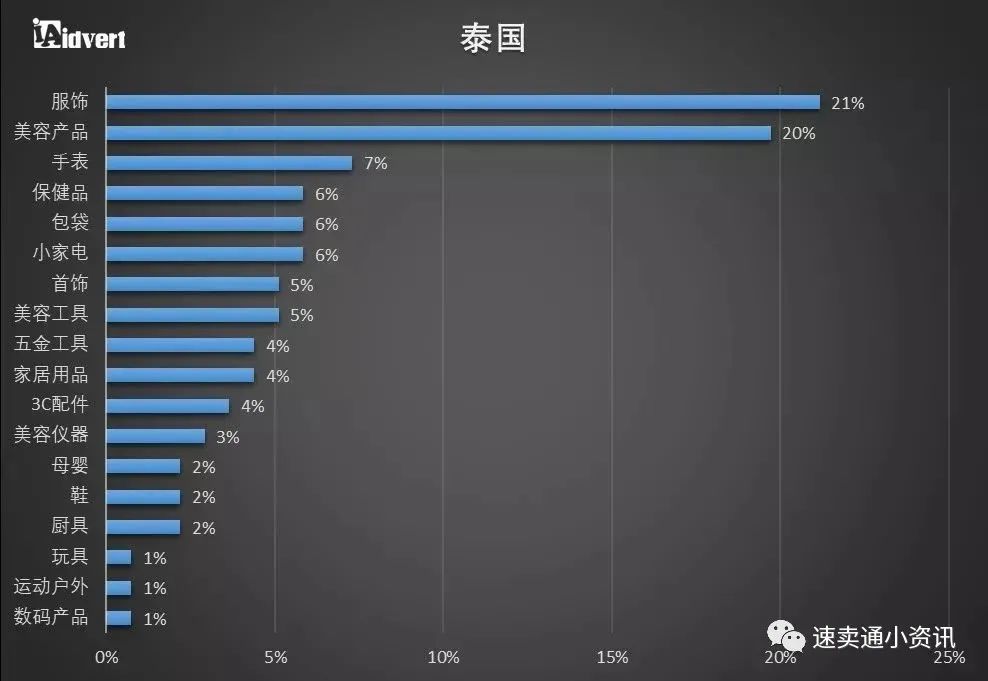

除了服裝、美容產(chǎn)品占比較多外,其他諸如手表、保健品、包袋等商品的比重都相差無幾。所以在泰國除了賣服飾和美容產(chǎn)品,其他商品可以多元試水。

(數(shù)據(jù)來自瓦特-營銷大數(shù)據(jù)平臺(tái))

在物流上,泰國的許多物流公司都已經(jīng)建立了中央倉庫,以及全國范圍內(nèi)較小的下降和接送點(diǎn),以維持電子商務(wù)需求的增長(zhǎng)。對(duì)于中小型企業(yè)而言,這意味著更高的便利性和更快的流程,以更低的成本交付給消費(fèi)者。

2018年10大電商網(wǎng)站:Lazada Thailand、Shopee Thailand、11street Thailand、JIB、Tarad、HomePro、Se-ed、Advice、Central、Munkong Gadget。

TOP購物APP:Shopee、Wish、Chilindo、eBay、速賣通。

6

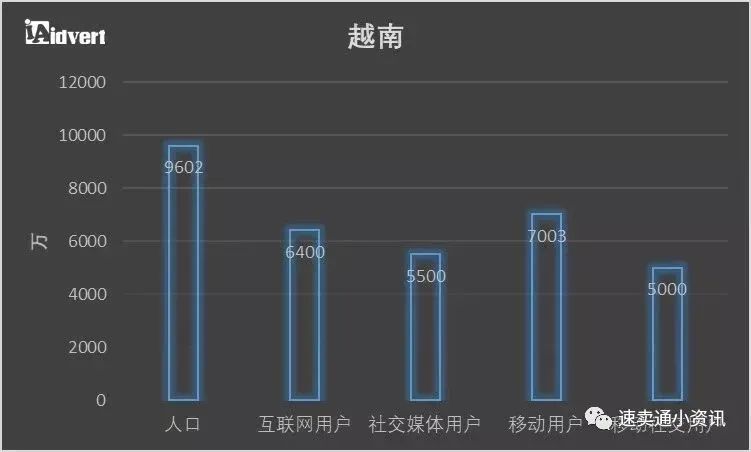

越南(Vietnam)

越南是東南亞主要國家中最易忽視的電商市場(chǎng)之一,但實(shí)際上該地區(qū)的電商市場(chǎng)發(fā)展前景很大。Statista數(shù)據(jù)顯示,越南2018電子商務(wù)市場(chǎng)的收入將達(dá)到27.33億美元,預(yù)計(jì)收入將呈現(xiàn)13.5%的年增長(zhǎng)率,到2022年的市場(chǎng)交易量將達(dá)到45.43億美元。

(數(shù)據(jù)來自瓦特-營銷大數(shù)據(jù)平臺(tái))

此外,在2016年的時(shí)候,越南有6%的城市家庭在網(wǎng)上購買快速消費(fèi)品,并且比線下購買時(shí)多花3-4倍,而到了2017年,越南已經(jīng)有23%的高收入家庭計(jì)劃更頻繁地在網(wǎng)上購物,因?yàn)樗麄兡軌蜇?fù)擔(dān)得起電子商務(wù)的便利性。

越南人在線購物時(shí),也更傾向于選擇國際和進(jìn)口品牌,而非本土產(chǎn)品,因?yàn)樗麄兿嘈胚M(jìn)口品牌和國家產(chǎn)品會(huì)提供更高質(zhì)量的服務(wù)和產(chǎn)品。

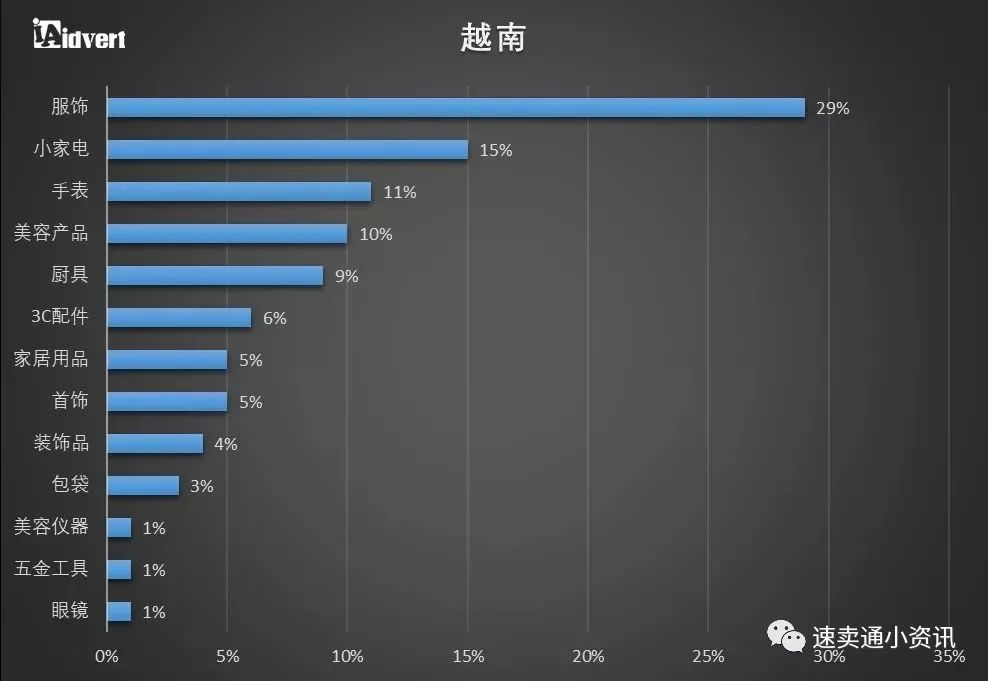

從Idvert數(shù)據(jù)結(jié)果來看,服飾、小家電、手表、美容產(chǎn)品、廚具等,是越南人民樂于采購的。

(數(shù)據(jù)來自瓦特-營銷大數(shù)據(jù)平臺(tái))

10大電商網(wǎng)站:Lazada Vietnam、Chotot.com、Tiki.vn、TheGioididong.com、Sendo.vn、5Giay.vn、Vatgia.com、Adayroi.com、FPTShop.com.vn、Yes24。

四

東南亞電商的趨勢(shì)

1

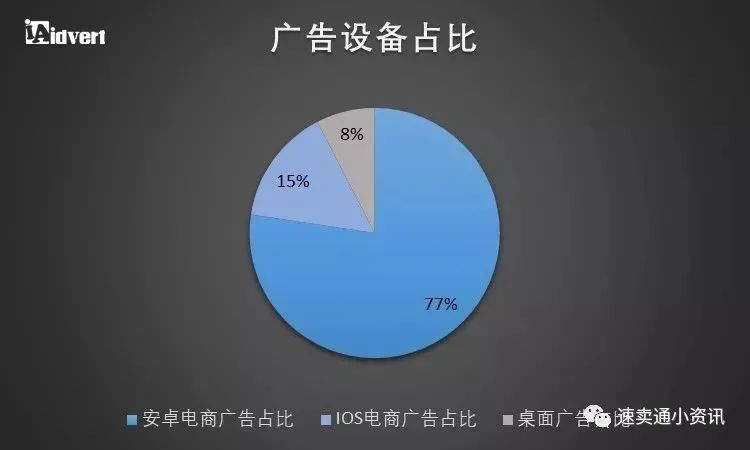

電商流量主要來自移動(dòng)端移動(dòng)電商在東南亞的崛起勢(shì)不可擋。有研究顯示,今年 2 月,移動(dòng)端流量占東南亞所有電商流量的 72%。其中,移動(dòng)流量占比最高的國家是印度尼西亞,高達(dá) 87%。此外,東南亞人平均每天花費(fèi) 3.6 小時(shí)使用移動(dòng)互聯(lián)網(wǎng),這個(gè)數(shù)字是世界上最高的。

從Idvert后臺(tái)廣告數(shù)據(jù)統(tǒng)計(jì)結(jié)果也可以印證這個(gè)現(xiàn)象,92%的社媒廣告都投放在移動(dòng)端,僅8%的廣告投放在PC端。

(數(shù)據(jù)來自瓦特-營銷大數(shù)據(jù)平臺(tái))

而移動(dòng)端中又以安卓為大頭,可見在東南亞安卓設(shè)備是主流,所以在廣告營銷的時(shí)候,商家們可以把重心放在安卓設(shè)備上。

(數(shù)據(jù)來自瓦特-營銷大數(shù)據(jù)平臺(tái))

2

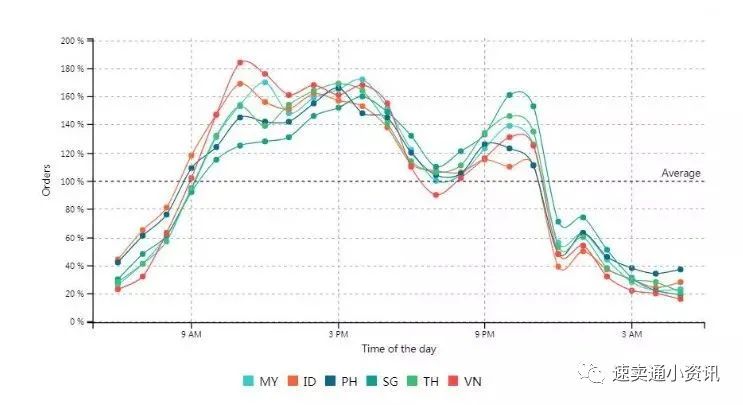

喜歡在工作時(shí)間購物平均而言,東南亞人每個(gè)月在線購物約 140 分鐘,這是美國人所花時(shí)間的兩倍。

如圖所示,該地區(qū)的購物者很可能在工作時(shí)間購物,因?yàn)橛唵螖?shù)量在上午 9 點(diǎn)到下午 5 點(diǎn)之間最高。只有新加坡的情況有所不同,新加坡的高峰時(shí)段是晚上 10 點(diǎn)。此外,東南亞人更有可能在工作日網(wǎng)購。然而,調(diào)查顯示移動(dòng)流量在周末最高,這表明消費(fèi)者更有可能在周末瀏覽電商網(wǎng)站但在工作日進(jìn)行購買。

3

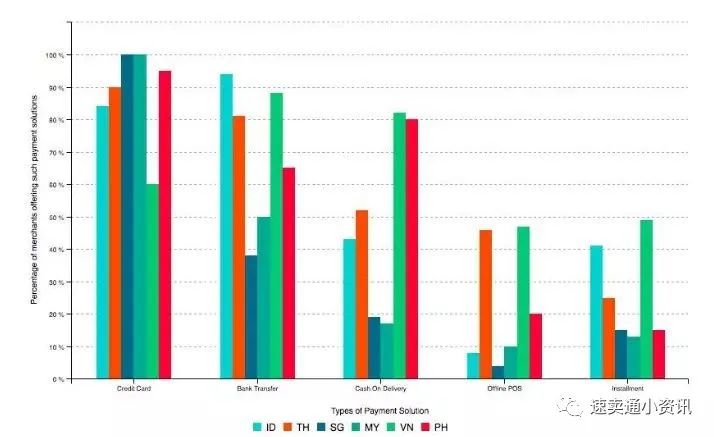

付款方式多樣化由于該地區(qū)(不包括新加坡)的信用卡滲透率較低,電子商務(wù)運(yùn)營商面臨著西方國家沒有的獨(dú)特挑戰(zhàn)。由于這種結(jié)構(gòu)性缺陷,該地區(qū)的支付解決方案范圍更加多樣化。

在越南和菲律賓,超過 80% 的電商公司提供貨到付款;銀行轉(zhuǎn)賬在印度尼西亞(94%)、越南(86%)和泰國(79%)很受歡迎;在泰國和越南,近 50% 的商家提供線下銷售點(diǎn);在越南(47%)和印度尼西亞(42%),分期付款非常受歡迎,并且越來越受歡迎。

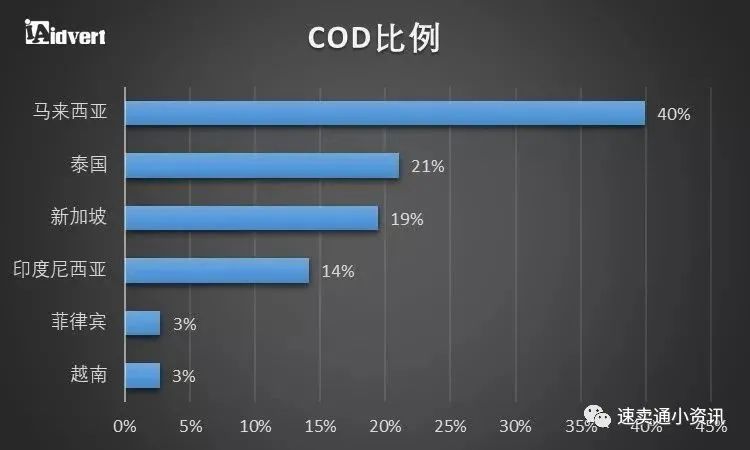

根據(jù)Idvert后臺(tái)收錄的COD(貨到付款)廣告數(shù)據(jù),我們可以看到COD在東南亞市場(chǎng)的分布情況,馬來西亞以40%的占比成為貨到付款重點(diǎn)目標(biāo)市場(chǎng),其次是泰國、新加坡和印度尼西亞,經(jīng)營COD模式的賣家可以據(jù)此來選擇自己的目標(biāo)市場(chǎng)。

(數(shù)據(jù)來自瓦特-營銷大數(shù)據(jù)平臺(tái))

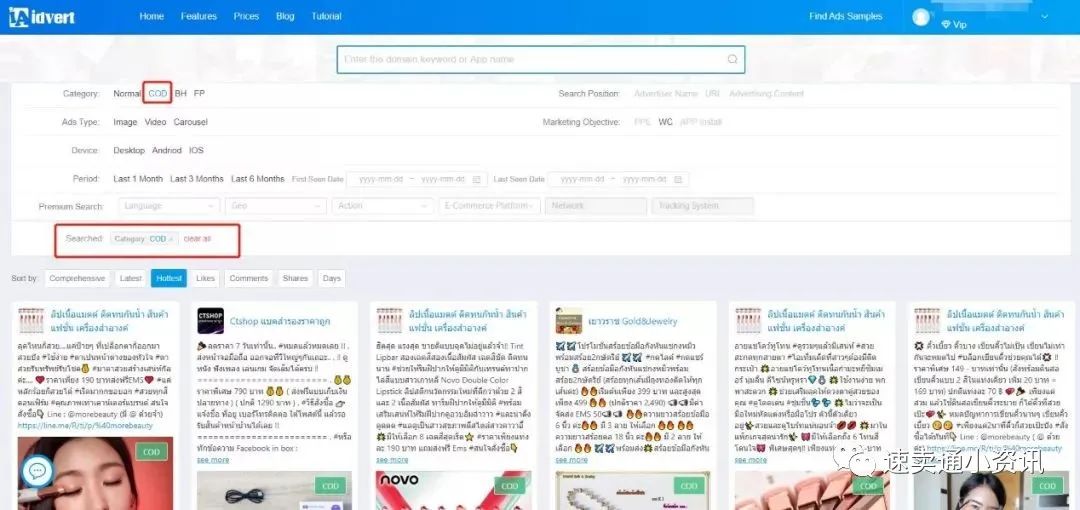

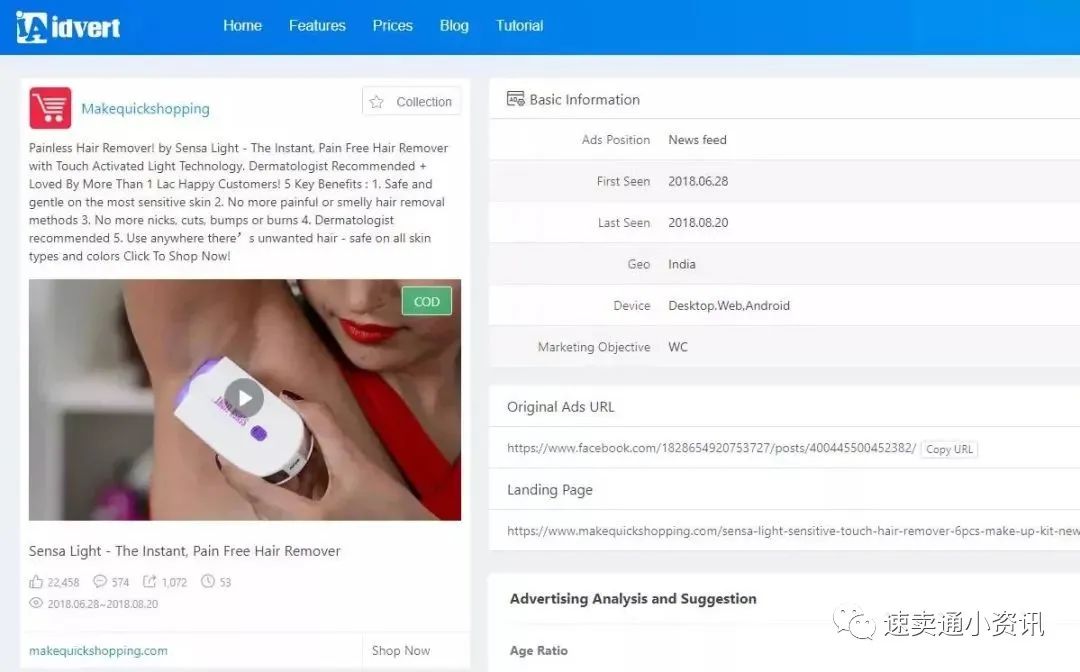

篩選得到的COD廣告也能夠清楚的告訴你,哪個(gè)國家的哪些COD產(chǎn)品是熱賣的,怎樣的廣告詞和廣告素材是受歡迎的。

4

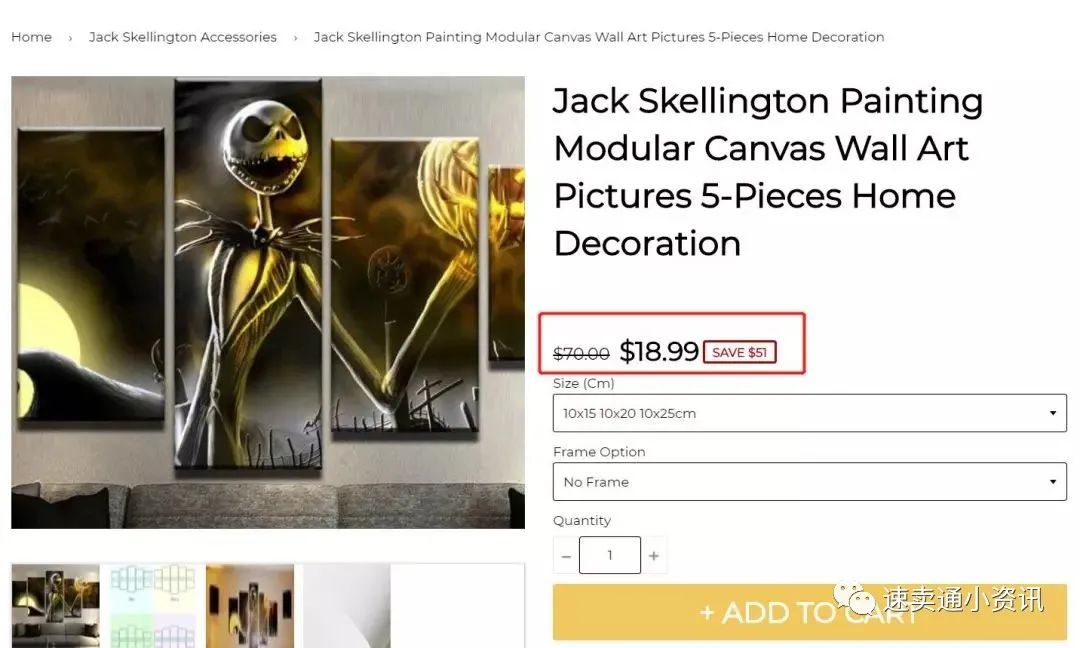

獨(dú)立站品牌弱化,價(jià)格偏低根據(jù)東南亞的消費(fèi)水平,該地區(qū)的電商產(chǎn)品價(jià)格都不會(huì)太高,且都是比較基礎(chǔ)或者沒有品牌的產(chǎn)品。

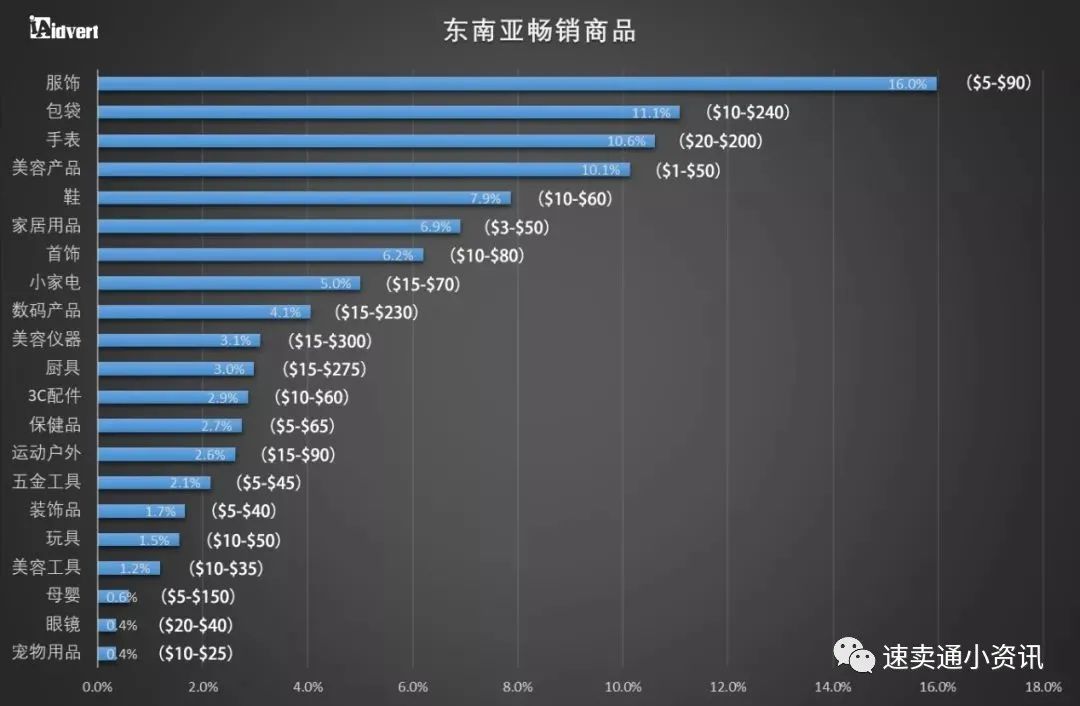

我們同樣根據(jù)Idvert廣告數(shù)據(jù)整理出了暢銷商品及其價(jià)格區(qū)間,發(fā)現(xiàn)大多數(shù)商品都在10-40美元之間,且絕大部分都不是很品牌的商品。可見東南亞人民消費(fèi)并不會(huì)太在乎品牌效應(yīng),而是更偏向于低價(jià)的實(shí)用性商品。

(數(shù)據(jù)來自瓦特-營銷大數(shù)據(jù)平臺(tái))

五

結(jié)語

跨境電商市場(chǎng)風(fēng)云變幻,現(xiàn)在的東南亞藍(lán)海,未來也是有變成紅海的可能,所以當(dāng)下最緊要的是把握市場(chǎng)機(jī)遇,做好市場(chǎng)分析和營銷策略,在最好的時(shí)代收獲最多的回報(bào)。

(來源公眾號(hào):速賣通小資訊)

以上內(nèi)容屬作者個(gè)人觀點(diǎn),不代表雨果跨境立場(chǎng)!本文經(jīng)原作者授權(quán)轉(zhuǎn)載,轉(zhuǎn)載需經(jīng)原作者授權(quán)同意。

(來源:跨境小資訊)