免費參與·100+跨境活動

免費參與·100+跨境活動

免費下載·4000+跨境資料

免費下載·4000+跨境資料

免費學習·2000+直播課程

免費學習·2000+直播課程

免費加入·15萬+賣家交流群

免費加入·15萬+賣家交流群

2021-03-16 10:46

在2015年,中東地區的電子商務市場規模僅有50億美元,占GDP的0.4%。盡管該地區的電子商務市場潛力巨大,但傳統零售商的轉型困境和消費者的購物習慣都深深限制著電商的發展,這導致有不少機構都預計在2020年中東電子商務市場規模只會翻一倍。然而,事實并非如此,中東地區展現出了驚人的發展速度,哪怕2020年新冠疫情席卷全球,中東地區的電商市場依然實現了驚人的增長,僅海灣地區的電商交易額就超過了240億美元。

中東地區的總人口數為4.9億,約有28%的人口在15到29歲之間。年輕人口比重高,在沙特阿拉伯、埃及、伊拉克和黎巴嫩等特定國家表現得更為明顯:在這些國家的人口結構中,約有20%的人年齡在15至24歲之間。隨著越來越多的年輕人開始使用智能設備并接觸電子商務,中東地區的電子商務市場還將繼續保持高速增長,并將在后疫情時代更加突顯。

在2020年疫情期間,中東與北非地區有45%的線上消費者表示會更頻繁的參與線上購物,且有47%的人覺得他們會在2021年增加自己的網購次數。隨著疫情期間線上購物者的增加,傳統的現金支付也開始被數字支付所替代。據調查,有81%的線上購物者表示他們信任線上支付的安全性和可靠性。

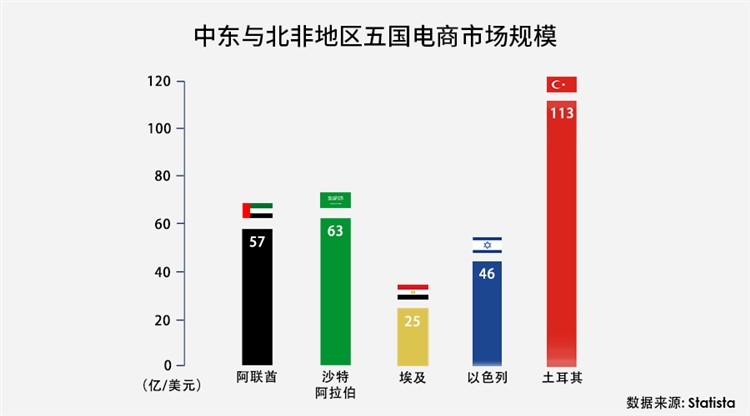

電商市場規模(2020):57億美元

互聯網普及率(2020):99%

電商滲透率(2020):68%

阿拉伯聯合酋長國是一個高度數字化的國家,其互聯網滲透率達到了99%,位居世界榜首。不僅如此,阿聯酋的智能手機普及率也高達98%,社交媒體滲透率更是接近99%。盡管2020年其電商市場規模為57億美元,但其年增速高達36%,相較于2017年,該數值已增長了6倍,而且平均線上消費金額高達1648美元。據預測,其電商市場規模有望在2022年突破271億美元。

在支付方面,阿聯酋的卡支付比例為39%(國際信用卡占比97%),這與阿聯酋極高的金融普惠率有關。在阿聯酋,有87%的15歲以上人口擁有金融賬戶。緊隨其后的則是現金支付,占到總比例的20%。電子錢包則與現金支付不相上下,其占比為18%。排在最后的是銀行轉賬,占到總比例的16%。在本地支付品牌中,CASHU和PayBy較為突出。

CASHU:由門戶網站Maktoob.com在2002年創立,總部位于阿聯酋迪拜,是中東和北非地區首個且是最大的本地支付品牌,現已在全球被超過7000個商戶受理,并擁有230萬用戶。CASHU支持線下預付費卡充值,也同時支持線上跳轉支付,其最大特點就是不需要借記卡/信用卡便可完成付款,并且不支持拒付。

PayBy:于2020年由金融科技公司PayBy和阿布扎比第一銀行(First Abu Dhabi Bank,簡稱FAB)聯合推出,主打非接觸式的無現金支付,主攻基于QR碼的移動支付端。相較于其他電子錢包,其特色功能在于CashNow(允許資金先貸記再線下支付)和PayLater(按月分期付款)。

電商市場規模(2020):63億美元

互聯網普及率(2020):82%

電商滲透率(2020):74%

沙特阿拉伯以富產石油而聞名,石油帶來的高收入使得沙特的數字化進程在中東地區先人一步。雖然沙特的電子商務起步較晚,但24%的年增長速度卻十分亮眼,而2020年的新冠疫情更是加速了電子商務的滲透速度:84%的沙特消費者認為疫情改變了自己購物的方式。據統計,在疫情期間有25%的在線購物者表示自己是第一次進行線上購物,在剩余75%有網購經驗的消費者當中,超過20%的人聲稱他們在疫情期間更頻繁的進行網購。

在支付方面,沙特的卡支付比例為35%(國際信用卡占比僅5%)。這歸功于沙特政府大力推行金融普惠政策,使得全國銀行賬戶擁有率從2011年的51%提高到2017年的69%。但現金支付的市場份額卻幾乎與卡支付持平,占到總比例的34%。而在電子商務之外的領域,現金支付則占到幾乎一半的份額。銀行轉賬與電子錢包則占比較小,分別占到總份額的10%與8%。在本地支付品牌當中,mada和SADAD較為突出。

mada:于2015年由沙特支付網絡(Saudi Payments Network,簡稱SPAN)升級而來,是沙特地區使用最廣的支付網絡。其主要目的是為了減少消費者對現金支付的依賴。mada網絡支持沙特境內所有銀行發行的ATM 卡,覆蓋了王國境內16000臺ATM機及160000臺POS機,并允許使用者在ATM或POS機上完成支付。

SADAD:由沙特貨幣局(SAMA)于2004年建立,并且直連沙特阿拉伯所有銀行。主要提供B2B、B2C、企業和政府相關的各類賬單支付服務,在沙特境內的滲透率極高,是一種十分常見且方便的支付方式。

電商市場規模(2020):25億美元

互聯網普及率(2020):45%

智能手機滲透率(2020):37%

埃及是非洲第三大經濟體,也是全球第十四個人口突破1億的國家。據統計,埃及18-29歲的青年人口占人口總數的21%,數量為2020萬;15歲以下的人口則占了總人口的34.2%。2020年的新冠疫情推動了埃及電子商務市場的快速增長。目前,埃及的電商零售額已占到社會零售總額的2.5%,并預計將以每年33%持續高速增長。而在疫情期間,有72%的埃及消費者聲稱他們開始更多地參與線上購物。

在支付方面,埃及的持卡率低于中東與北非地區的平均水平(50%),僅為18%。這導致卡類支付在所有支付方式中只占到27%。最受埃及人喜歡的支付方式為現金支付,占到總比重的55%;銀行轉賬與電子錢包則分別占總比例的9%和8%。在本地支付品牌中,Fawry和Meeza的表現較好。

Fawry:于2008年成立,總部位于埃及開羅,是埃及最大的金融科技公司,并于2019年正式上市。Fawry在埃及境內擁有超過194000個網點,日均處理交易量達到300萬筆,每月活躍用戶超過2900萬。其支持的支付方式也較為全面,不僅提供線上支付和電子錢包,還支持消費者進行線下門店支付。

Meeza:成立于2019年,作為埃及“無現金計劃”推行的重要力量之一,Meeza得到了埃及政府的支持,并受到埃及中央銀行和埃及國家銀行(EBC)的監管。Meeza在2020年10月開始為埃及人提供免費的預付卡,但只能在埃及本地使用。目前,Meeza已發行了超過470萬張預付/借記卡,并擁有超過1640萬用戶。

電商市場規模(2020):46億美元

互聯網普及率(2020):90%

電商滲透率(2020):69%

以色列是中東較為發達的國家之一,擁有近920萬的人口數量,互聯網普及率高達90%,其電子商務市場規模在全球排名第34位。2020年的疫情沖擊同樣加速了以色列的電商市場發展,使得其2020年電商市場增速飆升至30%。而根據預測,其未來五年的電商市場規模年復合增長率也將達到11.4%。在購物喜好上,以色列人酷愛進行跨境購物,跨境交易占比高達80%,而中國賣家在以色列也相當受歡迎。

在支付方面,以色列的卡支付極為發達,并深受大多數人本地人的喜愛,占總比重的76%(其中國際信用卡占89%)。而在卡支付占據主導的情況下,電子錢包成功脫穎而出,占據了21%的市場份額。令人驚訝的是,現金所占的比重僅有1%。不過以色列央行在2019年時對支付類APP采取了限制措施,目的是為了給信用卡公司提供保護。在本地支付中,Pepper Pay和Paybox相對較為突出。

PepperPay:由以色列國民銀行(Bank Leumi)于2017年成立,是以色列較受歡迎的一種支付方式,旨在提供更高級、更便捷和更智能的銀行業務體驗。旗下產品包括針對成人和學生的貸款、信用卡/儲蓄卡以及投資產品等,其主要的運作原理為在移動設備端開通獨立的銀行賬戶。

Paybox:于2014年成立,總部位于以色列的里雄萊錫安,是以色列最大的數字錢包品牌,也是以色列唯一與銀行賬戶分割的支付應用程序。Paybox擁有超過200萬用戶,主要業務為電子錢包,特點是免手續費且支持實時轉賬。雖然與Pepper Pay一樣在受到來自以色列央行的總營業額限制,但該限制在公眾和個人收款領域不會生效。

電商市場規模(2020):113億美元

互聯網普及率(2020):78%

電商滲透率(2020):89%

土耳其的電子商務市場規模在全球排名第20位,其GDP也一直排在歐洲前10位。不僅如此,土耳其還是經合組織(OECD)的創始國之一,且是G20成員之一。2020年新冠疫情席卷全球,在G20國家中,僅有中國和土耳其實現了GDP增長,而土耳其經濟較2019年增長了1.8%。在疫情期間,土耳其電商市場規模增速達到了43%,并且其線上電商網購人口比例一度高達65%。

在支付方面,土耳其的卡支付占比極高,達到了71%,其中國際信用卡更是占到了98%。銀行轉賬和現金支付緊隨其后,分別占據總比例的13%和8%。電子錢包在所有支付方式中占比最少,僅僅只占到了5%。在本地支付品牌中較為突出的有Troy和BKM Express。

troy:由BKM于2015年建立,BKM已于2016年獲得土耳其銀行監理署的授權,可以成立銀行卡支付系統。在土耳其,troy支持超過20家銀行和貨幣機構,并被認為是土耳其境內的唯一的本地卡組織。自2017以來,troy卡便可通過國際卡組織Discover的渠道在全球范圍內被使用。

BKM Express:由BKM在2012年推出的一款電子錢包,且是土耳其境內最大的數字錢包。BKM Express覆蓋了土耳其境內16家銀行,并允許用戶通過使用一次性密碼進行線上購物,從而避免輸入卡信息的繁瑣性和不安全性。目前,BKM Express已被超過650家商戶受理,并擁有35萬個用戶。

中東與北非地區的電子商務市場才起步不久,較大的貧富差距和金融普惠程度造成了各國支付習慣間的巨大差異。經濟較為發達的國家普遍對卡類支付接受程度高,但也有不少國家依然停留在以現金為主要支付方式的階段上。但綜合來看,2020年的疫情還是加速了整個地區的電子商務進程,而這里,或許就是下一片電商藍海。

參考資料:

Checkout.com(2020),Seizing opportunity in MENA and Pakistan.

Choueiri Group(2020),Retail 2020 The Pandemic Rewriting New Rules.

KEARNEY(2020),GCC e-commerce unleashed: a path to retail revival or a fleeting mirage? Statista(2020),Value of the e-commerce market in the Middle East from 2014 until 2025, by country

PPRO(2020),Payments and E-commerce Report:Middle East and Africa.

PwC(2020),Convenience is key: insights from the Middle East consumer. PwC(2020),How resilient Middle East consumers have responded to COVID-19.

Visa(2020),The United Arab Emirates(UAE)eCommerce Landscape 2020.

(來源:獨立站小U)

以上內容屬作者個人觀點,不代表雨果跨境立場!本文經原作者授權轉載。

(來源:獨立站小U)

收錄于以下專欄

收錄于以下專欄