免費參與·100+跨境活動

免費參與·100+跨境活動

免費下載·4000+跨境資料

免費下載·4000+跨境資料

免費學習·2000+直播課程

免費學習·2000+直播課程

免費加入·15萬+賣家交流群

免費加入·15萬+賣家交流群

2021-03-15 10:06

歐洲是世界第三大電商市場,年線上營業收入超過4120億美元。亞馬遜和eBay是歐洲大陸電商界的兩大山脈,隨著亞馬遜波蘭站點上線,兩家電商巨頭覆蓋范圍幾乎橫跨整個歐洲。盡管歐洲大陸連接成片,歐洲境內的本國電商平臺的活躍范圍僅局限在周邊各國甚至僅對本國。為何歐洲本土電商們的格局如此之小?地緣政治、風土人情、語言、貨幣,以上這些因素造就的經濟和文化層面的壁壘都可以用來解釋該現象的背后成因。

這些差異也擴展到了歐洲在線購物的整體接受度。就整個歐洲而言,在線零售占到市場零售總額的12%,在德國,這一數字為15.9%,而在意大利,僅為3.7%,不到德國份額的四分之一。在某些歐洲國家,網購已開始興起,但支付系統,交付網絡,文化和語言方面的差異導致某些國家被遠遠甩在后頭。

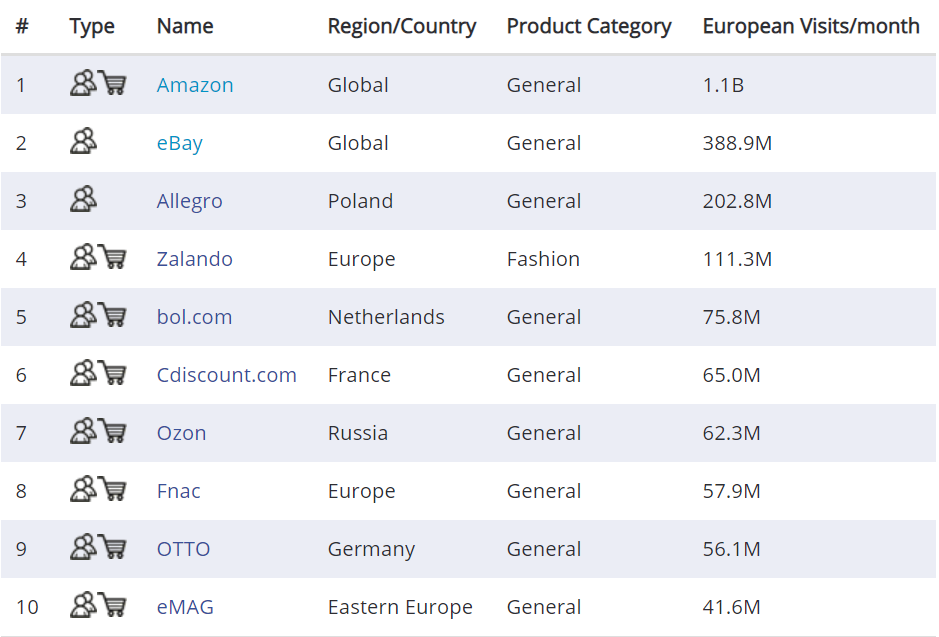

歐洲電商排名

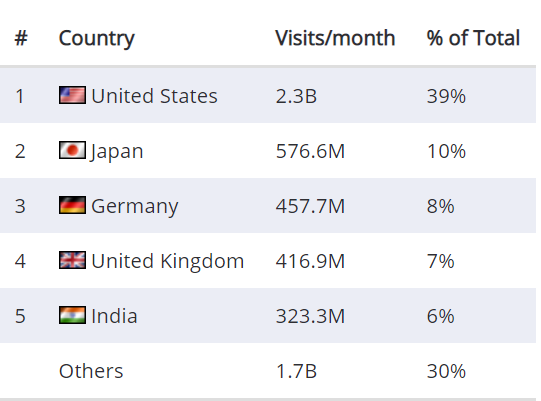

亞馬遜歐洲站點每月的訪問量為11億次。就GDP和人口而言,歐洲和美國的規模相似,但單月美國站訪問量是歐洲站點的兩倍多,約為23億。這反映出亞馬遜美國站相較于歐洲站點市場占有率更大,競爭也更加激烈。

eBay是歐洲第二大線上購物平臺,但訪問量僅有亞馬遜歐洲站的35%。事實上eBay布陣歐洲市場來得更早,不過亞馬遜后來者居上,如今的eBay已經被遠遠甩在后頭。

Allegro對跨境小白來說或許不是那么得熟悉,但近幾年令人咋舌的漲勢堪稱奇跡。Allegro超2億的月活人數,其中96%來自波蘭。波蘭已經位列發達國家的行列,過去30年來,Allegro與波蘭一同壯大。

Zalando是榜單上少有的在歐洲遍地開花的電商企業,亞馬遜和eBay是另外兩家泛歐洲市場的在線購物平臺。Zalando來自德國,但在意大利,法國,荷蘭,波蘭以及其他國家都有一定的影響力。

說來有些諷刺,統領歐洲各國的居然是美國兩大電商巨頭。榜單其余6家電商平臺都主攻單一市場,或是周邊兩三個國家,布局考慮主要是地理位置和歷史紐帶兩方面。bol.com主要活躍在比利時和荷蘭;Ciscount.com和Fnac主攻法國;Ozon 95%的流量來自俄羅斯,不過實際上是德國公司;eMAG的大本營在東歐國家,比如羅馬尼亞。

亞馬遜在歐洲

亞馬遜在1998年上線德國和英國站點,2000年推出法國站,2010年和2011年陸續上線意大利和西班牙站點,2020年的荷蘭站點以及2021年的波蘭站點。

亞馬遜歐洲各站點的月活量總計11億(不包括英國),占到歐洲電商平臺月活量的20%,而美國站點的占有率是39%。

需要注意的是,亞馬遜僅在上述7個歐洲國家設站點,但其銷售的范圍是歐洲全境。尤其是德國站點,深受奧地利、瑞士、荷蘭和東歐消費者的青睞,比利時的消費者慣用法國站點,英國站則是愛爾蘭人民主要的網購門戶,但隨著英國脫歐,情況可能會有所改變。

亞馬遜在歐洲全境擁有超過50個倉儲中心,設在包括波蘭和捷克在內等不設站點的國家。Prime Now和Amazon Business在歐洲各站點也同步配置;歐洲人口密度大,且四通八達,次日達服務更可謂是信手拈來。

亞馬遜在歐洲也鋪設了多個FBA物流渠道,包括亞馬遜歐洲統一配送(European Fulfillment Network ,EFN), 多國庫存(Multi Country Inventory ,MCI), 中歐FBA(Central European FBA)和泛歐洲FBA(Pan-European FBA)。

亞馬遜針對其歐洲市場設有統一的賣家注冊系統,這意味著可以使用一個帳戶在若干個站點上進行銷售。亞馬遜是歐洲全境領先電商平臺,對于希望擴展到歐洲企業而言,亞馬遜是不二之選。

eBay在歐洲

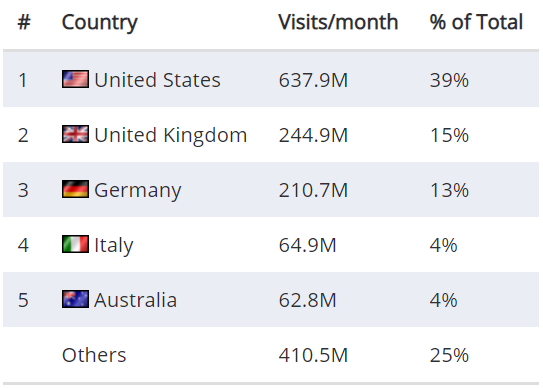

eBay于1999年開設德國,澳大利亞和英國站點,彼時僅設有線上購物平臺,無貨倉,無自營產品。目前eBay在歐洲全境設有15個站點,月活度到達3.89億,占到歐洲電商總月活量的24%,美國站點占到美國電商總月活量的39%。除開英國,eBay穩坐歐洲電商老二的位置,尤其在德國,eBay與亞馬遜的差距會較小。

eBay使用的是全球帳戶系統,這意味著在每個國家/地區,eBay的模式和政策各地區之間并無二致,并且賣家信息將集中反饋到該系統中,兼采協調性和一致性。但這并不意味著eBay會自動顯示全球范圍內的搜索結果,每個站點都需要使用當地的官方語言。

賣家可以直郵,也可以使用eBay的全球運送計劃(Global Shipping Program,GSP)配送—貨品運抵消費者所在國的倉儲中心后,再由eBay完成本地配送。eBay將統計國際運輸成本,關稅和消費稅,并分別向消費者收取費用。 GSP價格不菲,用的人不算太多。

Allegro在波蘭

Allegro 96%的訪問量來自波蘭,是典型的走單一國家市場路線的平臺。波蘭的人口相對較少,只有3800萬人,直至最近才躋身發達國家的行列,但Allegro高達2000萬的消費基數和2億月活量,使波蘭成為歐洲第三大電商市場。Allegro的訪問量占到eBay的15個歐洲網站的總和的50%以上。

Allegro成立于1999年,過去20年間公司所有權輾轉在各大互聯網企業之間,目前由Permira歸屬于旗下的一個投資者基金財團。 2020年10月,Allegro在盧森堡證券交易所IPO。

與eBay類似,Allegro只做平臺,無自營產品。Allegro目前有11.7萬賣家,平臺上架產品超過1.64億件,是世界上第15大線上購物平臺。在專注于單個國家且無自營的電商領域,僅PayPay Mall(日本),淘寶(中國)和Flipkart能(印度)和Allegro一爭高下,就波蘭的國土面積和常駐人口來說,Allegro確實是現象級。

Allegro市場涵蓋了從電子配件、時尚、雜貨、汽配,藝術品和工業產品幾乎所有產品類目。不光Allegro Smart會員計劃,Allegro也推出像是Prime Day的“剁手節”,鼓勵大家買買買的活動全年無休。

Allegro為賣家注冊提供自助式服務,但外國公司需上傳相關證明資料。

Zalando在歐洲

Zalando 2008年成立于德國柏林,目前銷售范圍覆蓋歐洲全境,主營時裝和日用產品。Zalando全球月活量達到1.19億,94%來自德國、意大利、波蘭、比利時、丹麥、奧地利、挪威和其他歐洲國家(不包括英國)。Zalando一開始是靠自營產品發家,但自2013年起,效仿中國電商的模式只做消費者與賣家之間的橋梁。 Zalando學習亞馬遜把物流服務和市場份額放在首位,2019年的營業收入突破65億歐元,利潤率為3.5%。Zalando的6家倉儲中心分別位于波蘭和德國。

賣家可以通過Partner Program入駐Zalando,Zalando將審核包括Instagram在內的賣家現有且運營中的互聯網賬號。另外,賣家必須提供免費配送和無條件退換條款,退換期間將長達100日。

Zalando未來的計劃包括新增產品類目,下設奧特萊斯;與實體零售展開合作,擴張其視野版圖到其他國家和地區。

Bol.com在荷蘭和比利時

Bol.com由德國傳媒公司Bertelsmann于1999年成立,前半生也與Allegro一樣命途多舛,輾轉于各路買手之間。2012年迎來而立轉機,擁有荷蘭和比利時“雙重國籍”的連鎖商超Ahold Delhaize收購了Bol.com。Bol.com于2011年推出線上平臺。

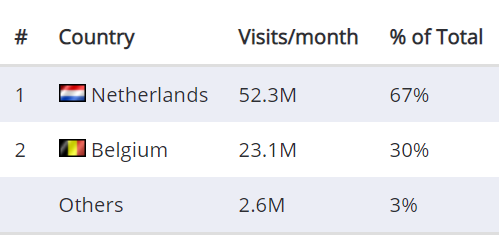

Bol.com上 97%的用戶來自荷蘭和比利時,兩個國家的人口總數不過2900萬,但人均收入位居世界前列,花錢購物毫不心慈手軟。Bol.com 7600萬的月活度來自1100萬的活躍用戶,目前入駐平臺的品牌多達3.5萬,從書籍,音樂,玩具到時裝,DIY制品,產品數量逼近2300萬。

Bol.com同eBay類似,是以產品類目為主導的平臺,賣家只提供條形碼和給產品定價即可。Bol.com不收取月租,但會對成交訂單收取傭金。另外,賣家入駐Bol.com的前提條件是公司營業地位于荷蘭或比利時,不滿足條件的賣家可求助中介。Bol.com也提供物流服務,類似亞馬遜FBA。

Ozon 在俄羅斯及其周邊國家

Ozon成立于1998年,最初是一家線上書店,之后產品類目擴展到CD和DVD,服飾,電子產品及其他產品。Ozon起步早,但一直不溫不火,一方面是由于俄羅斯本土的電商發展較為緩慢。俄羅斯的網民多達1000萬,是全球排名第10的電商市場,年線上交易總額大約在270億美金,在僅占到全渠道交易總量的5%,俄羅斯人民對于網絡結算業務、物流配送以及商家的不信任,拖了后腿。但可喜的是,近年來事態的扭轉加速了俄羅斯人民購物轉型,2019年Ozon的線上交易總額高達11億美元,同比增長93%,2020年受疫情“影響”,漲勢更為強勁。俄羅斯地大物博,橫跨11個時區,物流成了難題。但這些都不能成為年輕人購物的消極因素,加之疫情還未得到完全控制,出行受阻,Ozon未來可期。

Ozon的活躍用戶多達800萬,月活度6400萬,入駐賣家逾1.1萬。把貨品銷往俄羅斯看似復雜,但Ozon支持賣家直郵,賣家還能選擇美元或是歐元結算,且無需注冊VAT賬號,平臺還配備會英文的客服。

eMAG在東歐

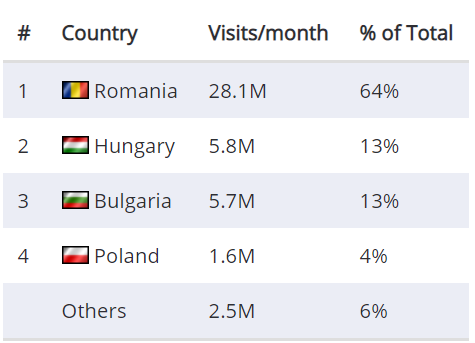

eMAG成立于2001年,總部位于羅馬尼亞,線上主營計算機和辦公用品。2012年和2013年陸續進軍保加利亞和匈牙利,快速搶占市場份額。如今eMAG上的產品可謂五花八門,包括家用電器,時裝,玩具等。eMAG 2810萬的月活度來自羅馬尼亞,匈牙利和保加利亞的月活度分別有600萬,三個國家的人口合集不過3600萬,eMAG占據了三國電商市場的大部分份額。

入駐eMAG的賣家超2萬,平臺產品超1100萬件。賣家注冊免費,eMAG同時接受國際賣家入駐,但資格審查將前置。與其他平臺的做法一致,eMAG將記錄賣方的績效表現并提供每月報告。另外,購買Account Partners銷售建議,每月將花費大約50美元。

歐洲其他電商平臺

縱貫歐洲的線上平臺

如前文所述,歐洲電商大多喜在本國市場銷售,輻射的范圍很有限,大多是周邊鄰國。僅亞馬遜,eBay和Zalando(僅Zalando“出生”在歐洲)3個平臺的產品銷往歐洲全境。

ManoMano,大本營位于法國的線上購物平臺ManoMano主營家居用品,消費群來自法國、意大利、西班牙和德國,月活度2600萬。法國月活度最高,占到49%,意大利和西班牙各占到23%和16%;

Spartoo,同樣來自法國,平臺的服飾,鞋履和配飾銷往法國、西班牙、意大利、葡萄牙、荷蘭、希臘和捷克,月活度750萬。法國同樣是最大的月活來演,占到45%;

法國電商平臺

在法國,除了亞馬遜,其他各大電商平臺大多屬于Casino Group—雄踞法國本土的連鎖零售企業,旗下品牌包括:Fnac Darty, Carrefour, Conforama和Galeries Lafayette。

Cdiscount.com是法國第2大電商平臺,月活量6300萬。作為歐洲首屈一指的線上購物平臺之一,Cdiscount.com銷售各種各樣的產品,其92%的流量來自法國;

Fnac是法國第三大電商平臺,月活量4200萬,占到平臺總月活量的67%。Fnac的產品形形色色;

Rue du Commerce是法國的另一個綜合型平臺,月活量2500萬,占到平臺全球流量的95%;

Darty與Fnac隸屬同一集團公司,2200萬的月活量來自法國,占平臺總月活量的95%。兩平臺有各自的賣家注冊系統。

La Redoute的產品五花八門,主營時裝和家庭用品。來自法國月活量為1900萬,占平臺總月活量的95%。

Conforama銷售家庭日用品,來自法國內月活量為1000萬次,占其平臺總月活量的65%。

德國的電商平臺

Otto,96%的流量來自德國,月活量高達5500萬。Otto隸屬于一家大型集團公司,平臺既包括賣家產品,也有自營產品,就規模來說位居歐洲電商前列;

Real.de來自德國月活量為2500萬,占其總月活量的94%,不僅提供平臺也有自營產品;

歐洲其他電商平臺

lamoda是跨國公司GFG旗下的電商平臺,位于俄羅斯,主營服飾產品,1600萬月活量來自俄羅斯和烏克蘭;

cdon主要的經營范圍在斯堪的納維亞半島,1100萬的月活量,57%來自瑞典,13%來自丹麥,挪威和芬蘭各占14%,是購物平臺也是零售商,經營包括電子產品和視頻游戲在內多種多樣的產品;

Worten來自葡萄牙,不僅是購物平臺同時也是零售商,有自營產品,主營電子產品,該網站月活量為1100萬,其中70%來自葡萄牙,25%來自西班牙;

Digitec是位于瑞士電商平臺,主營電子和計算機配件。不僅是購物平臺同時也是零售商,有自營產品,800萬的月活量,92%來自瑞士;

Wehkamp,800萬月活量來自荷蘭,占總月活量的96%;

Aukro是捷克版Allegro,最初是Allegro的一部分,現已獨立。無自營產品,600萬月活量,92%來自捷克共和國;

Joom成立于2016年,面向俄羅斯在內的世界各國銷售產品。600萬月活量,40%來自俄羅斯。 Joom采用與速賣通和Wish類似的方式從中國直郵產品到消費者手中;

Privalia與其他平臺不同的是,銷售區域橫跨南歐和南美。600萬月活量,32%來自意大利,28%來自巴西,27%來自西班牙和12%來自墨西哥。Privalia走的快銷模式,為法國線上零售商Veepee所有;

(來源:Yoe學跨境)