免費參與·100+跨境活動

免費參與·100+跨境活動

免費下載·4000+跨境資料

免費下載·4000+跨境資料

免費學(xué)習(xí)·2000+直播課程

免費學(xué)習(xí)·2000+直播課程

免費加入·15萬+賣家交流群

免費加入·15萬+賣家交流群

2021-01-07 11:02

脫歐過渡期已結(jié)束,政府將引入一種新模式,對從英國境外進入英國的商品進行增值稅處理。本文小編整理賣家比較關(guān)心的進口增值稅問題,希望對賣家有所幫助。

貨運價值低于135英鎊,平臺繳納進口稅

對于從英國境外進口的貨物,其托運貨物的價值不超過135英鎊(與關(guān)稅責任閾值一致),將把征收增值稅的點從進口點轉(zhuǎn)移到銷售點。這意味著貨物將由英國供應(yīng)增值稅管理,而不是進口增值稅。涉及取消低價值托運減免,這將減輕價值在15英鎊或以下的貨物托運的進口增值稅,促進銷售的在線市場(OMP)將負責收集和核算增值稅。

自發(fā)貨賣家

對于從海外發(fā)送并直接出售給英國消費者而沒有OMP參與的商品,將要求海外賣家注冊并向HMRC繳納增值稅。

B2B賣家,貨運低于135英鎊反向征收

企業(yè)對企業(yè)銷售的價值不超過135英鎊,也將受新規(guī)定的約束。但是,如果商業(yè)客戶在英國進行了增值稅登記,并向賣方提供了有效的增值稅登記號,則客戶將通過反向收費來核算增值稅。

此外,對于海外賣家進行的商品銷售(在銷售點已經(jīng)在英國銷售商品),我們將把增值稅的會計責任從海外賣家轉(zhuǎn)移到促進銷售的OMP。海外賣家將繼續(xù)負責對已經(jīng)在英國境內(nèi)并直接出售給英國消費者的增值稅進行會計處理,而無需OMP的參與。對于許多價值不超過135英鎊的貨物,將不再在邊境收取任何增值稅,仍將需要海關(guān)申報。但是,考慮到海關(guān)申報單對受影響貨物的作用已發(fā)生變化,包括使用減少的數(shù)據(jù)集和批量申報單。

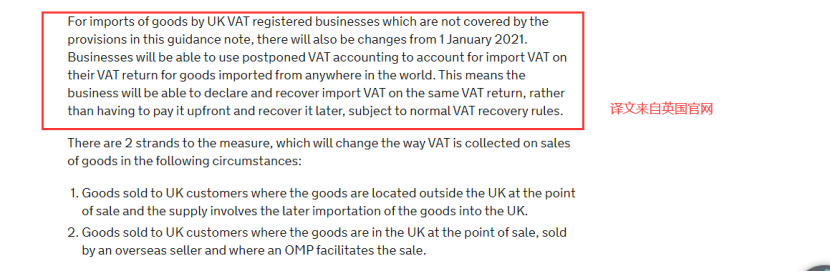

從文中可知該政策分為兩部分,它們將在以下情況下改變銷售商品時征收增值稅的方式:

1.在銷售點將商品出售給英國客戶,這些客戶位于英國境外,并且供應(yīng)涉及后來將商品進口到英國。

2.出售給英國客戶的商品,這些客戶在銷售地點位于英國,由海外賣家出售并且OMP促進了銷售。

英國增值稅注冊企業(yè)的商品進口,自2021年1月1日起也將發(fā)生變化。企業(yè)將能夠使用延期的增值稅會計來對增值稅進項稅額進賬。從世界任何地方進口的商品。這意味著企業(yè)將能夠按照相同的增值稅申報表申報和追回進口增值稅,而不必按照正常的增值稅追回規(guī)則預(yù)先支付并在以后追回。

(編輯:江同)

以上內(nèi)容屬作者個人觀點,不代表雨果網(wǎng)立場!