免費參與·100+跨境活動

免費參與·100+跨境活動

免費下載·4000+跨境資料

免費下載·4000+跨境資料

免費學習·2000+直播課程

免費學習·2000+直播課程

免費加入·15萬+賣家交流群

免費加入·15萬+賣家交流群

2020-12-03 15:17

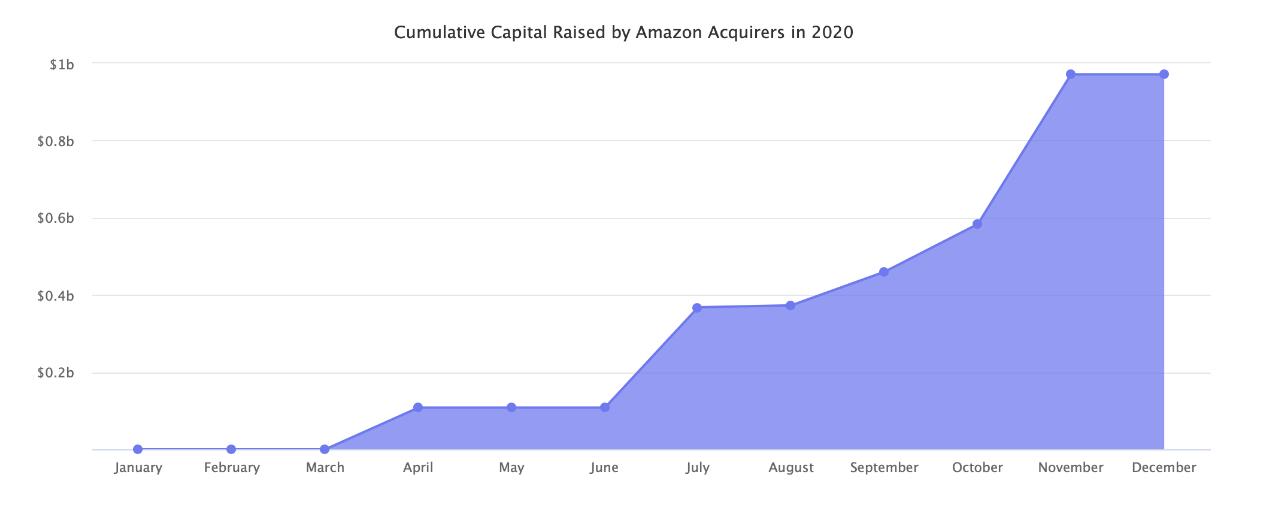

據外媒報道,今年年初截止目前,已經有近10億美元的意向資本投入到收購亞馬遜賣家和品牌公司上。疫情加速了消費者在亞馬遜的消費,孵化了一大批大賣;Thrasio籌集了數億美元準備上市以及安克創新上市等因素是這一數值能在今年得到一個現象級的增長的主因。除了這些。還有:

-2020年11月 SellerX融資1.18億美元,收購并發展亞馬遜第三方賣家業務。

-2020年11月 Heyday融資1.75億美元收購亞馬遜第三方賣家業務。

-2020年11月 Razor融資2500萬歐元收購和擴展亞馬遜第三方賣家品牌。

-2020年11月 Heroes募集6500萬美元股權和債務,成為歐洲的“Thrasio”

-2020年10月 Perch融資1.235億美元,用于發展其在亞馬遜上銷售的D2C品牌的穩定性

-2020年9月 Boosted Commerce融資8700萬美元并收購六家亞馬遜物流相關公司

-2020年8月 Razor募集400萬歐元種子輪

-2020年7月 Thrasio融資2.6億美元,以10億美元估值達到獨角獸地位

-2020年4月 Thrasio募集1億美元的新資本

-2020年4月 Perch融資800萬美元,用于收購表現優異的亞馬遜物流產品和公司

這十億美元的融資既有股權和債務的結合,也有尚未公開融資賣家的一些資本涵蓋其中。其中,Accel Club、Acquco、Alpha Rock Capital、Boosted Commerce、Cap Hill Brands、Centro Brands、Dragonfly、Flywheel Commerce、GOJA、Heyday、Inflection Brands、Perch、Recombrands、Suma Brands和Thrasio都是主攻美國市場的,而Brands United、Razor Group、Thirstii、SellerX、Zeelos和Orange Brands在德國開展業務,Heroes則是在英國市場做的風生水起。

早在2019年,亞馬遜就創下了2000億美元GMV的銷售額。亞馬遜的規模如此之大,如果把亞馬遜當成一個單獨的經濟體來看,它將排在新西蘭之后,高于卡塔爾,位列世界第50位。盡管如此,媒體的報道卻還是常常把焦點放在部分賣家從沃爾瑪“進貨”轉而在亞馬遜上加價賣出的所謂的“賣家故事”上。

但資本的不斷涌入正在向市場證明,亞馬遜上的第三方賣家市場是需要用認真的眼光去看待的。在亞馬遜上銷售的第三方賣家主要依靠可衡量的市場需求、可控制的單位經濟效益,以及通過Jungle Scout(點擊試用)、Helium 10等工具提供的數據來市場做出一個發展預判運營的。而一些“風投者”也使用同樣的原則來對第三方賣家的店鋪進行評估和估值,并在收購后在專業團隊的幫助下再次實現店鋪各方面的增長。而他們希望收購的賣家類型最常見的是以亞馬遜為主要分銷來源之一的自有品牌賣家(有些公司也在尋找使用Shopify等獨立站模式進行分銷的賣家和品牌進行收購)。

沒有在其他平臺上進行銷售的第三方賣家對亞馬遜的依賴對他們而言既是風險,也是動力。不過像如何評估品牌在亞馬遜上運營的長期風險,如何建立品牌與運營效率,如何外部購買品牌與內部建立品牌相結合,如何避免不合規行為導致店鋪被迫關停等等問題仍需要持有自由品牌的賣家解決和思考。對于大多數賣家和公司來說,盈利和利潤里是第一位的,所以他們必須要在最短的時間內,摸索出能夠行之有效、且能量化、規模化的運營模式。

現階段,有很多外部資本都是打著“我們收購亞馬遜(第三方賣家)的業務,我們的成交速度很快,我們的交易流程很順暢”等信息來進行業務擴張的。隨著更多資本的不斷涌入市場,可以預見未來將會有更多差異化的觀點出現。“收購亞馬遜(第三方賣家)業務”已經是一個過時的概念。現在已經有一些人開始關注特定的品類的成長;也一些人以投資換取品牌的少數股權。另一些相關人士則希望成為亞馬遜能對自己帶來像安克創新這樣品牌的孵化器作用。

亞馬遜上體量大的公司基本都運營模式化了。這些公司不是單個賣家來負責采購、進口、營銷、財務規劃和全渠道方面等業務的,而是有一個專門的團隊來處理整體需求,甚至有一些內部技術來處理關鍵信息點,內外因相結合的打法使得這些店鋪一般都表現出色。

雖然亞馬遜的搜索算法并沒有將大賣家的排名提高,但資本不足,杠桿過高的小賣家往往不太可能超過運營狀況良好的大賣。有的公司有電商團隊,但沒有投資經驗。有的公司有經驗豐富的投資人,但沒有作為亞馬遜第三方賣家的電商經驗。在這種情況下,他們就會招聘自己專業領域以外的工作人員,或利用中介公司來處理平臺別的其他工作。或許在目前,整合處理和發展幾十甚至上百個亞馬遜賣家所需的運營復雜性還未被充分重視,但如果再這樣放任下去,很多賣家和公司都會陷入運營窘境。

來自德克薩斯州Austin的101 Commerce是在2017年就進入該領域的公司之一。雖然它擁有人才、經驗和資本,但因為種種原因,這家公司最后“深陷泥潭”,后來被整合到GOJA中。而這個領域的其他一些不太知名的公司也已經關閉或轉而建立品牌,沒能在收購亞馬遜第三方賣家品牌的路上走多遠。隨著越來越多的企業進入這個領域想要分一杯羹,一些自有品牌賣家可能可以談出更高的價格。收購或并購的價格或將整體上漲。如果真的如此,后期將會有更多賣家涌入亞馬遜,以求被伯樂相中。

也許在幾年后,被收購的一些公司將以2.5-4倍的盈利超出當時的購買成本。(他們以2.5-4倍的EBIDTA倍數收購企業并賺取利潤)在一個分散但不斷增長的市場中執行滾雪球戰略是私募股權投資中常見的策略。對他們來說,目前的潛在市場是銷售額超過100萬美元的15000家美國賣家以及銷售額超過100萬美元7500家歐洲賣家。不管怎么說,2020年都是亞馬遜第三方賣家數量增長最快的一年,而在某種意義上,市場也確實得到了進一步的擴充。

(來源:AMZ實戰)