免費參與·100+跨境活動

免費參與·100+跨境活動

免費下載·4000+跨境資料

免費下載·4000+跨境資料

免費學習·2000+直播課程

免費學習·2000+直播課程

免費加入·15萬+賣家交流群

免費加入·15萬+賣家交流群

2020-12-03 09:35

移動跨境電商平臺Wish的母公司Context Logic Inc在疫情期間消費者大規模轉向線上購物的情況下,在不久前申請了首次公開募股。

據悉,目前Wish在100多個國家擁有1億月活躍用戶,平臺有超過50萬個商家,每天售出約180萬件商品。Wish將在納斯達克上市,交易代碼為“WISH”。包括高盛、摩根大通和美國銀行證券等在內的風投公司都為其IPO出了一份力。

從本質上講,Wish上的大部分賣家所銷售的產品都來自中國,也有很多中國賣家利用這個平臺來接觸美國和歐洲的消費者,并以低廉的運費來為這些消費群體提供廉價小家電等產品。那么,中國制造商和賣家是如何以低于消費者同國當地賣家的價格從中國把產品寄去美國和歐洲的呢?福布斯針對此曾報道稱,“......但是(將來對中國賣家)有一個很大的障礙——現階段Wish上的中國賣家幾乎是建立在有運費補貼的基礎上盈利的,在能讓4.4磅以下包裹的運費價格做到中國跨境運輸到美國比美國境內運輸更便宜的政策的扶持下,......從中國運送一個5盎司的電動鼻毛修剪器到亞特蘭大,只需要1.55美元。”但是,從2021年開始,考慮到中國將不再被歸類為第三世界國家,這一優勢或將不復存在,但目前仍不清楚這將對航運價格產生多大影響。Wish也一直專注于擴大其他國家的商戶基礎,自2019年以來,Wish上來自北美、歐洲和拉丁美洲的商戶數量增長了234%。

Wish的目標到底是什么:

有數據顯示,Wish在過去12個月的GMV達到了23億歐元,其中,90%是由移動端產生的,同比增長了32%。一般而言,電商賣家是以經濟情況好的消費者為重點的,但Wish表示,未來電商的主要增長將靠那些主要集中在非洲、拉丁美洲以及東歐新興經濟體等市場的經濟水平較低的消費者來拉動。畢竟除去中國和印度,全球大約有超過10億個家庭的年收入是低于7.5萬美元。Wish表示,“我們專注于移動電商的平民化,希望可以實現讓所有人都能負擔得起移動端消費。

2019年,全球移動電商的市場規模為2.1萬億美元,預計到2024年,這一數值將翻一番以上,達到4.5萬億美元;另外,雖然電商規模已經從2010年占全球商業的3%,增長到了2019年的14%,但電商公司為消費者提供的產品時的優先級主要還是產品品牌和交付便利性,產品價格倒不是大部分平臺考慮的重點。但是,44%的美國消費者和85%的歐洲消費者的家庭收入都低于750003美元,非洲、中東、拉美和東歐等新興經濟體的平均家庭收入約為1.8萬美元,因此,許多傳統電商主打的產品對于這些消費群體而言都價格過高。消費者的消費能力其實是消費者進行線上消費時的主要影響因素。我們相信,下一個數量級為10億的電商消費者將是這些具有價值意識的消費人群。根據我們2020年對部分國家的2850名消費者發起的調查結果,約75%的受訪者認為商品的價格是影響購買的主要因素,品牌和送貨時間只是其次。”

Wish在確定了這個發展方向后,制定了其相應的戰略計劃。讓每個人都能在Wish上找到符合自己心里預期價位的產品似乎是Wish的宗旨,“我們的平臺旨在讓消費者在沒有特定商品或品牌時,也能輕松瀏覽海量產品”,此外,Wish在提升移動端的購物體驗方面做了很多努力。“我們平臺上70%的銷售都不是由精準搜索產生的,而是由個性化推薦產生的。”

除了在移動端為消費者提供高購物體驗感外,Wish還和超50000個線下商超合作開展了Wish Local Partner項目,為消費者帶來盡可能快且選擇多樣的交付方式,畢竟讓消費者為了一個2美元的鼻毛修剪器等6周不是什么好的購物體驗。Wish方面表示,“世界范圍內的線下實體店都在努力吸引消費者,以此在電商和行業整合所改變的零售世界中艱難生存。考慮到這一點,我們在2019年推出了Wish Local Partner項目,來幫助這些實體商超的賣家提高他們的銷售能力和客流量,并獲得額外的銷售額。如今,我們在50個國家和地區擁有近5萬個Wish Local Partner合作伙伴,他們已經用上了我們的Sell on Wish功能,將他們的店內庫存上傳到Wish上,供當地取貨或送貨。我們的Wish Local Partner也是Wish線上訂單的提貨地點,這一措施能有效地讓我們在全球各地擁有本地倉儲和物流交付方案,且并不需要額外置辦一些不動產。”

招股書中,針對消費者端的優勢闡明

-平臺商品價格物美價廉

-易于使用,提供移動端購物APP

-在各個國家和地區都能使用

-提供良好的購物體驗感給消費者

招股書中,針對賣家端的優勢闡明

-平臺月活人數每月達1億人次

-幫助實體店賣家實現線上化

-促銷工具

-提供關于產品性能的數據見解

不過,招股書中有部分數據其實并不如人意:

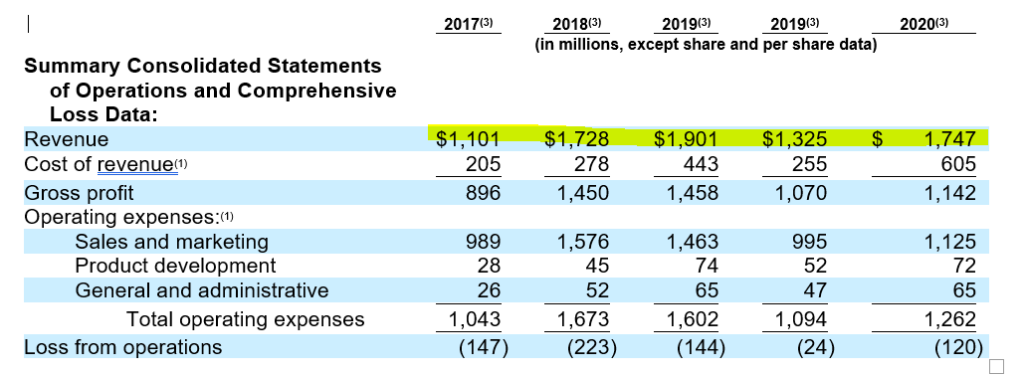

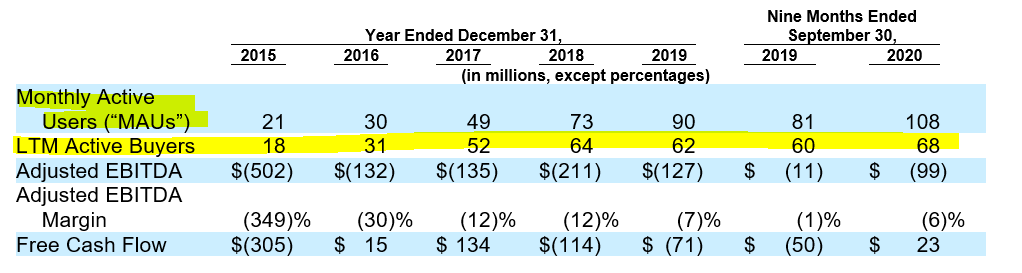

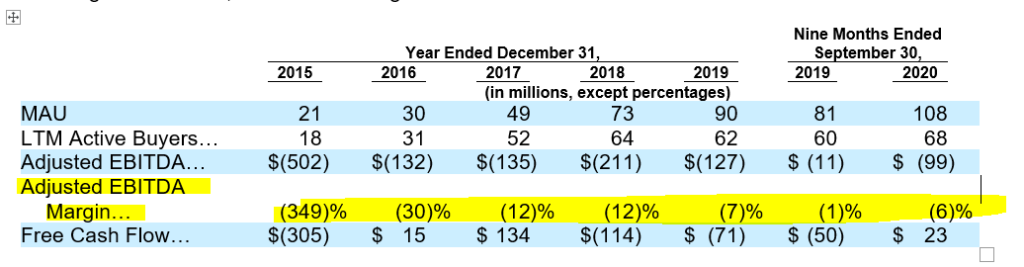

從表格中可以看出,Wish 2018年到2019年的增長率大概在10%左右,這個增幅其實并不大。另外,以2019年19億元的收入為例,在這種情況下仍有14.6億元的巨額營銷支出是沒有辦法達到持續發展的。盡管表格中并沒有提及外部銷售的創收,但根據其一般傭金大概在10-15%左右的水平來看,2019年的外部創收也可能不到200億。雖然平臺上的活躍消費者數量是很驚人,但真正消費的人不多,在過去的12個月里,只有6800萬消費者完成了訂單,和ETSY的訂單量差不多。

表格中的LTM是LAST 12 MONTH的縮寫,從2017年到2020年的發展進程來看,這種擴張更容易讓人聯想到以前百貨公司初入電商領域的發展,一點也不像新興電商巨頭擴張進程。雖然平臺上約有1.5億件商品,每月約有1000萬消費者,但大部分產品其實都滯銷已久。幾乎沒有什么賣家能一直負擔這種損失。有的賣家為了盡可能的挽回損失,不惜使用一些違反平臺規則的手段來進行“消費者欺詐”,這種行為偏生又是Wish難以主動去控制的。

Wish在其招股相關文件中表示,“平臺上的部分賣家確實是可能通過刷單等行為來提高訂單數量和搜索結果排名,一方面,這種做法會讓不合規的賣家發展的比合規賣家更好,從而打擊合規賣家的從業積極性,另一方面,由于排名靠前,不明其中真相的消費者可能會被賣家誤導,進而購買一些實際評分并沒有那么高的產品,損害消費者的利益,另外,這種不合規的活動也有可能導致平臺MAU和去她衡量業績的關鍵指標被夸大。雖然我們已經出臺了一些相關政策來檢測和懲罰這類不合規賣家,但不能保證這些政策和做法能有效防止這種欺詐性交易的發生,這就導致平臺和品牌以及賣家的名譽和利益受損。(是一個惡性循環)”

另外,雖然Wish是受疫情影響較大的平臺,但Wish向來是以提供物美價廉產品著稱的,因此,針對Wish此前對平臺銷量降低的解釋讓部分業內人士感到很疑惑:

“宏觀經濟狀況可能會對我們的業務產生不利影響。如果全球或我們經營的特定市場的總體經濟狀況惡化,消費者的可自由支配支出可能會下降,對我們平臺上的產品需求可能會減少。雖然此前我們平臺曾受益于美國政府刺激計劃帶來的用戶支出增長。但此類刺激計劃最近已經減少,這可能會對用戶支出產生不利影響。我們也無法向您保證在疫情平息或其他原因主導下,美國政府是否還會提供更多的刺激計劃。但是消費者可自由支配支出的減少將導致我們平臺的銷售額下降,會對我們的業務產生不利影響。”

很多人會疑問,都這樣了,Wish到底為什么要上市?Wish表示,在過去的幾年里,它已經能夠大大減少虧損,建立了龐大的用戶群,且賬戶上的收入也不錯,這樣就會進入盈利區間:

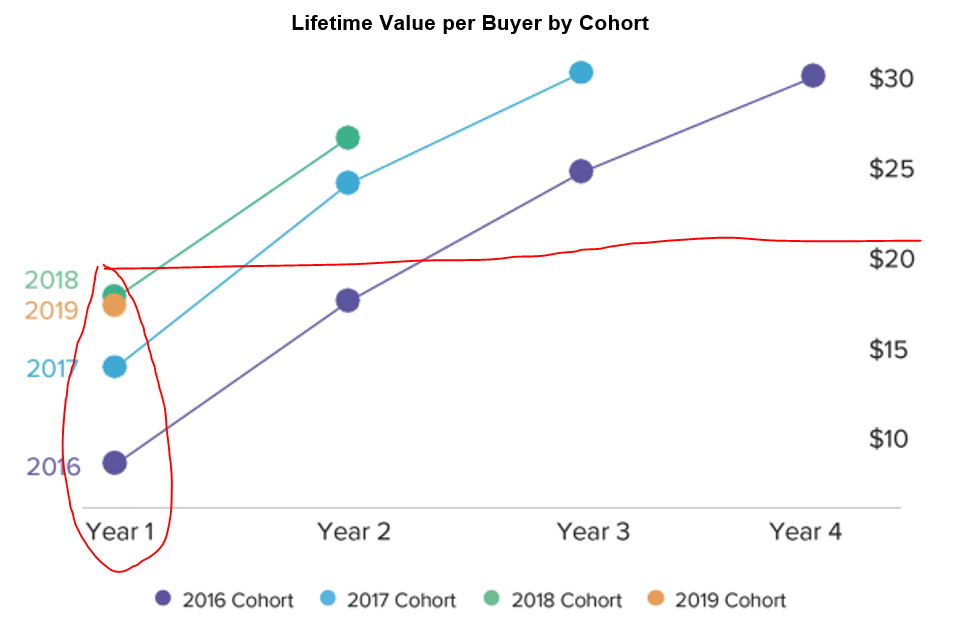

但其實群體的盈利能力沒有得以體現 ,通過三分法則可以大致構建出其盈利能力。2019年Wish營銷支出為14.6億美元,轉化得到6200萬活躍買家。所以每Wish的獲客成本約23美元,且Wish的招股書中也并沒有透露后期還有多少消費者保持活躍狀態。

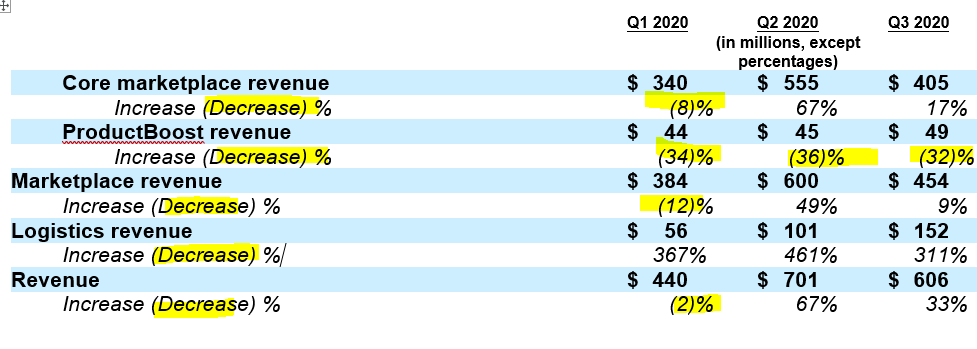

Wish在其招股書中還表示,“與2018年度的17.28億美元相比,Wish 2019年收入為19.01億美元,增加了1.73億美元,增幅為10%。這主要是物流收入以及在小市場收入增加帶來的增長。另外,截至2019年度,第三方賣家收入從2018年的17.22億美元增長至17.64億美元,增加了4200萬美元。這一增長很大一部分的原因是越來越多賣家使用了我們的Product Boost服務。而Product Boost帶來的營收大概為7700萬美元,與把重心移到了物流平臺的推出和新戶獲取而導致核心市場銷量減少的3500萬美元收入有了部分抵消。”

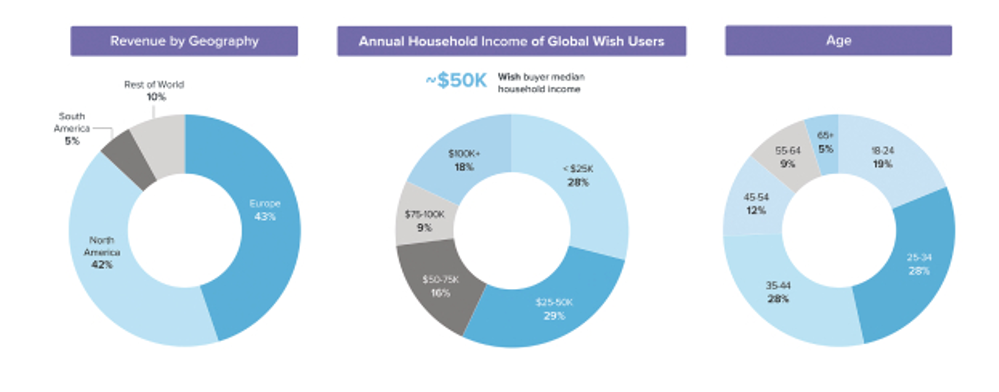

另外,Wish在其IPO相關文件中寫道,“在2018年推出自己的物流服務后,很多賣家和制造商都選擇使用Wish物流,因此,相較于2018年的600萬美元物流收入,截至2019年12月31日止,Wish物流方面收入為1.31億美元-1.37億美元,有較大幅度增長。”另外,歐洲的銷售額約占Wish總營收的43%,美國市場的銷售額占其總營收的42%,且從消費者年齡構成來看,大多消費者都能算是“年輕人”。

(來源:Wish頭等生)