免費參與·100+跨境活動

免費參與·100+跨境活動

免費下載·4000+跨境資料

免費下載·4000+跨境資料

免費學(xué)習(xí)·2000+直播課程

免費學(xué)習(xí)·2000+直播課程

免費加入·15萬+賣家交流群

免費加入·15萬+賣家交流群

2020-11-26 10:34

繼2020年7月歐盟理事會做出最終決議將原定于2021年1月1日起施行的增值稅新政,延期至2021年7月1日起施行后,歐盟委員會又在2020年9月30日發(fā)布了關(guān)于電子商務(wù)增值稅新政的解釋性說明,詳細(xì)解釋了新政對跨境電商平臺企業(yè)和賣家在不同的交易模式下如何適用,并以舉例的方式加以說明,幫助賣家理解向歐盟消費者跨境銷售所產(chǎn)生的增值稅義務(wù)。

歐盟的電子商務(wù)增值稅新規(guī)旨在簡化跨境電商B2C銷售的增值稅合規(guī)負(fù)擔(dān),確保增值稅的征收遵循目的地原則,并實現(xiàn)跨境電商和歐盟實體賣家的公平競爭。增值稅新政具體措施包括:

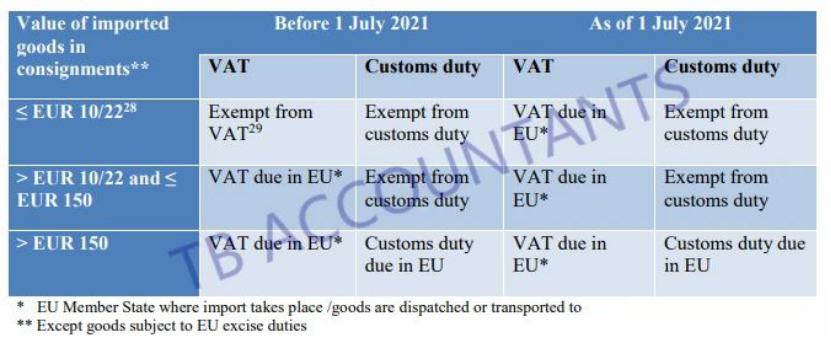

取消低價值商品(即低于22歐元商品)免征進(jìn)口增值稅規(guī)定,因此從2021年7月1日起,所有進(jìn)口至歐盟的貨物都要繳納增值稅

· 取消各成員國現(xiàn)有的遠(yuǎn)程銷售起征點標(biāo)準(zhǔn),改為歐盟內(nèi)整體的通用起征點標(biāo)準(zhǔn)1萬歐元

· 推出一站式(One Stop Shop簡稱“OSS”)申報系統(tǒng)

· 明確電商平臺對通過該平臺銷售貨物負(fù)有增值稅納稅義務(wù)的情形

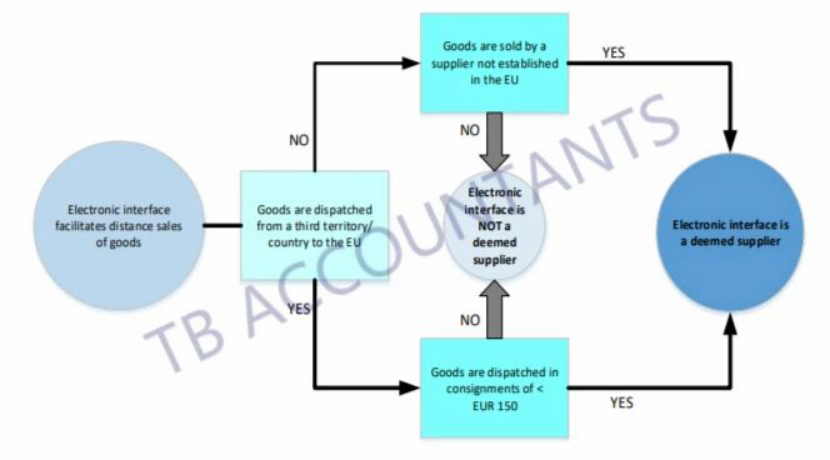

在特定的一些情況下,電商平臺將要承擔(dān)增值稅代扣代繳義務(wù)。根據(jù)解釋性說明,通過電商平臺促成企業(yè)的B2C交易,電商平臺將在以下情況承擔(dān)增值稅代征代繳:

· 對于從歐盟以外進(jìn)口到歐盟價值不超過150歐元的貨物,向歐盟消費者銷售(無論賣方是歐盟還非歐盟賣家),將由電商平臺代扣代繳。

· 對于非歐盟企業(yè)的賣家,其貨物已提前倉儲于歐盟境內(nèi)并銷售給歐盟境內(nèi)消費者(包括在歐盟同一國家銷售和歐盟內(nèi)不同國家之間跨境銷售),無論該商品的價值為多少,將由電商平臺代扣代繳。

如下圖展示:

放置在歐盟海關(guān)倉/FBA的貨物已經(jīng)在歐盟境內(nèi),因此,這些貨物不能被認(rèn)為是從第三國/地區(qū)發(fā)出的。

另外,解釋性說明還進(jìn)一步明確了一站式(One Stop Shop或OSS)申報系統(tǒng)的應(yīng)用。一站式申報系統(tǒng)使賣家只需要在一個歐盟成員國進(jìn)行VAT注冊,就能向27個歐盟成員國中進(jìn)行的銷售集中在一張電子申報表上進(jìn)行申報并繳納增值稅。

注:在歐盟使用倉儲的國家/地區(qū),還是需要注冊該國VAT 稅號。

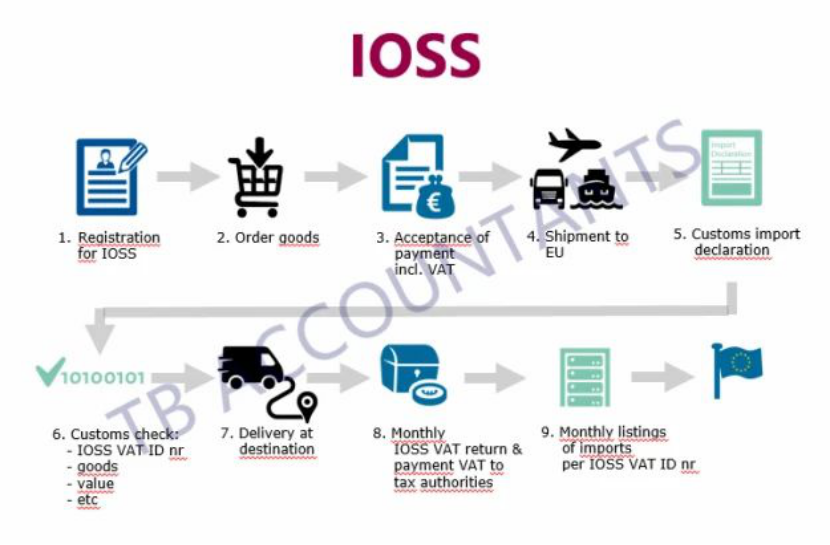

從2021年7月1日起,取消不超過22歐元的托運貨物免稅增值稅制度的同時。歐盟創(chuàng)建了一個進(jìn)口計劃,對價值不超過150歐元的貨物,賣家需要申請一個單獨的IOSS的增值稅識別號碼。此IOSS增值稅識別號碼僅可用于進(jìn)口貨物的海關(guān)申報聲明。如果選擇使用該進(jìn)口計劃方案,便可使貨物在免征進(jìn)口VAT的情況下在歐盟自由流通。

IOSS VAT ID 就是歐盟成員國稅務(wù)機(jī)關(guān)簽發(fā)的IOSS增值稅識別號碼,由12個字母數(shù)字組成。當(dāng)您的貨物進(jìn)入歐盟清關(guān)時,海關(guān)當(dāng)局在收到報關(guān)數(shù)據(jù)中的IOSS增值稅識別號碼時,會自動識別它的有效性。如果有效,海關(guān)才會對您的進(jìn)口價值不超過150歐元的貨物免征進(jìn)口VAT,并可以在海關(guān)快速通行。

(歐盟委會員在解釋性注釋中發(fā)布的原文圖)

TB ACCOUNTANTS(英國騰邦會計事務(wù)所)將會持續(xù)關(guān)注歐盟增值稅新政的立法變化與實施進(jìn)展,并向您提供相關(guān)資訊的更新。

請?zhí)罴酉路娇头S碼加入歐洲稅務(wù)交流群。

如果您有任何歐洲VAT、中東VAT、查賬退稅、英國德國公司注冊、公司稅等問題,歡迎咨詢TB ACCOUNTANTS(英國騰邦會計事務(wù)所)。

(編輯:江同)

以上內(nèi)容屬作者個人觀點,不代表雨果網(wǎng)立場!