免費參與·100+跨境活動

免費參與·100+跨境活動

免費下載·4000+跨境資料

免費下載·4000+跨境資料

免費學習·2000+直播課程

免費學習·2000+直播課程

免費加入·15萬+賣家交流群

免費加入·15萬+賣家交流群

2020-10-13 09:23

近日,Google方面表示,有意將YouTube打造成為電商平臺,之后在YouTube上看到的所有玩具、小玩意和好東西都可能很快會在在YouTube進行銷售。

根據10月12日Silimarweb展示的YouTube今年9月的數據顯示,其全球排名第二,視頻類排名第一,近6個月“PC+移動端”的訪問量總數達到了326.4億人次。

有流量、有入口、有載體、有渠道,這些優勢疊加在一起時,YouTube是否會成為繼亞馬遜、Shopify和eBay及阿里后的另一個電商巨頭?

有流量、有入口、有載體、有渠道,這些優勢疊加在一起時,YouTube是否會成為繼亞馬遜、Shopify和eBay及阿里后的另一個電商巨頭?

目前,亞馬遜占中國出口電商平臺市場份額已超60%,因其多站點且服務齊全而備受出海企業青睞。根據已有數據顯示,亞馬遜上的中國賣家數量早已突破百萬,且每年新入駐的中國賣家仍在遞增。

伴隨賣家的井噴式入駐,亞馬遜也在不斷拓寬新市場。澳大利亞、中東、新加坡、印度和荷蘭等均是近年來新拓展或是加大投入的市場。不過,新興市場的不成熟讓絕大部分賣家仍處于觀望狀態,運營重心依然放在歐美站點,這也導致了現有市場的競爭更加激勵,賣家獲客成本愈加高漲。

晉江市黎創貿易有限公司CEO張從偉告訴雨果網,更多的賣家還是選擇歐洲及北美站點,日本因線下實體零售鏈條發達,因此其并未入駐扎這個老站點。“早期Google算是亞馬遜第一大站外流量入口了,很多Google產品搜索結果都直接跳轉到亞馬遜的listing頁面,這也導致越來越多的用戶直接選擇亞馬遜作為搜索渠道,這警醒了Google這一搜索引擎巨頭,因此其在近年來逐漸抬高了指向亞馬遜的流量成本,或者是將流量轉移到了獨立站及自身平臺。”他表示,“另外,Facebook作為亞馬遜賣家測評的一大渠道,最近也遭遇到整治。可以說,賣家目前面臨的流量處境,其實也折射出了平臺本身的流量困局。”

業內人士表示,包括亞馬遜在內第三方平臺流量后勁的不足,正成為他們獲取新用戶的第一大阻礙。盡管平臺不斷推陳出新,比如與當下最火的“短視頻”和“直播”相結合,但還是收效甚微。“以Amazon Live或者Aliexpress Live為例,他們都是在嘗試用新的方式去觸及用戶,但要注意的是,這些直播功能本身是嵌在平臺內部的,最多就是加速流量的內循環,讓有使用直播的賣家更具用戶吸引力,并未能觸及到平臺之外的受眾,除非是被動的去做了站外的分享。也就是說,多數用戶是先認定平臺,才會去選擇并關注到你的功能。平臺本身的屬性決定了其在用戶群體里就是商品交易平臺的定位,目的指向性更強,獲客的門檻自然更高。而社交媒體的定位則更為大眾化,因此當這一渠道兼具‘泛娛樂+電商’性質,其迸發出來的商業價值會更高,而社交娛樂這一低門檻屬性,也讓其獲客成本,至少是在用戶端獲客更為低一些。”

該人士還指出,抖音直播帶貨10月10日起第三方外鏈正式關閉,第三方商品將不能進入直播間購物車,抖音小店被徹底“扶正”。如果YouTube的電商平臺能夠做起來,這一幕在YouTube上演只是時間問題,而這將會是對亞馬遜的巨大沖擊。

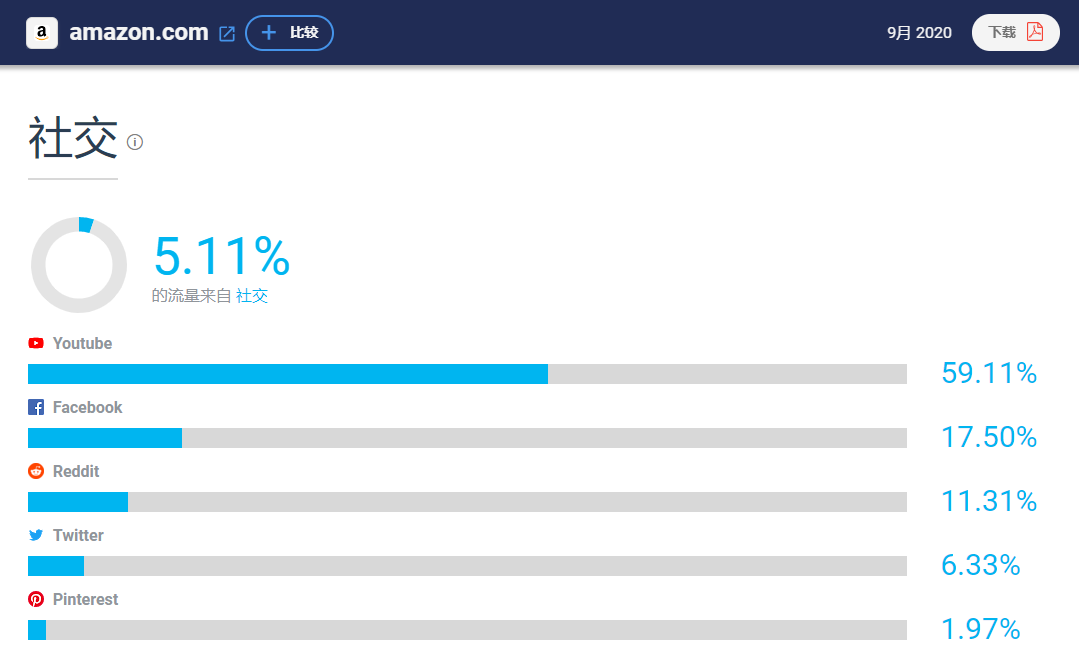

根據10月12日Silimarweb的數據顯示,今年9月亞馬遜平臺的流量中有5.11%來自社交平臺,其中將近6成是YouTube貢獻的。

追溯谷歌的電商化,最為標志的應該是其在2018年推出并在2019年對賣家全方面開放的Google Shopping了。

這一項目在當時引起了行業巨大轟動。一方面是Google作為全球搜索引擎巨頭,從根本上解決了流量問題;另一方面,去年7月有消息稱,京東全球售將會與Google Shopping聯手,幫助其改造電子商務業務。知情人士透露,在谷歌平臺上擴大自家商品品類的同時,京東也將幫助該搜索巨頭招募中國賣家,并提供技術支持,使得他們更容易通過谷歌向美國消費者銷售產品。然而1年過去了,目前谷歌電商在外界眼里似乎仍不溫不火,還遭遇到Facebook及TikTok的夾擊。

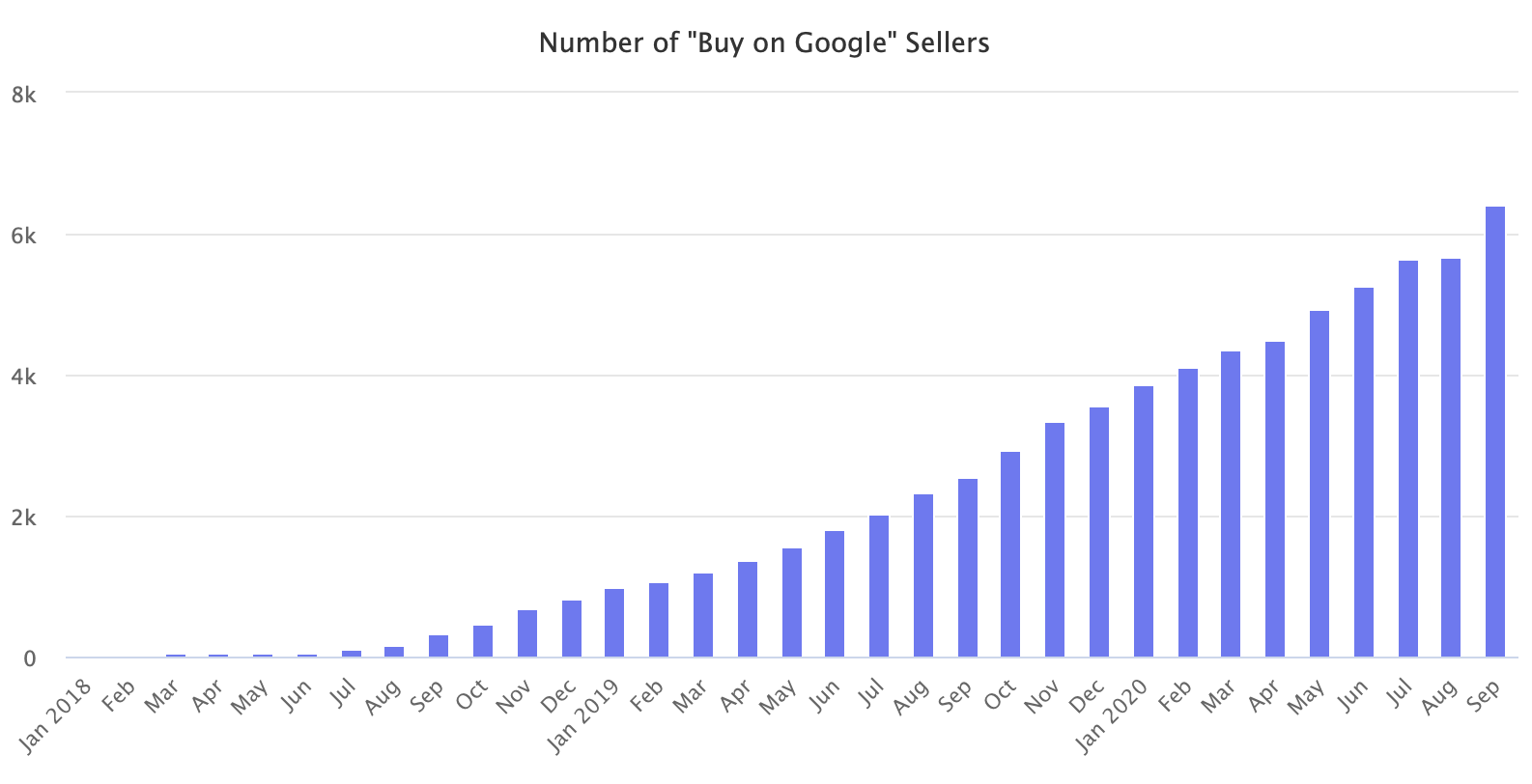

據外媒marketplacepulse 9月30日的報道,谷歌在今年7月宣布采取措施,將傭金費用降低到零,從而讓更多的賣家和產品帶入到Google 的購物平臺。但措施施行的兩個月后,賣家數量并沒有明顯增加,直至9月加入“Buy on Google”的賣家數量近800個,才達到了之前的水平。

該報道指出,很少有客戶知道Google Shopping,更不用說Buy on Google了,很少賣家將其作為獲取用戶的渠道。外媒表示,零費用或者是銷售額15%的傭金是微不足道的變化。谷歌不足以引導市場來增加銷量,因此很少有賣家認為這是增量的新渠道。反觀亞馬遜,在過去的12個月里,超過190000名新賣家加入了美國站。

相較谷歌,Facebook的電商啟蒙要早得多。早在2012年,Facebook就推出了一個名為“Gifts”的功能,允許用戶之間可以通過Facebook禮品服務購買并互贈巧克力、毛絨玩具、星巴克或Uber租車服務的數字禮品卡,這算是Facebook電商化的第一個雛形。2014年,Facebook在瀏覽器和移動應用中測試一個“Buy”按鈕,使用戶可以更容易地從推送的廣告或者新聞中直接購買到商品而不用退出Facebook程序。在這之后,Facebook收購Instagram推出本地支付功能,似乎正有意將Instagram打造成新的電商平臺。不過,這一切都沒有激起太大的水花,直至今年5月推出Facebook shops,Facebook的電商計劃才又重新回答大眾視野。據了解,Facebook shops除了在歐洲及美國上線之外,目前也已進入到韓國及柬埔寨,但暫未對中國商家開放。除了Facebook來勢洶洶外,TikTok在海外市場攻城略地之姿也備受矚目,有了國內抖音成功的電商經驗,TikTok在海外市場打造電商帝國也是指日可待。

上述人士表示,基于自身及外部因素的雙重影響,外加“短視頻+直播”的熱度不減,因此谷歌才會將YouTube作為其布局電商的另一個重要籌碼。

YouTube在早期屬于媒體型產品,為用戶提供信息傳播平臺。隨著社交功能的加入,逐漸具備了社區型產品屬性。盡管集成Google+戰略失敗,但YouTube還是不斷在強化用戶關系、增強內容驅動力。此外,YouTube還為用戶和企業客戶建立一套廣告系統,讓多方建立商品買賣關系。綜上,YouTube成為了一個具備“媒體+社區+平臺”屬性的產品。

上述業內人士分析稱,YouTube電商計劃能否成功,很大程度取決于是否可以保證電商流程的安全及通暢。YouTube的優勢在于流量本身足夠以及Google數據能夠讓之后的推廣變現環境更加的精準,但解決流量問題只是入門。“以國內抖音為例,一開始接入淘寶京東等第三方鏈接,搭載這些成熟平臺的購物體系,整個電商流程是很順暢的且產品有了第一道把控。但伴隨抖音開始禁止跳轉第三方鏈接,其也必將面臨物流、客服、售后等一系列流程。更為重要的是,抖音小店門檻相對天貓京東來說更低,這也讓商品及服務質量保證大打折扣。這一版塊淘寶根治多年仍有詬病,更何況初出茅廬的抖音小店。現在抖音的電商環境還有待提升,淘寶鏈接又不讓放了,帶貨未來效果如何,誰也不能斷定。同樣的,YouTube也將面臨同樣的處境。”該人士告訴雨果網。

當然,這并不是說YouTube絕無勝算。拋開視頻和購物之間到底如何妥善關聯不提,YouTube這次提供給視頻創作者的工具是更為切實的消費場景,畢竟直接在視頻中添加貨品相關的標簽(Tag),當用戶瀏覽到與商品相關的節點時,彈出的標簽可以讓消費者更快速且直接的通過點擊標簽,來獲取相關商品的更多信息,甚至直接完成下單購買。同時,YouTube上開箱測評以及教程類的視頻確實是一個很好的突破口。因為這兩類用戶觀看的視頻,本質上對于視頻中的產品是有較高明確需求的。據悉,為了和亞馬遜競爭,谷歌在YouTube中開啟直播功能,相繼增加了打賞等功能,實行獨家直播簽約等方式,但是和Twitch的競爭中沒有獲得后發優勢。不過,YouTube擅長社區運營,每年度都組織線上線下的社區活動,為創作者提供個人/品牌營銷支持。

總的來說,YouTube具備“短視頻+直播”的基因以及巨大流量優勢,2019年光廣告收入就超過150億美元,但是單一的盈利模式并不能長久,推出電商計劃或許是谷歌忌憚TikTok以及謀奪電商市場的無奈之舉。在面對今年第二季度亞馬遜銷售額大增,以及谷歌有史以來的首次營收下跌,谷歌從未像現在如此這般需要電商。只是未來,谷歌在YouTube上的改革,是仍停留在流量的買賣層面,傾向于廣告銷售,還是看清電商本質在于商品銷售,我們可以拭目以待。(文/雨果網 何志勇)

【特別聲明】未經許可同意,任何個人或組織不得復制、轉載、或以其他方式使用本網站內容。轉載請聯系:editor@cifnews.com

(來源:何志勇)