免費參與·100+跨境活動

免費參與·100+跨境活動

免費下載·4000+跨境資料

免費下載·4000+跨境資料

免費學習·2000+直播課程

免費學習·2000+直播課程

免費加入·15萬+賣家交流群

免費加入·15萬+賣家交流群

2020-09-23 11:12

如果您的企業(yè)在中國注冊,您的以下行為可能會觸發(fā)您在法國的增值稅合規(guī)義務:

a) 您在法國儲存庫存;

b) 您在另外的歐盟國家儲存庫存運送給法國消費者,一年所有銷售渠道在法國的銷售總額超過法國遠距離銷售閾值35,000歐元。

為提供更多關于法國增值稅合規(guī)的信息,我們匯總了三家稅務顧問(AVASK/英國騰邦會計事務所/深圳市英創(chuàng)國際咨詢有限公司)的專業(yè)解讀,以期您能對法國增值稅合規(guī)有更多了解。

請注意,以下內(nèi)容及解讀均來自前文所述三家稅務代理商,不代表亞馬遜的意見。

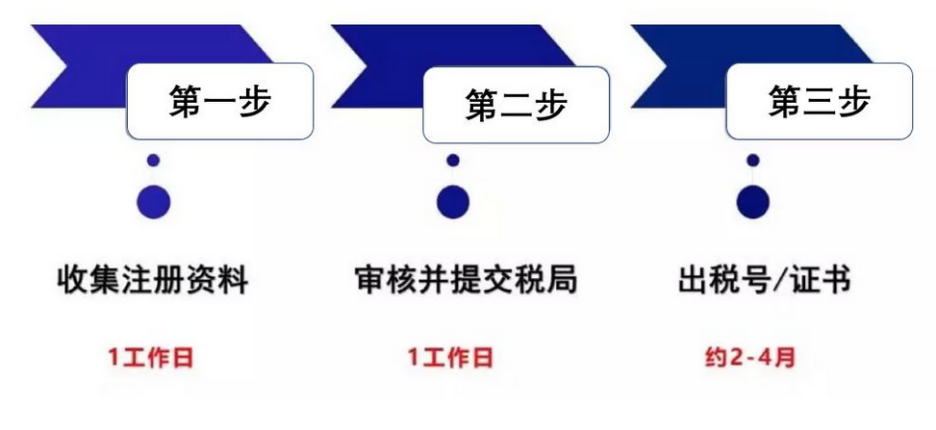

法國VAT出稅號/證書需要2-4個月不等,如果你有法國稅務合規(guī)義務,一定要盡早開展合規(guī)流程。

如您需要進行法國增值稅合規(guī),您可以事先進行如下資料和信息準備。

基本資料 :

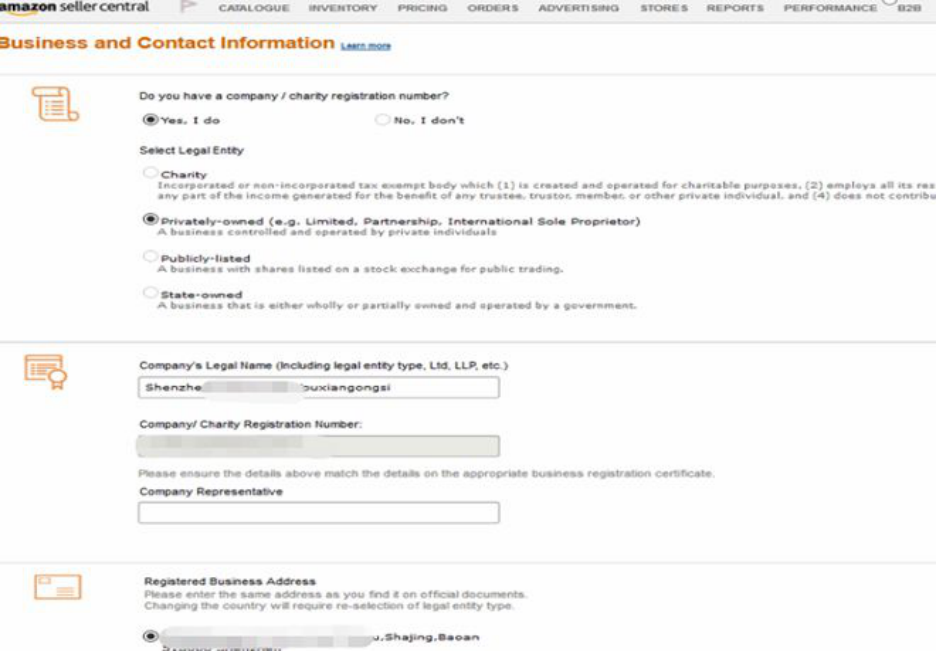

·填寫完整的法國VAT注冊申請表格;

·公司執(zhí)行董事的彩色護照復印件;(如使用身份證,姓名與出生日期需有英文翻譯);

·公司執(zhí)行董事的地址證明各一份,其注冊資金,名字,地址需有英文翻譯;

·公司營業(yè)執(zhí)照和英文翻譯件;

·公司章程和英文翻譯件;

·公司對公賬號的銀行對賬單,公司名稱及地址需有英文翻譯,并且注明賬戶貨幣類型,銀行地址,銀行賬戶,IBAN, SWIFT/BIC;

·如果您有在歐洲其它國家注冊了VAT及EORI,也需一并提供。

其他信息準備:

·亞馬遜法國站今年年銷售額預估(歐元);

·亞馬遜法國站的賬號截圖(需包含公司名稱和注冊地址);

填寫完整的CRF文件(代理指定合同),需用藍色墨水筆填寫;

·所申請的VAT稅號的生效日期(Effective Registration Date)。VAT稅號的生效日期主要取決于您之前是否在法國產(chǎn)生了VAT如下注冊義務:

1.您之前是否使用過法國的物流倉庫(如有,您需要提供起始日期);

2.您從歐盟其它國家對法國遠程銷售是否超過遠距離銷售闕值(35,000歐元);

3.如果您在開始進行法國增值稅合規(guī)之前已經(jīng)產(chǎn)生了在法國的應稅銷售,則您需要向法國稅務局補繳歷史稅款。如果您尚未產(chǎn)生在法國應稅銷售,比如沒有使用任何法國當?shù)貍}儲(包括FBA和海外倉),且尚未超過遠距離銷售闕值,即可使用填寫資料的當日日期作為您的VAT期望生效日期,法國稅局可能將該日期作為稅號生效日期的參考;

4.在稅務代理把所有申請資料提交法國稅局后,稅局審核到下發(fā)VAT稅號及證書的時長一般是4到6周,建議您獲得VAT稅號后立即上傳。

?申報時間

鑒于法國的申報周期屬月度申報,賣家的第一個申報周期將是在VAT稅號生效日期的當月,在月度結束后的19天內(nèi)您需完成申報及稅金繳納。

舉例而言,如果您的VAT稅號生效日期為2019年5月5日,則第一個法國VAT申報周期為2019年5月(參考2019年5月5日至2019年5月31日的銷售數(shù)據(jù)),客戶需要在2019年6月19日前完成申報提交及稅金繳納。

?財稅代表制度

賣家朋友需要注意,法國稅局對于非歐盟注冊企業(yè)的增值稅合規(guī)在稅費支付環(huán)節(jié)上有明確的要求,即“財稅制度“。 因法國稅局收款系統(tǒng)功能的限制,非歐盟注冊企業(yè)如果直接打款到稅局賬戶,即使稅局收到款項系統(tǒng)也無法識別該筆款項對應的申報記錄,會導致納稅人支付款項無法對賬。 基于此,非歐盟注冊企業(yè)需在當?shù)刂概删哂蟹▏就零y行賬戶的財稅代表來進行稅金的支付。非歐盟注冊企業(yè)應當先與擔任財稅代表的企業(yè)簽訂委托函,之后該財稅代表會就該企業(yè)稅務合規(guī)授權稅局自動扣款,之后在每次申報完成時稅局將自動從財稅代表賬戶中將稅金以劃賬的方式進行扣款。

最后再次提醒您,以上內(nèi)容均來自第三方服務商,僅供您參考,不代表亞馬遜的意見。

想必兩位稅務專家簡潔又明了的講解讓您豁然開朗,我們還有助您搞定問題的一記絕殺——首年免費的亞馬遜增值稅整合服務!像今天兩位專業(yè)稅務顧問的解答您可以馬上擁有,享受一對一專人對接,助您不再“談稅色變”,盡情馳騁歐洲。

點擊這里立即開通服務??

(編輯:江同)

以上內(nèi)容屬作者個人觀點,不代表雨果網(wǎng)立場!