免費參與·100+跨境活動

免費參與·100+跨境活動

免費下載·4000+跨境資料

免費下載·4000+跨境資料

免費學習·2000+直播課程

免費學習·2000+直播課程

免費加入·15萬+賣家交流群

免費加入·15萬+賣家交流群

2020-09-15 10:51

01 簡介

如果客戶是在英國注冊了VAT的企業或賣家,并向其他的歐盟國家/地區的已注冊VAT客戶進行了商品交易或商業服務,那么該企業或賣家就有義務將這些商品交易和商業服務告知英國稅局。英國稅局會向客戶發送一份歐盟銷售清單(EC Sales List)來了解以下信息:1.企業或賣家在歐盟國/地區產生商品交易或商業服務的客戶的詳細信息;2.企業或賣家進行商業活動的花費金額;3.客戶的國家代碼。

02 應何時填寫EC Sales List

當客戶滿足了以下條件時則需要填寫歐盟銷售清單:

1.填寫了VAT申報表第八欄的客戶(稅局會自動向客戶發送銷售清單)

2.向另一個歐盟國或地區的已注冊增值稅企業/賣家提供了任意的商品,即使這些商品沒有開具發票此項規定仍然適用。

3.客戶將自己的商品運輸或轉移到該客戶在其他歐盟國/地區所有的已注冊增值稅子公司,分支機構或辦事處。

4.即使在某一時段中沒有向歐盟國/地區的已注冊VAT賣家或企業提供任何商品交易,只要提供了商品信用證(credit note: 貸項憑單退貨時發給的憑證,可換取等值的商品),也需填寫歐盟銷售清單。

5.將商品出售給歐盟國/地區的VAT注冊企業或賣家,并且由客戶(即賣方)位于歐盟的供應商直接將貨物運送到買方手上。

6.向應繳納VAT費用的歐盟已注冊VAT賣家或企業提供商業服務。

反之,如果客戶沒有向已注冊VAT的歐盟國/地區賣家或企業提供商品交易或商業服務,則無需填寫歐盟銷售清單。

03 簡化版的歐盟銷售清單

如果客戶僅向其他歐盟國家/地區的VAT注冊企業提供了低價商品,則無需填寫完整的歐盟銷售清單。

當滿足以下條件時,客戶可以聯系英國稅局是否能夠提供簡化版的年度歐盟銷售清單:

1.客戶一年的總應稅營業額數值不超過VAT注冊最低限額加25500英鎊。

2.客戶向其他歐盟國/地區提供的商品價值不超過每年11000英鎊。

3.客戶沒有通過新型交通方式進行貨物運輸。

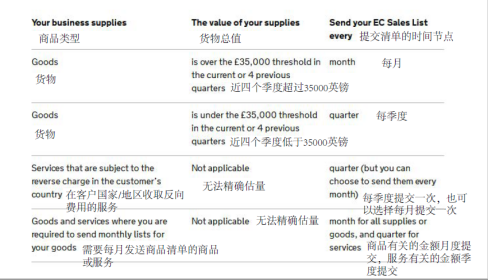

04 多久提供一次歐盟銷售清單

如果客戶的VAT申報是年報,則可以在滿足以下條件的情況下聯系稅局每年提交一次歐盟銷售清單:

1.客戶的年度應稅營業額不超過145000英鎊

2.客戶一年來向其他歐盟國賣家或企業提供的商品以及服務價值不超過11000英鎊

3.客戶銷售的商品不以新型運輸方式進行運輸

僅向歐盟國提供了價值不超過11000英鎊的的商品(僅商品,不包括服務),同時這些商品沒有以新型的運輸方式運輸,且年度應稅營業總額不超過93500英鎊的客戶同樣可以申請每年提交一次歐盟銷售清單。

(來源:Amy聊跨境)

以上內容屬作者個人觀點,不代表雨果網立場!本文經原作者授權轉載,轉載需經原作者授權同意。