免費(fèi)參與·100+跨境活動(dòng)

免費(fèi)參與·100+跨境活動(dòng)

免費(fèi)下載·4000+跨境資料

免費(fèi)下載·4000+跨境資料

免費(fèi)學(xué)習(xí)·2000+直播課程

免費(fèi)學(xué)習(xí)·2000+直播課程

免費(fèi)加入·15萬+賣家交流群

免費(fèi)加入·15萬+賣家交流群

2020-08-27 18:11

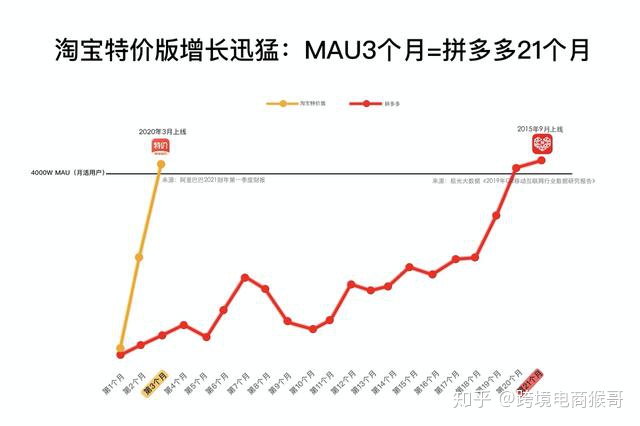

8月20日,阿里巴巴公布了在2020年第二季度獲得的卓越成就,報(bào)告中顯示阿里巴巴核心電商業(yè)務(wù)表現(xiàn)穩(wěn)健,值得關(guān)注的是,本次財(cái)報(bào)還首次披露了淘寶特價(jià)版的用戶規(guī)模,其月活躍用戶數(shù)(MAU)已接近4000萬,月活增長速度創(chuàng)下了電商史的新記錄。除此之外,阿里巴巴首次公布其在東南亞的電商業(yè)務(wù)Lazada的數(shù)據(jù),第二季度訂單量同比增長超過100%。

如果有一直在關(guān)注東南亞市場,特別是Lazada與Shopee兩大電商平臺(tái)相關(guān)市場份額的話,其實(shí)我們會(huì)發(fā)現(xiàn),這是在阿里在全資收購東南亞電商平臺(tái)Lazada之后,首次以官方發(fā)布Lazada的運(yùn)營數(shù)據(jù)。但是數(shù)據(jù)和表述非常的模糊,一上來就是同比去年第二季度增長100%,這對于我們數(shù)據(jù)研究型的賣家以及券商都不是很友好。

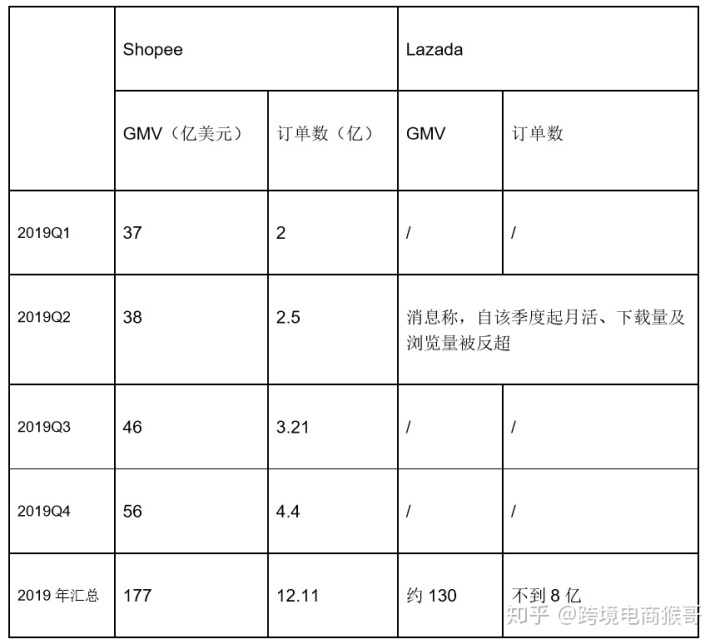

我們再來看看到同樣作為東南亞頭部的電商平臺(tái)Shopee。由于母公司Sea集團(tuán)是美股上市企業(yè),Sea會(huì)在每個(gè)季度都會(huì)公布作為其特色的電商業(yè)務(wù)業(yè)績亮點(diǎn)。下面猴哥來帶大家對比一下兩大公司2019-2020的GMV與總訂單數(shù)。

(Lazada2019年GMV數(shù)據(jù)來自TMO Group,訂單數(shù)來自某知情人士)

從數(shù)據(jù)中,我們可以發(fā)現(xiàn),在2019年的數(shù)據(jù)匯總中,Shopee的GMV與訂單總數(shù)分別以超出36%與50%的絕對優(yōu)勢超過Lazada。再看到2020年第二季度,相比官方公布的唯一數(shù)據(jù)-Lazada官方公布的訂單數(shù)同比增長超過100%,而Shopee的同比增長達(dá)到了150.1%。Shopee的2020年的成績可謂是有理有據(jù)的亮眼,僅2020年上半年就幾乎達(dá)到了2019年全年的總訂單量,下半年還有3場大促,這個(gè)數(shù)字勢必還能夠翻幾番。

同時(shí),Lazada公布了其具有7千萬+的年度活躍消費(fèi)者,同樣的數(shù)據(jù),猴哥沒有在Shopee的財(cái)報(bào)上找到,但是根據(jù)猴哥的線報(bào),Shopee官方一直沿用的是APP Annie的數(shù)據(jù),通過梳理APP Annie近兩年的報(bào)告,猴哥發(fā)現(xiàn)自2019年下半年開始,Shopee就一直蟬聯(lián)著東南亞電商平臺(tái)三冠王的地位,分別是下載量第一、安卓使用時(shí)長第一、月活躍用戶數(shù)第一,想來應(yīng)該都要比Lazada公布的7千萬的活躍消費(fèi)者要來的有實(shí)力有底氣。

總結(jié)一下,這次Lazada的數(shù)據(jù)披露,給我們傳遞了一個(gè)信息,就是阿里對于Lazada的表現(xiàn)極為滿意,畢竟100%的訂單數(shù)同比增長,在阿里動(dòng)物園里的縱向?qū)Ρ壬蟻砜催@樣的成績也都是非常少見的。不過要是橫向與市場上的競爭對手就行對比,100%的增長的數(shù)字就顯得不夠亮眼,甚至還遠(yuǎn)遠(yuǎn)不夠。就好比,一個(gè)學(xué)生在一個(gè)班級里可能考的成績是名列前茅的,但是放到年級段里就顯得不是那么優(yōu)秀了。

我們從數(shù)據(jù)層面就可以看出Lazada無論在市場占有率、訂單增長速度還有活躍用戶數(shù)上,都要遠(yuǎn)遠(yuǎn)落后于Shopee。就好比,兩個(gè)學(xué)生考試,其中一個(gè)成績明顯下滑后,學(xué)習(xí)還不認(rèn)真,老師還不喜歡他,而另一個(gè)越努力越優(yōu)秀,越優(yōu)秀越努力,誰能笑到最后這結(jié)果也就顯而易見了。

管理層面

在阿里巴巴收購Lazada后,從管理上來看,Lazada的體制更像是阿里在中國管理方式的復(fù)制,對于空降高管非常常見。但是同時(shí)也帶來了兩個(gè)方面的問題,一方面是形成了極大的內(nèi)耗。阿里先后分別把天貓的高管、淘寶的高管、菜鳥的高管、1688的高管空降進(jìn)Lazada擔(dān)任重要角色,這一舉動(dòng)看似能夠讓Lazada集各家之所長,延續(xù)阿里在東南亞的電商盛世。但是這樣一來,由于阿里各個(gè)事業(yè)部的高管多變的管理風(fēng)格與其獨(dú)特的戰(zhàn)略規(guī)劃,會(huì)導(dǎo)致在Lazada的管理層中各家的山頭林立,不光無法為Lazada帶來盛世,反而會(huì)在Lazada的業(yè)務(wù)發(fā)展上不斷引發(fā)摩擦,這將在Lazada內(nèi)部形成極大的內(nèi)耗,于其在東南亞的發(fā)展極為不利。

另一方面,阿里巴巴中國高管試圖在Lazada移植阿里在中國的成功經(jīng)驗(yàn),但這在國家眾多、市場分散和語言文化多樣的東南亞,顯得有些水土不服。這一點(diǎn)從Lazada在3年間,換了4任CEO就可以看出。2018年,阿里巴巴元老級高管彭蕾進(jìn)駐Lazada,從原CEO皮爾·彭龍手中接班,皮爾·彭龍?jiān)贚azada做了8年,是Rocket時(shí)代的老臣。然而,在8個(gè)月之后,彭蕾又把CEO的位置交回到了皮爾·彭龍的手上。最后一次換帥,是在2020年的6月26日,任命了阿里B2B事業(yè)群的CTO李純?yōu)長azada集團(tuán)新任CEO,將CEO真正意義上的換成了“純阿里人”,背后可謂是心機(jī)深沉。因此對于阿里試圖將在中國市場驗(yàn)證后的經(jīng)營和管理辦法復(fù)制到東南亞的策略并未能奏效。與之相反的是部分從中國派遣的中、高層員工因?yàn)闊o法融入Lazada,很快又被調(diào)回中國。在這批中高層員工中,就包含了Lazada前聯(lián)席總裁尹京、lazada產(chǎn)品團(tuán)隊(duì)團(tuán)隊(duì)主管金璐瑤、lazada越南站CEO張一星等等。

定位層面

Lazada在其定位上,主推高端與消費(fèi)升級,主打自營品牌,并且有自建物流體系,看重的是客戶對品牌的認(rèn)知。在猴哥看來,這有一些因小失大的意味。因?yàn)閷τ跂|南亞目前所處的電商階段其實(shí)好比10年前的中國,還是處于電商發(fā)展的階段。而在10年前的中國的電商發(fā)展階段中,阿里就直接采用“消費(fèi)升級”的平臺(tái)定位顯然不是很合時(shí)宜,至于原因也非常簡單,拼多多在國內(nèi)的強(qiáng)勢崛起就是鉆了阿里消費(fèi)升級的漏洞。如果淘寶從當(dāng)時(shí)就推出淘寶特價(jià)版,光從今天的數(shù)據(jù)上來看,壓根就沒有拼多多什么事。因此,基于Lazada消費(fèi)升級的平臺(tái)定位,長遠(yuǎn)來看必然是會(huì)失去市場紅利的蛋糕的。

與之相反的是Shopee是以C2C模式為主,類似于國內(nèi)的淘寶、閑魚。商家入駐的門檻低,給了占大多數(shù)的小零售商提供了線上交易的平臺(tái)。在物流上使用的是第三方物流合作伙伴,降低了自身運(yùn)營與商家的物流成本,從而也會(huì)給到消費(fèi)者更加優(yōu)惠的價(jià)格。對于東南亞消費(fèi)者來說,能夠以實(shí)惠的價(jià)格購買到實(shí)用的產(chǎn)品顯然比品牌更加有吸引力。

不過,如果深究Lazada為什么要主推高端與消費(fèi)升級的平臺(tái)定位也是有跡可循的,主要與投資人的心態(tài)有關(guān)。根據(jù)猴哥的推測,應(yīng)該是因?yàn)榘⒗镆呀?jīng)上市多年,區(qū)別于淘寶的早期虧損以換取市場份額的時(shí)期,投資人的心態(tài)已經(jīng)悄然發(fā)生了轉(zhuǎn)變,對于阿里收購了Lazada以后,希望lazada能夠快速的延續(xù)淘寶在中國的霸主地位,同時(shí)還要求能夠快速的實(shí)現(xiàn)盈利。因此導(dǎo)致了Lazada的高層被迫以高端與消費(fèi)升級的定位來換取高毛利。而Sea Group上市的時(shí)間尚短,只有3年,投資人對于Sea的發(fā)展進(jìn)度相對寬容,而且其游戲業(yè)務(wù)發(fā)展的極為迅猛,足以掩蓋電商業(yè)務(wù)的持續(xù)虧損,從而讓Shopee能夠在市場占有上,保持自己的節(jié)奏。

策略層面

事實(shí)上,Shopee是比Lazada后進(jìn)入的東南亞市場。但是卻以非常強(qiáng)勢的增長速度,后來居上,反超由阿里控股的東南亞電商巨艦Lazada。其中非常重要的一個(gè)因素是移動(dòng)化優(yōu)先策略。根據(jù)猴哥的調(diào)研,大多數(shù)的東南亞網(wǎng)民首次接觸互聯(lián)網(wǎng)都是通過移動(dòng)端,也就是首次登入Google打開facebook都是通過手機(jī)移動(dòng)端,Shopee則抓住了東南亞市場區(qū)別于中國的移動(dòng)化互聯(lián)網(wǎng)后發(fā)優(yōu)勢,以先手搶占移動(dòng)端的流量。

并且不同于Lazada只有一個(gè)獨(dú)立APP,Shopee在東南亞各個(gè)市場都推出了獨(dú)立APP并且在每個(gè)市場都搭建了解本地消費(fèi)者的本土運(yùn)營中心進(jìn)行獨(dú)立運(yùn)營管理。深刻貫徹的是本地化運(yùn)營策略。Shopee的各個(gè)市場運(yùn)營團(tuán)隊(duì)會(huì)針對當(dāng)?shù)氐奈幕c習(xí)慣推出本地化運(yùn)營方案與營銷計(jì)劃。Lazada使用的卻是阿里在中國的運(yùn)營經(jīng)驗(yàn),由核心運(yùn)營團(tuán)隊(duì)掌握各個(gè)市場的運(yùn)營節(jié)奏以及制定相關(guān)的營銷計(jì)劃,而后交給各個(gè)市場的負(fù)責(zé)人進(jìn)行執(zhí)行。想比之下,Lazada缺少了一些變通與因地制宜的營銷方式。

中國賣家運(yùn)營難

如果有了解Lazada與Shopee的后端運(yùn)營的賣家朋友,應(yīng)該不會(huì)陌生。Lazada是沒有新手村的,開局就是6大市場,而Shopee是有新手村的,根據(jù)賣家屬性分別開放的是臺(tái)灣市場與馬來市場,后續(xù)只能根據(jù)單量表現(xiàn)才能夠解鎖其他站點(diǎn)。這一點(diǎn),很多賣家沒少埋怨,認(rèn)為限制了自己的發(fā)展。不過從猴哥的更深層次的考慮是,這樣會(huì)有助于我們跨境賣家能夠一步步的開展東南亞跨境之旅。否則如果因?yàn)橐货矶蛯?dǎo)致根基不穩(wěn),結(jié)果就是害人害己,不光害了自己也損害了平臺(tái)的消費(fèi)者。而對比起那些埋怨的賣家,就好比新進(jìn)一個(gè)游戲,還沒打通新手村,就想要玩副本,估計(jì)這套操作下來也就永遠(yuǎn)限制為一個(gè)低級玩家。

當(dāng)然Lazada在賣家圈子里,受到的吐槽也不少,首當(dāng)其沖的就是Lazada的運(yùn)營玩法真的是太難了,完全就是天貓旗艦店的復(fù)制版,各種讓人眼花繚亂的活動(dòng)以及營銷工具,讓人崩潰。因此,我還深刻的記得一位跨境的前輩說過一句話:“Shopee我配1個(gè)人辛苦點(diǎn)就能做好,但是要做好Lazada我起碼要配8個(gè)人。”

不過作為Shopee的賣家也需要強(qiáng)大的心臟,對于Shopee的后臺(tái),猴哥也是一言難盡。如果說Lazada的后臺(tái)擁有的是阿里現(xiàn)在的電商技術(shù)水平,對標(biāo)現(xiàn)今的天貓運(yùn)營后臺(tái),那Shopee的后臺(tái)就是10年前的電商后臺(tái)技術(shù)水平,穩(wěn)定性較為落后,簡單的后臺(tái)與不復(fù)雜的營銷工具,確實(shí)讓賣家可以較為輕松的進(jìn)行店鋪運(yùn)營,但是發(fā)貨打單經(jīng)常出BUG,玩的就是心跳,一般還總出現(xiàn)在爆單的時(shí)候,“樂極生悲”恐怕也不外如是。Shopee的技術(shù)團(tuán)隊(duì)還需努力。

猴哥有話說

東南亞市場潛力巨大,將在5年內(nèi)成為全球最重要的電商市場之一。根據(jù)各方數(shù)據(jù)顯示,東南亞的電商平臺(tái)已經(jīng)初步形成規(guī)模。根據(jù)淡馬錫分析,在2019年整個(gè)東南亞的電商市場規(guī)模大概是382億美元,覆蓋1.5億用戶。預(yù)測到2025年,規(guī)模將擴(kuò)大到1530億美元,還有接近5倍的增長空間。跨境賣家,任重而道遠(yuǎn)。但是好平臺(tái),事半功倍,跟好順風(fēng)車才能好吃肉!

(來源:跨境電商猴哥)

以上內(nèi)容屬作者個(gè)人觀點(diǎn),不代表雨果網(wǎng)立場!本文經(jīng)原作者授權(quán)轉(zhuǎn)載,轉(zhuǎn)載需經(jīng)原作者授權(quán)同意。