免費參與·100+跨境活動

免費參與·100+跨境活動

免費下載·4000+跨境資料

免費下載·4000+跨境資料

免費學習·2000+直播課程

免費學習·2000+直播課程

免費加入·15萬+賣家交流群

免費加入·15萬+賣家交流群

2020-06-28 13:57

盡管整個亞馬遜平臺的市場成交總額水漲船高,但大賣家的創收在其中所占的比率卻遭大幅縮水。一些新晉小體量賣家總成交量反而有趕超排名在先的大賣家的趨勢。有相關數據表明,大體量賣家日前已進入創收瓶頸期,反而是一些剛涌入市場的新店更容易有較快的銷售額增長。

在亞馬遜平臺上,可以通過feedback來進行建模,但買家提供反饋評論是具有選擇性的,一般會占買家總人數中的1%—5%,這個比率會因商品的價格和類別上下浮動。盡管使用這一方式來建模具有一定的局限性,但這是針對平臺所有賣家進行基準測試的最為穩定合適的方法。

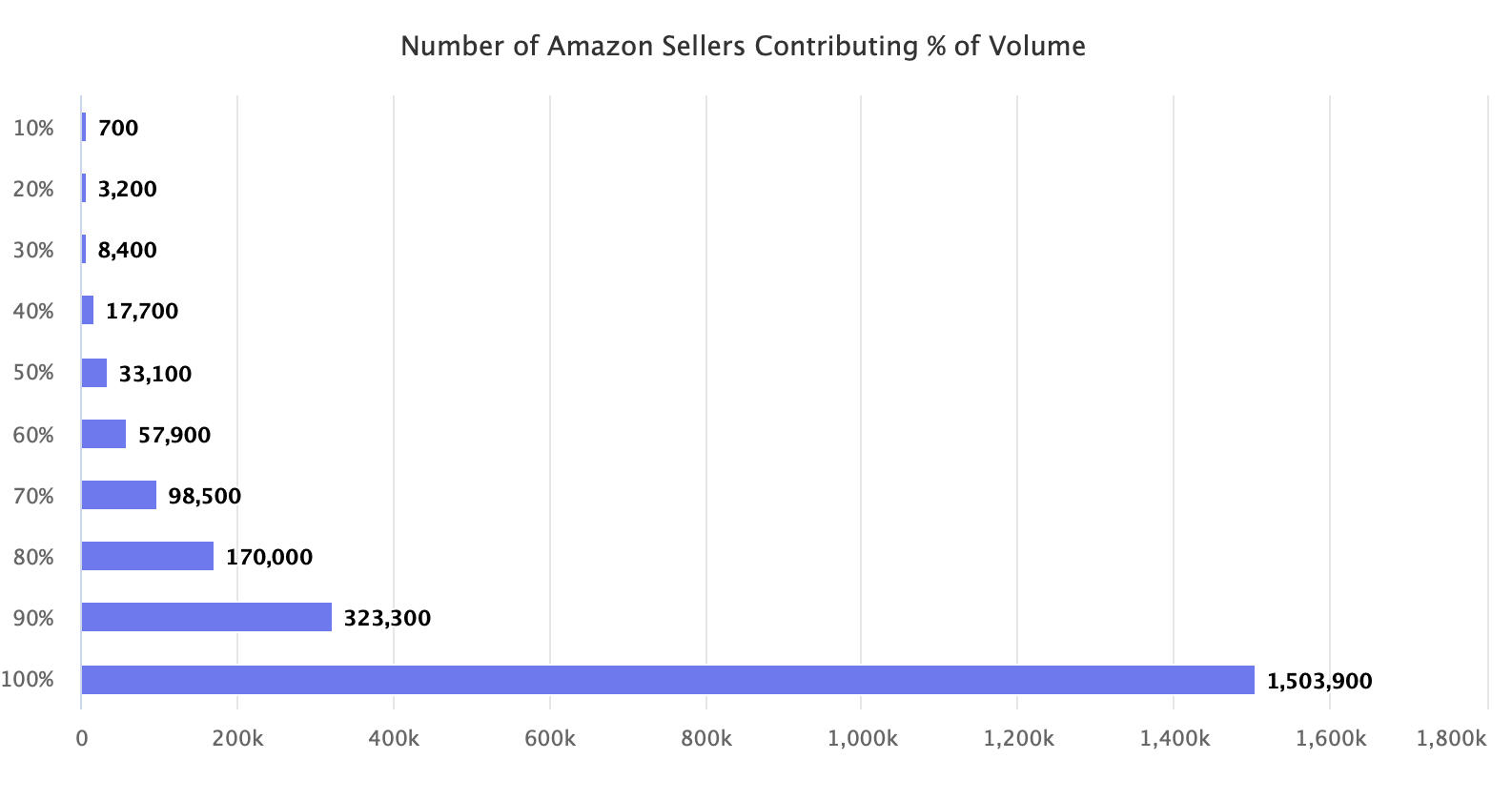

據悉,亞馬遜上700多家店鋪就貢獻了平臺總銷售額的10%,而50%的銷售額則由33,000多個店鋪來提供,這是受到了平臺權重的影響。觀察表明,平臺交易額中的大部分是由少量的大賣家貢獻的,而其余90%的交易量則需要330,000家左右的店鋪共同完成。比如,雖然平臺上成千上萬的賣家一起創造了超過2000億美元的銷售額,但僅其中一個大體量賣家就貢獻了200億美元。(如下圖所示)

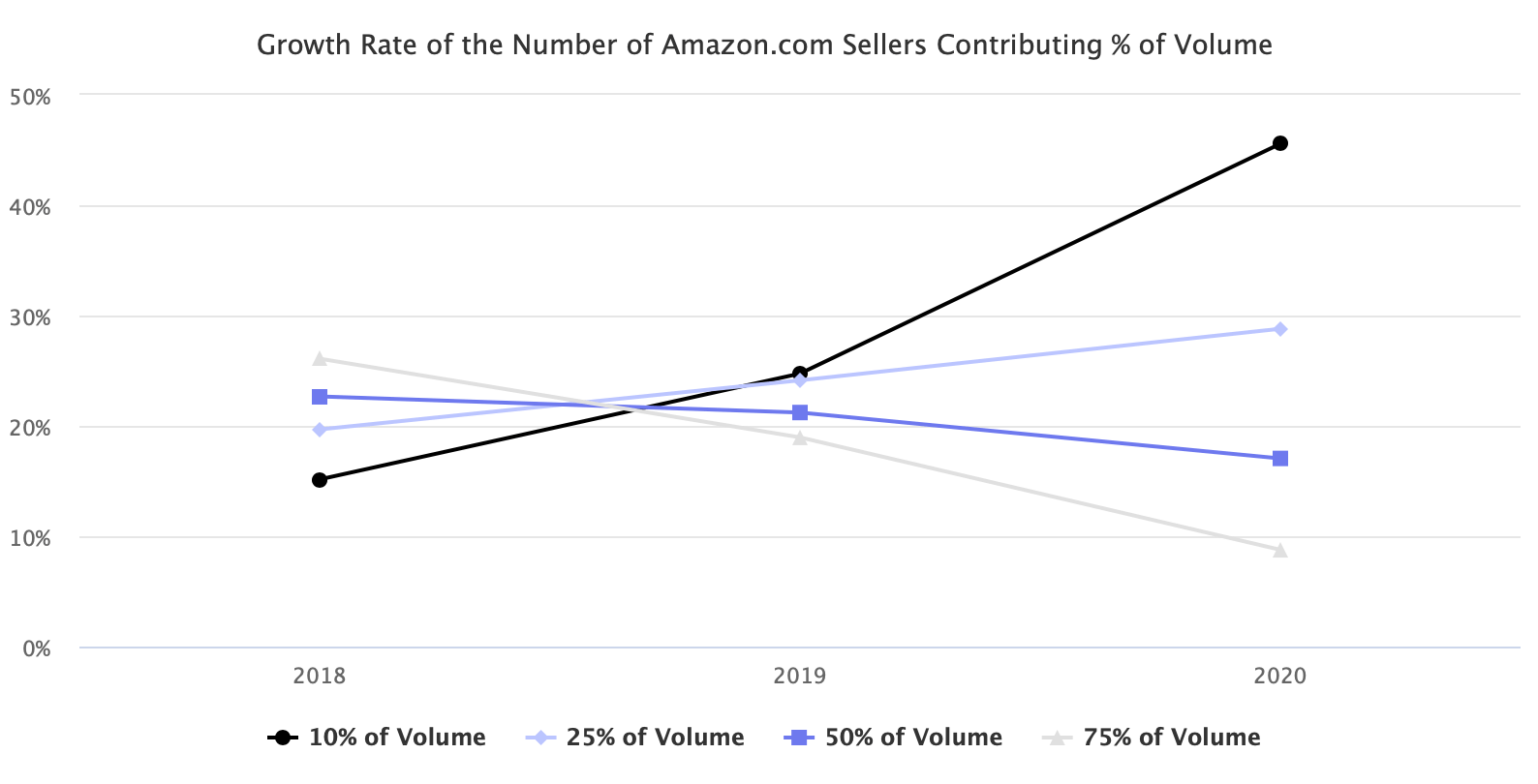

多年來,這個占比一直都在上下浮動,但一些為總銷售額添磚加瓦的賣家勢頭正猛,發展速度已經超過了平臺上現有的大賣家。在亞馬遜美國站,參與貢獻10%銷售額需要的頭部賣家數量,在2018-2020年分別增長了15%,24%和25%,也就是說,這10%的銷售總額需要更多的大賣家來支持才能完成。與此同時,達到平臺總銷售額75%需要的賣家數量卻在連年下降,已經從2005年的26%下滑到了2018,2019的18%,到今年已經滑到了8%的個位數。這表明小體量賣家群體的銷售額正在連年上漲,其發展形式一片大好。

隨著亞馬遜整體成交總額的持續增長,更為廣泛的賣家群體比大賣家創造了更多銷售額。盡管銷售量占平臺總銷售額10%的大賣家數量在逐年增長,但他們的增長速度卻低于整體銷量增長速度;而那些占平臺總銷售額75%的群體賣家盡管增長速度有所下滑,但他們的步調正與總體增長步伐一致。

另外,平臺TOP 10000賣家的銷售總額,占平臺總銷售額的比重有所下滑。其中,在美國站點,他們所貢獻的總銷售額從2017年到2018年持平的58%,降到2019年的51%,到2020年,其已下滑到48%。(如下圖所示)

(編譯/雨果網 揭易熹)