免費(fèi)參與·100+跨境活動(dòng)

免費(fèi)參與·100+跨境活動(dòng)

免費(fèi)下載·4000+跨境資料

免費(fèi)下載·4000+跨境資料

免費(fèi)學(xué)習(xí)·2000+直播課程

免費(fèi)學(xué)習(xí)·2000+直播課程

免費(fèi)加入·15萬+賣家交流群

免費(fèi)加入·15萬+賣家交流群

2020-05-14 18:32

本周一,沙特阿拉伯政府宣布了一條與我們跨境電商賣家息息相關(guān)的新政策:從2020年7月起將增值稅(VAT)稅率從5%提高到15%。

而全球疫情依然持續(xù)蔓延,特別是歐美國家,形式非常嚴(yán)峻,在這樣的特殊時(shí)期,世界各國也紛紛出臺(tái)了一些稅務(wù)繳納應(yīng)急政策。下面小編就為大家整理了部分國家VAT最新政策~

英國

企業(yè)可以推遲繳納2020年3月20日至6月30日之間應(yīng)繳的增值稅。企業(yè)可以在2020-2021納稅年度結(jié)束之前繳納在推遲期限內(nèi)累計(jì)的所有稅費(fèi),但申報(bào)需要正常進(jìn)行。

德國

增值稅付款延期:企業(yè)可以申請將增值稅付款延期至2020年12月31日。但增值稅繳納減免以及任何稅務(wù)事務(wù)的變更將根據(jù)納稅人的申請逐案商定。你可以通過寫信給當(dāng)?shù)氐亩悇?wù)局提出申請,無需使用特定模板,說明你的業(yè)務(wù)如何受到“新型冠狀病毒肺炎”疫情的影響。

法國

到目前為止,法國稅務(wù)局尚未就增值稅提出特別減免措施。

意大利

企業(yè)可以將其增值稅的繳納時(shí)間延長到2020年5月31日,并且還可以決定推遲特定的增值稅申報(bào)。此外,意大利計(jì)劃停止提高增值稅和消費(fèi)稅。

荷蘭

自2020年3月20日起,企業(yè)可以申請將增值稅繳納期限延長三個(gè)月。在向荷蘭稅務(wù)機(jī)關(guān)提交書面請求后,根據(jù)具體情況同意延長增值稅繳納期限。請向當(dāng)?shù)囟悇?wù)局提出申請。不需要使用特定的模板。

波蘭

推遲增值稅期限:新的SAF-T-V7M的生效日期將推遲到2020年7月1日(從2020年4月1日開始),并將促進(jìn)增值稅(VAT)的結(jié)算。

西班牙

企業(yè)可以申請將增值稅繳納延期至2020年5月31日。根據(jù)要求,對于3萬歐元以下的應(yīng)納稅額,所有2020年3月13日至5月30日到期的增值稅申報(bào)均可延期繳納稅款。

奧地利

如果有理由,納稅人可以向其稅務(wù)局申請延期付款或分期付款。

捷克

如果增值稅申報(bào)推遲提交或增值稅稅款推遲繳納與新冠疫情的影響有關(guān),企業(yè)可以向當(dāng)?shù)囟悇?wù)局提出要求,以免遭受延遲申報(bào)和繳納增值稅稅金所產(chǎn)生的利息與罰款。此外,自2021年起,取消對進(jìn)口價(jià)值低于22歐元的商品免征增值稅。

比利時(shí)

比利時(shí)增值稅付款延期:稅務(wù)機(jī)關(guān)已實(shí)施自動(dòng)延期2個(gè)月,不征收行政罰款或滯納金。

希臘

希臘與防疫相關(guān)衛(wèi)生用品的增值稅即時(shí)起從24%降低至6%,直至今年12月31日。

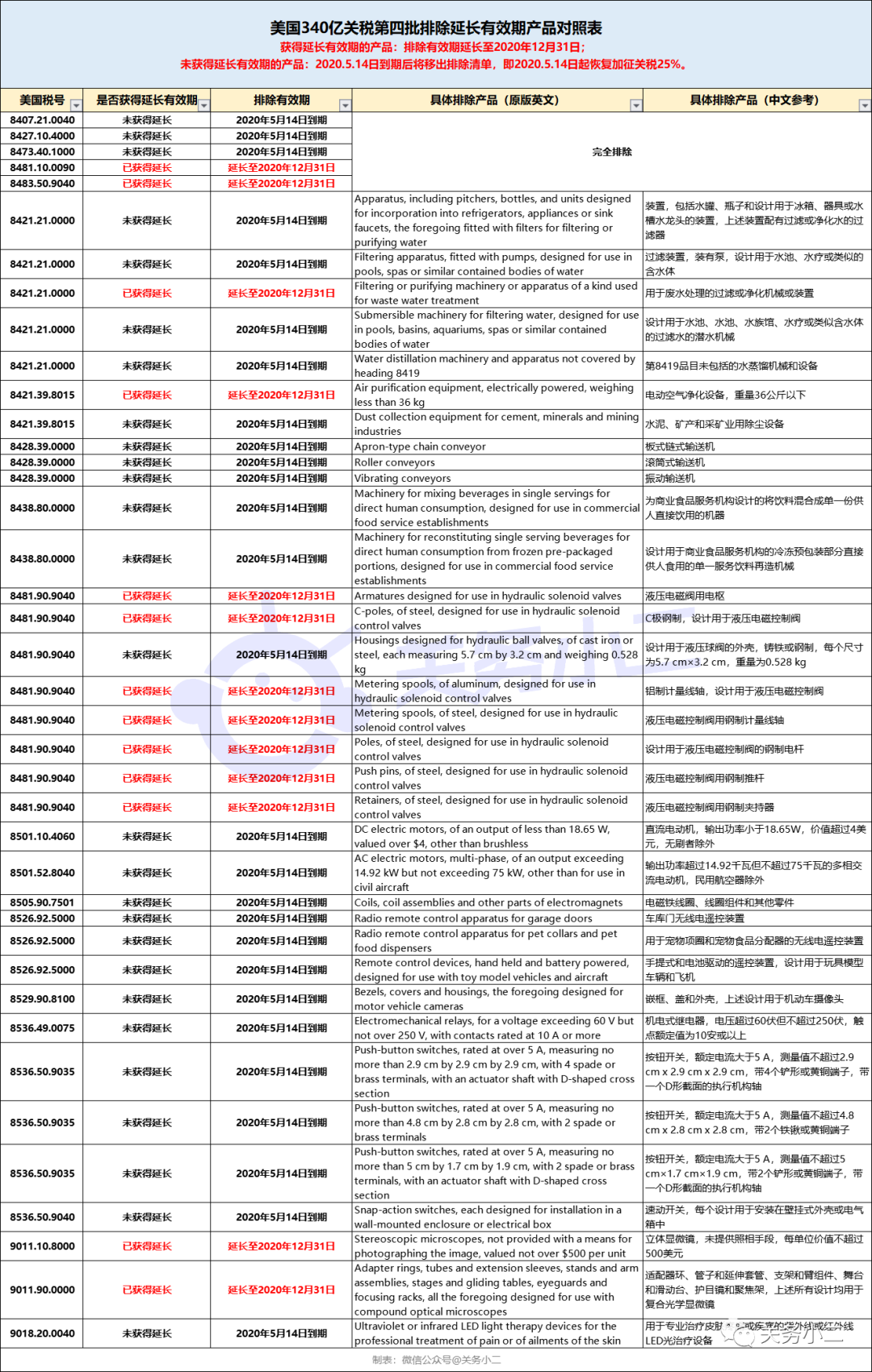

美國

5月12日,美國貿(mào)易代表辦公室公布第四批排除加征有效期延長產(chǎn)品清單(340億關(guān)稅排除清單內(nèi)產(chǎn)品),通知決定將排除有效期自2020年5月14日起延長至2020年12月31日。

加拿大

加拿大4月9日更新,薩斯克徹溫省已經(jīng)將自動(dòng)付款延遲至7月31日,此前,聯(lián)邦GST延遲;魁北克將銷售稅退稅延遲到6月30日;安大略省出臺(tái)一些救濟(jì)文件,但沒有HST;馬尼托巴省加入不列顛哥倫比亞省行列,延遲征收銷售稅;聯(lián)邦政府已經(jīng)暫停審計(jì)工作。

沙特阿拉伯

自7月1日起將增值稅稅率從5%提高10個(gè)百分點(diǎn)至15%。

中國

5月7日聯(lián)合發(fā)布公告明確,為進(jìn)一步支持廣大個(gè)體工商戶和小微企業(yè)全面復(fù)工復(fù)業(yè),將有關(guān)小規(guī)模納稅人減免增值稅政策執(zhí)行期限延長到2020年12月31日。

阿聯(lián)酋

表示暫無提高增值稅計(jì)劃,保持現(xiàn)有稅率將比沙特更有優(yōu)勢。

保加利亞

保加利亞將在2021年1月把旅游業(yè)和一些食品的的增值稅降到9%。

340億第四批排除清單有效期延長情況表(美國)

小貼士

英國VAT計(jì)算公式

進(jìn)口稅=進(jìn)口增值稅+進(jìn)口關(guān)稅

進(jìn)口增值稅=(申報(bào)貨值+頭程運(yùn)費(fèi)+關(guān)稅)×20%

進(jìn)口關(guān)稅=申報(bào)貨值×產(chǎn)品稅率

銷售增值稅=定價(jià)(稅前價(jià)格)×20%

市場銷售價(jià)格(含稅)=定價(jià)(稅前價(jià)格)+銷售增值稅=定價(jià)(稅前價(jià)格)+定價(jià)(稅前價(jià)格)×20%=定價(jià)(稅前價(jià)格)×1.2

(來源:Link跨境研究所)

以上內(nèi)容屬作者個(gè)人觀點(diǎn),不代表雨果網(wǎng)立場!本文經(jīng)原作者授權(quán)轉(zhuǎn)載,轉(zhuǎn)載需經(jīng)原作者授權(quán)同意。