免費參與·100+跨境活動

免費參與·100+跨境活動

免費下載·4000+跨境資料

免費下載·4000+跨境資料

免費學習·2000+直播課程

免費學習·2000+直播課程

免費加入·15萬+賣家交流群

免費加入·15萬+賣家交流群

2020-05-11 11:12

擁有超6億人口的東南亞是全球經濟發展最快的地區之一,經濟高速增長帶動消費力的提升。從人口結構上來看,東南亞市場呈年輕化特點,15-39歲人口占比高于全球水平,年輕化的消費群體更能昭示東南亞的消費潛力。

互聯網用戶增長速度快

不僅消費力年輕化,據悉,東南亞城鎮化的發展速度很快,且人口增長幅度遠超農村人口。在全球的范圍內,東南亞實際上是第三大互聯網用戶數的地區,僅次于東亞和南亞地區,預計到2020年,互聯網用戶數量將會達到4.8億,接近現在東南亞人口的80%,事實上這個預計數據是2019年出的,目前雖未達到,但是目前發展趨勢仍很可觀。

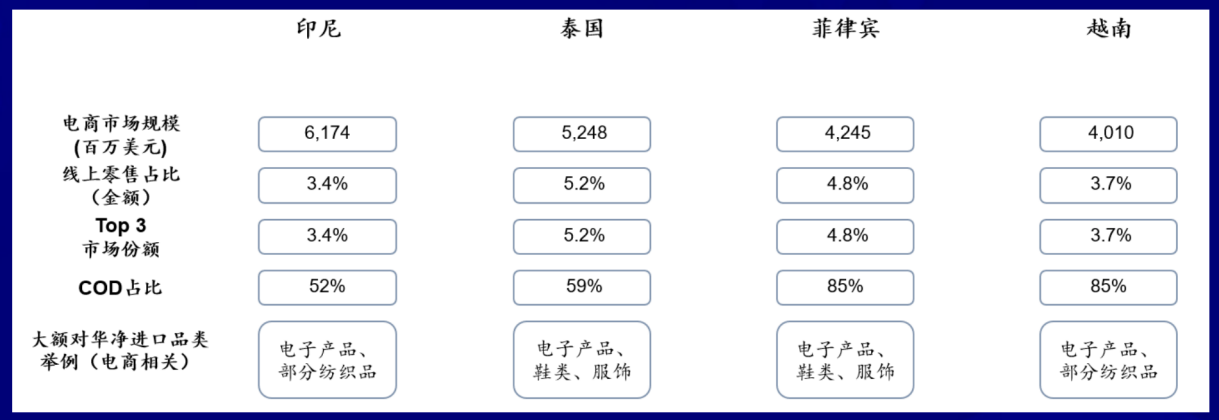

根據調查,泰國互聯網用戶每天會花接近5個半小時的上網時間,而印尼、菲律賓、馬來西亞的用戶平均每天在互聯網上花費的時間大概是4個小時,據了解,這幾個國家均位列全球移動互聯網使用率最高的10個國家以內,因此這塊的電商潛力還是蠻大的。

線下零售業態仍較為落后,供需矛盾凸顯

事實上,消費需求旺盛的另一面,是本地線下零售落后的現狀,在馬來西亞、印尼等國,傳統零售增長疲軟,甚至出現負增長的局面。目前東南亞線下零售業仍以傳統商鋪為主,個體化業態明顯,集約化程度低。低效的形態難以滿足日漸增長的消費需求。

如馬來西亞,傳統零售業態主導,主要為集市,雜貨店為主的傳統形態,超市、大賣場其次;不僅如此,當地零售行業的集中度也較低;且增長緩慢:馬來西亞超市和大賣場自17年來連續多個季度呈負增長。而印尼主要集中在傳統商鋪(夫妻店、區域性連鎖小店等形態),占比近60%;其次為minimarker(便利店=迷你超市),占比30%,其次為少量的超市、大賣場業態,占比約10%;但是除了便利店,外各渠道增速均呈放緩趨勢;雜貨店增速也緩慢。

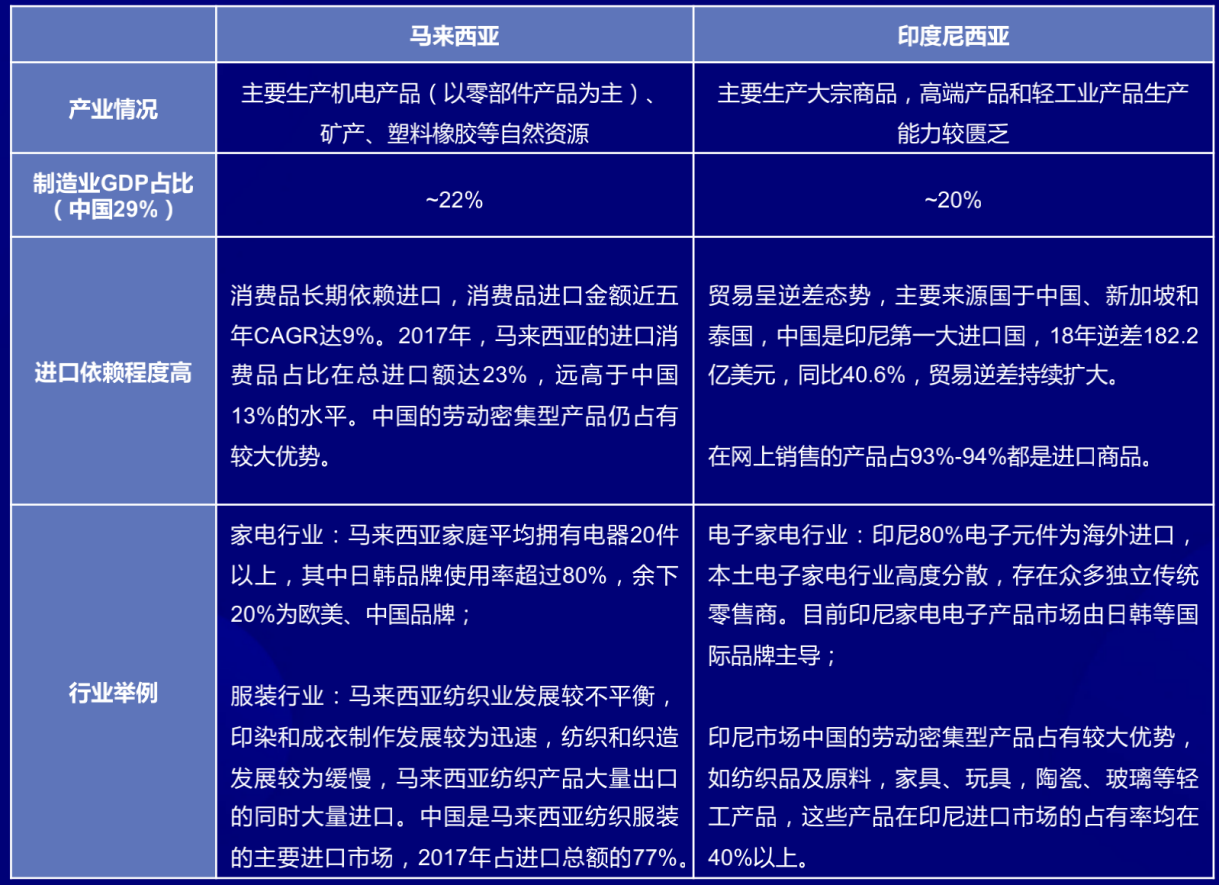

導致這種情況更為根本的是,由于產業鏈不完整,本地市場對于進口消費品有較高依賴度。

不過由于東南亞電商的發展,慢慢地開始彌補傳統零售短板。因地理位置、供應鏈優勢,中國成為東南亞重要的進口國之一。

不過剛起步不久的東南亞電商,正處于發展的初級階段,類似2010年左右時期的中國;

據了解,中國和東南亞商品存在同一類目下細分類別和品質的差異,性價比高的產品相對匱乏,中國供應鏈在東南亞各國仍有優勢;如何守住存量客戶的同時又能進一步快速覆蓋“更下沉”的大眾人群是東南亞電商當下所面臨的考驗。

通過調查,東南亞人對外來文化并不排斥,他們對全球熱門互聯網產品均持有開放包容的態度,比如Facebook、YouTube、Twitter、WhatsApp、Line、Instagram以及微信等在當地都有一定的市場占有率。

因此,中國賣家針對東南亞地區的品牌和社交媒體運營,可以直接圍繞上述產品展開。

中國賣家如何提升東南亞市場的用戶體驗

第一,語言本土化是出海最基礎的一步。

此外,從精細化的角度,則需要借助本地化運營的支持,了解當地的風俗習慣、節日、審美偏好等。

第二,了解當地互聯網環境。

1.流量分發。東南亞市場分發渠道就是App Store和Google Play,不同的地區雙端用戶占比不同。

2.登錄、Push和支付。主要還是利用FB,Google,Twitter等大頭產品的SDK,能夠滿足大部分的需求。

3.網絡和設備。整體來說東南亞地區的用戶設備不算特別好,安卓市場需要重點考慮包體大小。移動網絡的價格都不算低,用戶對流量的敏感程度大于國內。

第三,利用視頻社區。

與 2016 年相比,2019 年視頻 APP 占用戶上網的時間增長了 1 倍,這類 APP 已經成為東南亞互聯網用戶娛樂活動以外的首選。 畢竟在當地有內容需求,就有制作內容的需求。