免費參與·100+跨境活動

免費參與·100+跨境活動

免費下載·4000+跨境資料

免費下載·4000+跨境資料

免費學習·2000+直播課程

免費學習·2000+直播課程

免費加入·15萬+賣家交流群

免費加入·15萬+賣家交流群

2020-04-01 09:45

對于多數中國出口電商賣家而言,Club Factory的名字或許并不陌生。這家2014年創立于中國浙江的公司,不到6年時間注冊用戶數已超過7000萬用戶,且在用戶評價、客單價及復購率等方面都在業內處于領先地位。整合了多達數十萬家供應商以及數千萬SKU,其印度本地賣家業務也在近半年來實現了超過10倍的增長,成為印度電商平臺的翹楚。

手握過億用戶的Club Factory發展速度令人不禁欲對其進行一番解構,Club Factory究竟是如何成功打入印度市場并成為黑馬,從Club Factory成功案例反觀時下獨立站品牌出海的生存境遇又是如何?

淺析Club Factory深入印度市場的優勢、現狀及前景

1、初入市場期,采用差異化策略。坐擁近千億美元規模的印度電商市場素來搶眼,Club Factory盡管在2016年3月便獲得數千萬人民幣A輪融資,但進入印度時形勢并不樂觀。前有老牌本土電商Snapdeal,后有國際巨頭亞馬遜、阿里巴巴等競相搶食,Club Factory若想在群狼環視下的印度市場分得一塊肉實屬不易。幸運的是,Club Factory早期策略明確,對本地電商平臺的構想是“更開放的平臺化電商”,以形成自己的差異化和競爭優勢。通過非標商品覆蓋二三線以下城市,借鑒中國電商的款式多和價格低這兩大優勢,采用輕自營的模式快速滲入印度電商市場,迅速賺到第一桶金。

2、飛速增長期,迅速提高用戶量。2018年是Club Factory快速成長的一年,相關數據顯示,2018年第四季度其用戶量從2016年的120萬暴增到5000萬以上,日活量也從不到2萬達到破100萬記錄,狂野的發展速度還吸引了寶萊塢巨星及世界小姐冠軍為其坐陣。

而其快速增長的背后實則暗藏兩大契機:一是效果廣告推廣,Club Factory 通過與Facebook、Instagram、Google、Twitter等海外主流媒體渠道實現付費廣告推廣,從而獲取更多用戶;二是品牌廣告助力,除了效果廣告加持以外,Club Factory也開始嘗鮮品牌廣告,借助明星品牌代言效應,2018年印度排燈節促銷活動期間,Club Factory所拍攝的這一系列廣告在印度引發了巨大反響,其中手機配件、服飾、日用品等在平臺上廣受歡迎。

3、增長瓶頸期,受當地政策困擾。樹大招風,快速增長背后必然引起關注,尤其是當地政府部門。受2019年印度政府嚴查跨境電商逃稅政策影響,Club Factory的銷售量下降了近70%,同時App下載量也隨之下跌。彼時Club Factory的品牌口碑因非標品的質量問題和跨境電商的物流問題紛紛受到用戶吐槽。該經歷也警醒跨境電商賣家,在增長的過程中也切勿忽視產品質量和用戶體驗的重要性。

4、再次騰飛期,抓住新平臺流量紅利,塑造本地品牌。Club Factory在2019年完成D輪融資1億美元。隨著資本的加持以及平臺源源不斷的“自我造血”,Club Factory的印度版圖變得“更加開放”,這體現在兩個方面:

一方面,通過擴大品類和讓當地賣家加入印度市場,讓目標用戶更開放。同時,對于以前沒有做但有發展潛力的品類,團隊也會重點給予支持,例如印度傳統服飾莎麗就是典型品類;

另一方面,基于團隊一直以來的技術積累和平臺數據繼續完善了商家、商品和消費者之間的數據圖譜,強化了他們的技術壁壘,同時也會將這部分數據開放給生態合作伙伴。

區別于其他跨境電商平臺,Club Factory的最大不同之處在于本地用戶“0%傭金”服務。同時,其還在印度電商平臺提出了加強網店概念的建議,允許買賣雙方通過平臺開發的通信應用聯系起來,改變了印度電商壟斷平臺買賣雙方信息的狀態,讓中小賣家更好地運營自己的用戶。

SUGA蘇嘉創始人Jaron Ta認為:“此系列服務架構實際上可類比為‘淘寶 C店’,Club Factory成為印度具有影響力的在線銷售渠道,通過‘印度授權生態’這一愿景逐步落地,甚至在印度本土電商如民族服飾等傳統的強勢產品中也是如此。”他表示,Club Factory在整個跨境環節核心優勢就在于,通過數據不斷優化自身業務模式,從大數據改善一件發貨模式,到當地Hyper-Local的數據垂直模式,由原本的橫向玩家,轉變為垂直當地B端的整合零售。

更為重要的是,自去年3月,Club Factory 就開始加大投入應用安裝的付費推廣,尤其瞄準剛風靡起來的TikTok (抖音海外版),Club Factory核心技術團隊(來自Facebook、斯坦福、卡內基梅隆、浙大等高校的計算機專業背景)敏銳的視角抓住了新平臺流量紅利。

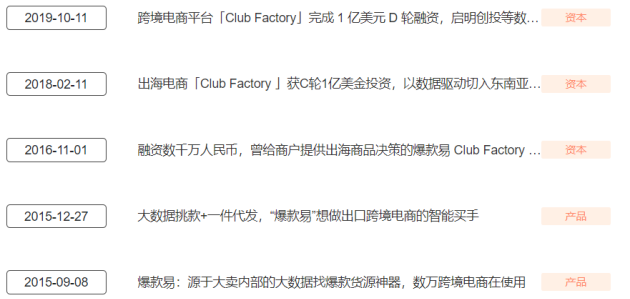

(Club Factory的發展大事記)

解讀獨立站出口缺乏全球知名品牌之謎

狂野的發展速度,令人嘆為觀止的投資團隊,Club Factory以黑馬之姿成功打入印度市場并成為這片新大陸里出海電商的新秀。而在成功案例背后,我們需要思考的是為何獨立站品牌出海的大軍中,包括Club Factory、SHINE、執御、蘭亭集勢等都還僅僅局限于某一垂直市場,始終未出現具備全球影響性的大品牌的身影?中國制造品質在海外市場有目共睹,但品牌影響力卻難以突破的根本原因是什么?

跨境電商賣家John對此解釋了五點原因:

第一,公域流量已觸天花板。公域流量已知的曝光渠道,流量成本不斷攀升,激烈競爭導致利潤降低,流量愈加昂貴。而對于傳統的電商模式和跨境賣家,僅有供應鏈創新帶來的利潤和社會工資的利潤,最終所剩的利潤空間儼然不如以往那么樂觀。

第二,時代在轉變。從互聯網到移動端,從實體到電商,消費者經歷這么多年也在迭代,已經不再是單純滿足于質量好,品質優這樣的基本需求點。

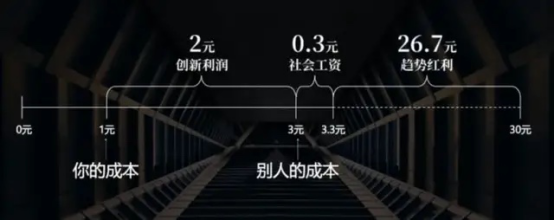

第三,賣家面臨新的定位。如果還僅是傳統思維的銷貨模式,必然會出現如下圖展示,當趨勢紅利期結束后,此類賣家和供應鏈只能掙取所謂的社會工資的利潤空間。沒有利潤空間就無法良性去擴張和驅動業務升級。

第四,趨勢紅利不再。誠如《新定位》書中所言,過去消費者的認知里每個領域能容納7個品牌左右。而現在乃至未來,消費領域愈加“碎片化”趨勢,消費者所能記住的僅是每個行業中的1個品牌,這就意味著爭奪傳統品牌的位置在減少。要想創造一個刻骨銘心的品牌實屬不易,缺乏趨勢紅利和利潤紅利,談何擴張。

第五,私域品牌崛起。未來必定會出現大量的私域品牌,而非是出現很多人所共知的品牌才叫品牌。小眾剛需的深度垂直,會形成私域品牌,盲目要求市場一再的涌現出新興公域品牌,一定不是個可靠的想法。

Jaron Ta則以克萊頓·克里斯滕森提出的高利潤守恒定律做進一步解釋,該定律指出,當模塊化和商品化的共同作用使得價值鏈上某一階段的高利潤憑空消失時,與之相鄰的階段中往往會出現能夠聚集高利潤的專利性產品。

“更廣泛地說,打破以往的集成系統(商品化和模塊化)會破壞現有的價值,同時讓新進入者整合價值鏈的不同部分,從而獲取新的價值。”Jaron Ta認為,“在互聯網上,貨架空間實際上是無限的。因此從目標來說,是將營銷、零售和生產整合到一起,這也正是所有電商平臺或者平臺品牌面臨的痛處。當無法將互聯網營銷的利潤,即流量的最大紅利完整歸到自身,從而面對不斷增加的獲客成本,電商品牌或者平臺品牌往往難以高速增長。通常情況下,品牌和賣家的關系是相輔相成的,平臺給與賣家帶來流量支撐,賣家提供優質貨物給與平臺。”

他進一步指出:“競爭加劇的潛在結果之一或許是平臺公司的生存能力需要提高,如果缺乏直接商業模式的品牌,僅是簡單地把受眾聚合起來的平臺價值則會降低。”這也是為何蘭亭集勢無法更進一步的原因,單純通過低價貨物傾銷聚集受眾,很容易聚集越來越多的低價非標賣家,進而無法產生核心競爭力。如果價值鏈的某些部分變得自由了,那不僅意味著機會,也是整個價值鏈即將轉變的警告。

(文/雨果網 陳林)

【特別聲明】未經許可同意,任何個人或組織不得復制、轉載、或以其他方式使用本網站內容。轉載請聯系:editor@cifnews.com