免費參與·100+跨境活動

免費參與·100+跨境活動

免費下載·4000+跨境資料

免費下載·4000+跨境資料

免費學習·2000+直播課程

免費學習·2000+直播課程

免費加入·15萬+賣家交流群

免費加入·15萬+賣家交流群

2020-03-27 10:14

為便于相關減免稅政策實施和報關單填制,海關總署新增了2種征免性質,同時明確部分征免性質適用的監管方式,自4月1日起執行。具體有什么變化呢,趕快來了解一下吧!

新增2種征免性質

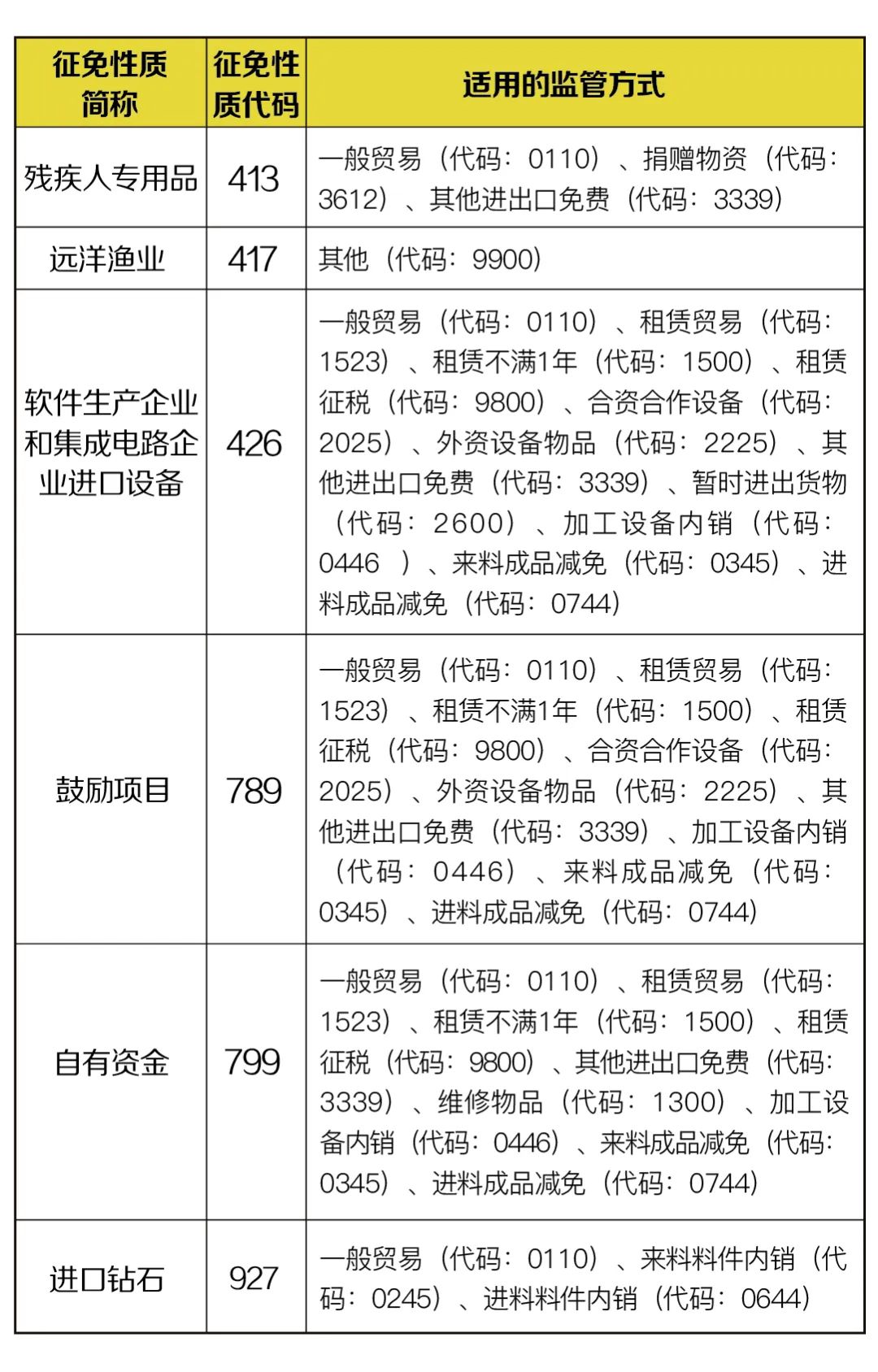

要點1:對軟件生產企業、集成電路設計企業和集成電路生產企業進口專用設備稅收政策,增設“軟件生產企業和集成電路企業進口設備(代碼426)”

請注意! 符合軟件生產企業、集成電路設計企業和集成電路生產企業進口設備稅收政策的減免稅貨物,征免性質原分別適用“國批減免(代碼:898)”“集成電路(代碼:422)”,4月1日起適用“軟件生產企業和集成電路企業進口設備(代碼:426)”。

要點2:對鉆石及上海鉆石交易所有關稅收政策,增設“進口鉆石(代碼:927)”

符合鉆石及上海鉆石交易所有關稅收政策的減免稅貨物,征免性質原適用“國批減免(代碼:898)”,4月1日起適用“進口鉆石(代碼:927)”。

明確6種征免性質適用的監管方式

此次海關總署明確了6類減免稅政策對應的征免性質適用的監管方式,大家在辦理相關貨物《征免稅證明》和進口報關等手續時,注意填寫正確的征免性質和監管方式。

下面給大家介紹一下6種征免性質適用的監管方式!

注意事項

4月1日前,在軟件生產企業和集成電路企業進口設備、進口鉆石有關減免稅政策項下出具的,適用原征免性質的《征免稅證明》,仍可正常使用。如未使用的,需到主管海關作廢重出。

海關小知識

征免性質是指海關對進出口貨物實施征、減、免稅管理的性質類別。征免性質分為照章征稅、法定減免稅、特定減免稅和臨時減免稅四部分。此次調整的是特定減免稅的部分征免性質。

監管方式是以國際貿易中進出口貨物的交易方式為基礎,結合海關對進出口貨物的征稅、統計及監管條件綜合設定的海關對進出口貨物的管理方式。

一份報關單只允許填報一種征免性質,涉及多個征免性質的,應分單填報。

(來源:外貿精英網)

以上內容屬作者個人觀點,不代表雨果網立場!本文經原作者授權轉載,轉載需經原作者授權同意。