免費參與·100+跨境活動

免費參與·100+跨境活動

免費下載·4000+跨境資料

免費下載·4000+跨境資料

免費學習·2000+直播課程

免費學習·2000+直播課程

免費加入·15萬+賣家交流群

免費加入·15萬+賣家交流群

2020-01-12 11:06

根據iiMedia Research(艾媒咨詢)發布的《中國化妝品電子商務行業報告》獲悉,從2014年至2018年,中國化妝品的銷售額從1825億元增長逐年增長至2619億元;其中,大部分化妝品銷售額來自線上消費渠道,化妝品網購的滲透率從2014年的53.4%提升至2018年的74.2%。

隨著中國電商環境發展愈發成熟,網購將繼續成為中國用戶購買化妝品的最重要渠道,而化妝品網購市場規模也將持續增長。

化妝品網購市場持續增長階段,從2012年至2018年,中國化妝品市場年復合增長率達8.0%。隨著“顏值經濟”的崛起,化妝品消費規模持續擴大。回歸電子商務行業,由于各網購平臺接觸點結構存在差異,化妝品的網購轉化率也存在差異。

從化妝品網購平臺總體全站、平臺首頁以及平臺促銷頁三個方面的轉化率來看,化妝品網站總體轉化率最高,為20.5%;首頁轉化率主要由垂直B2C平臺貢獻,因此化妝品網購平臺總體首頁轉化率低于全站轉化率為14%;而促銷頁轉化率中來自綜合B2C平臺的比例高于首頁,因此促銷頁的化妝品轉化率整體高于首頁轉化率,為17.9%。

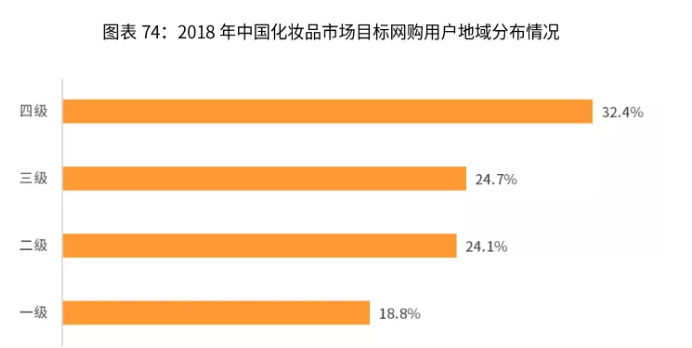

在推動這個轉化率提高的背后,化妝品網購用戶畫像逐漸成型,據艾媒咨詢顯示,在愿意網購化妝品的用戶中,有38.8%來自一線城市,30.6%來自二線,15.6%來自三線,及15%來自四線及其它城市。由此可見,網購化妝品的主力軍仍集中在一線城市。

報告還顯示,從“化妝品”關鍵詞在中國不同地區的網絡熱度來看,廣東地區的網民最關注化妝品相關的資訊,其次是浙江、山東、湖北等地。因此,廣東地區成為化妝品的主推市場。

再從消費者購買情況來看,數據顯示約有一半的消費者每半年購買3到5次化妝品,22.9%一年購買1-2次,而13.8%的消費者會根據季節情況來購買,12.8%表示一個月購買1次或多次化妝品。因此,總體來看中國消費者對于日常必備的化妝品需求量較大,購買頻次高。

那么,化妝品網購用戶主要特點有哪些?

從年齡層方面看,19到25歲的用戶中,約33%傾向于購買護膚品,28%傾向于購買彩妝,17%傾向于購買護發產品;26至30歲的用戶中,約33%的用戶傾向于購買護膚品,22%傾向于購買護發產品,13%傾向于購買洗浴產品;31至40歲的用戶中,傾向于購買護膚產品、洗浴產品、護發產品的比例分別為32%、24%和17%。

總的來看,不同年齡層的化妝品網購用戶對不同類別的化妝品的消費偏好差別不明顯,但19歲至25歲年齡層的用戶對于彩妝產品網購的需求相對較大。

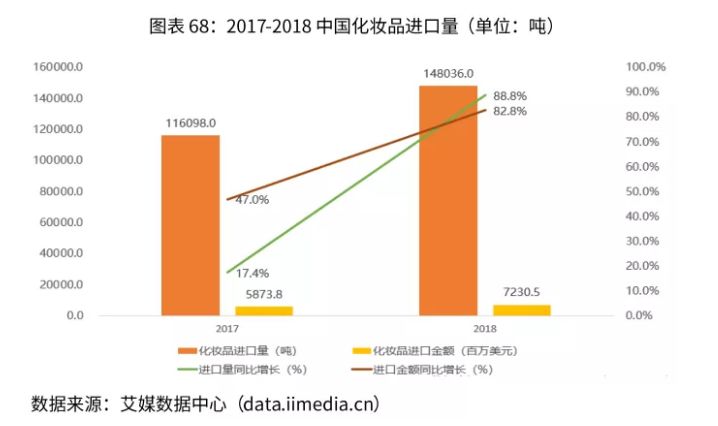

化妝品進口規模及前景分析中可以看出,2018年,中國化妝品進口量實現14.8萬噸,同比增長88.8%;同年,化妝品進口金額達到7230.5百萬美元,同比增長82.8%。目前,中國化妝品市場呈現由國際品牌主導的狀態,因此化妝品進口規模在近年來不斷快速增長。在未來很長一段時間,國際化妝品將持續在中國市場穩定發展。

化妝品行業發展趨勢呈現多樣化,轉型成為必要。在電商平臺高速發展的新時期,品牌抓住消費升級機遇,拓展電商渠道、拓展新興品類等。伴隨著下沉市場的出現以及消費者消費習慣和消費觀念轉變,化妝品品牌多管齊下實行多元化的銷售渠道建設,在鞏固原有傳統銷售渠道的同時布局電商渠道,實現多渠道銷售。

報告最后指出,未來,中國依然是全球具有潛力的化妝品消費市場,越來越多的國際大牌、本土品牌將加入到中國電商平臺中,不斷下沉到各級城市的消費市場以及各個化妝品消費群體當中。

附:跨境電子商務零售進口商品清單(19年版)個護彩妝類