免費參與·100+跨境活動

免費參與·100+跨境活動

免費下載·4000+跨境資料

免費下載·4000+跨境資料

免費學習·2000+直播課程

免費學習·2000+直播課程

免費加入·15萬+賣家交流群

免費加入·15萬+賣家交流群

2019-12-19 18:45

1、菲律賓跨境匯款市場

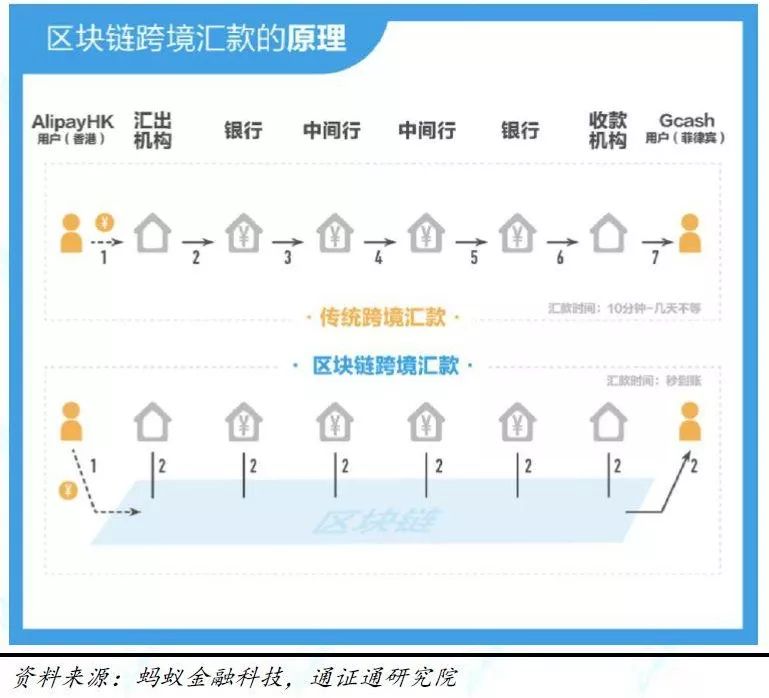

目前無論是哪種匯款方式,都有各種中間銀行,中介的參與,并收取一定比例的手續費。而且整個匯款的流程需要耗費相當大的成本和時間,尤其是跨境匯款,前后需要經過開戶行、央行、境外銀行等多道手續,且不同機構有自己獨立的賬務系統,系統間并不相通,因此需要多方建立代理關系、在不同系統進行記錄、與交易對手進行對賬和清算等,效率和成本問題就更加突出。

據世界銀行的統計,全球跨境支付的規模以年均5%速度在不斷增長。說到東南亞的跨境匯款,那就不得不要提到一個國家了--菲律賓,菲律賓全國總共1000萬海外勞工,遍布世界各地,這1000多萬海外勞工每年給這個國家的匯款高達330億美元,還貢獻了這個國家10%的GDP。

同時菲律賓作為世界傭人第一國,在1000多萬的海外勞工中,有超1/3的人都在當傭人,這一比例著實是相當的驚人,也就是說這個國家的一部分創收都要靠這些“傭人”的海外匯款來支撐,著實是讓人非常意外。

菲傭群體往往收入不高,因此匯款的成本手續費對于他們而言就已經是一筆不小的數目了,如果以小額多次匯款,還會被多次征收手續費。除此之外,匯率的問題和復雜的流程也是不容忽視的,到賬時間難以把握,去到銀行柜臺也是耗時耗力,整個流程下來還有可能出現把錢匯丟的問題,出現了狀況退錢還需要等待更久的時間。

表面上看起來,人們也不會想到這些菲傭會主導技術的創新,但是變革正在她們的智能手機之中發生著。

2、新技術賦能跨境匯款升級

昂貴的網絡,加上復雜的加盟要求和其它技術、監管障礙,決定了傳統跨境匯款方式并不具備競爭優勢。放眼全球,早在幾年前就有許多國家的主要銀行都已經通過與科技公司合作的形式推出一些關于區塊鏈的試驗項目,包括在支付、證券交易、結算清算等方面。

埃森哲也曾發過一份《區塊鏈技術:銀行如何構建實時全球支付網絡》的報告,其中就指出北美和歐洲地區90%的大型銀行都在探索區塊鏈支付技術。這些頂級銀行中30%正進行區塊鏈技術在支付領域的研發或者已進入概念驗證階段。同時還提到,區塊鏈技術在銀行業最受歡迎的應用領域為支付,近一半的研究者專注于銀行之間的跨境轉賬,而跨境匯款是第二大受關注的應用領域。

2017年開始,阿里巴巴螞蟻金融是全球申請區塊鏈專利最多的公司,也在一直不斷探索區塊鏈應用的邊界。就在去年6月,螞蟻金融旗下的支付寶香港公司與菲律賓最大的電子錢包GCash (Gcash 是2017年螞蟻金服和菲律賓數字金融公司 Mynt 共同打造的菲律賓電子錢包,有菲律賓版支付寶之稱)合作,就宣布推出區塊鏈跨境實時匯款服務,可為中國香港和菲律賓之間提供實時匯款服務。

據了解若在香港匯一筆錢到菲律賓,錢款到帳時間僅需3秒。大大地幫助了在當地工作的菲律賓等東南亞勞工方便快捷地寄錢回家。而AlipayHK與Gcash合作,也成為了全球首個在跨境匯款全鏈路使用區塊鏈的電子錢包,可令跨境轉賬速度加快,大幅降低成本的同時,更能提升交易過程的透明度,做到了跨境匯款也能像境內轉賬一樣實時到賬,7×24小時不間斷、省錢省事、安全透明,可謂重新定義了“跨境匯款”。

3、出路--掌握技術順應發展

目前,區塊鏈誕生已有10多年的時間。在匯款上的應用,區塊鏈其實就是開放的分布式賬本,可以記錄兩方的交易信息,使用戶可以實時驗證交易,不需要中央機構。減少了交易信息的中轉流程,提高交易處理效率,剔除了中心機構運營的成本負擔,網絡上所有節點平等參與交易的驗證、記錄,排除了被任何中心組織控制的風險。從這個角度出發,區塊鏈技術尤其適合在不同主體間溝通效率低、連通成本大的領域應用,因此跨境匯款確實是一個非常好的區塊鏈的應用模式,也是其中最典型的場景之一。

把握住這門技術不僅可能造福更多國家和地區的用戶也能在跨境支付領域分享豐厚的利潤。就菲律賓市場而言,使得在外的勞工改變傳統的匯款方式,扭轉對此的認知是十分重要的,并且讓他們的家人也要接受通過手機接收匯款,這或許依舊尚需時日,但相信這并不難做到。因為新的技術讓金融變得更簡單,安全,透明、可信,順應社會各階層和群體的需求,為他們提供適當、有效的金融服務,做到真正服務每一個普通大眾,為他們提供便利。

目前全球仍有17億人沒有銀行賬號,但絕大部分人都擁有手機,所以區塊鏈+支付對人類金融的未來影響可能遠遠超出我們的想象。(來源:公眾號7點5度)

以上內容屬作者個人觀點,不代表雨果網立場!本文經原作者授權轉載,轉載需經原作者授權同意。