免費參與·100+跨境活動

免費參與·100+跨境活動

免費下載·4000+跨境資料

免費下載·4000+跨境資料

免費學習·2000+直播課程

免費學習·2000+直播課程

免費加入·15萬+賣家交流群

免費加入·15萬+賣家交流群

2019-12-09 09:23

在剛過去的“黑五”和“網一”節日,不少賣家頻頻爆單,一大波美金納入囊中。但就在旺季前,亞馬遜賣家又收到平臺催促提交“德國稅務證書副本”的郵件,新一輪的封號潮又即將開啟。當下旺季仍在繼續,賣家切不可掉以輕心,處于問題高發階段,賣家仍需關注賬號安全,做好預防審查的準備,排除VAT隱患。

一封揭發信,德國本土賣家撕開稅務合規“隱身衣”

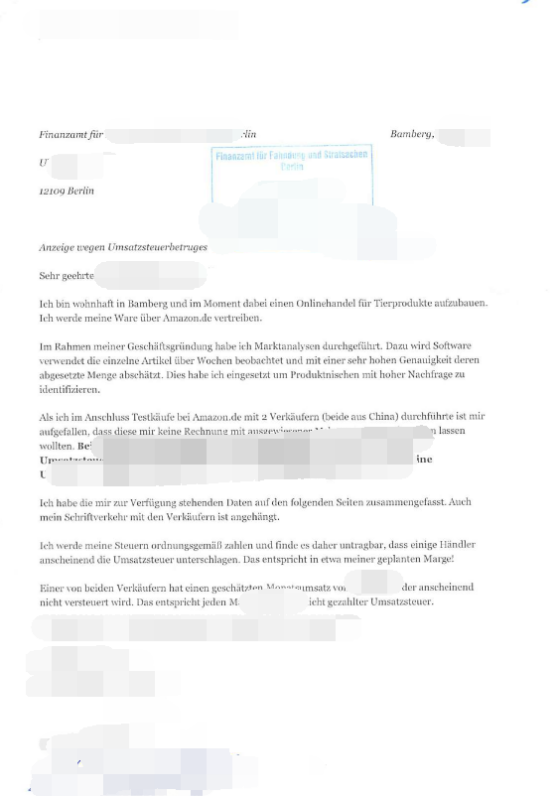

由德國柏林稽查凍結賬號的稅務部門受理的CASE,近期被披露出來。緣起于當地電商賣家,對發票等稅務合規性問題進行投訴揭發。

(圖為本土賣家的揭發信)

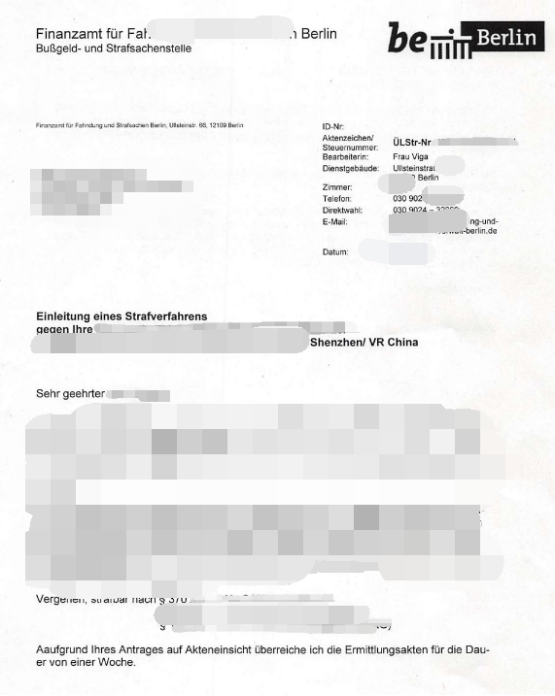

(圖為稅務局通知信封面,對案件事由作簡述)

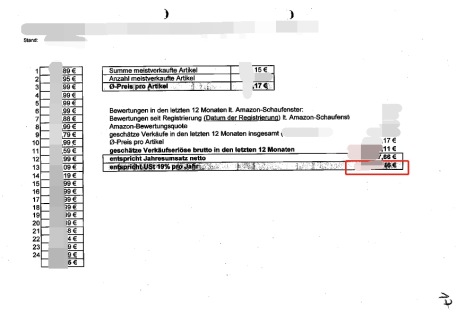

在收到投訴信后,柏林稅務部門對目標賬號全店熱銷品Listing進行評估。

(稅務局由于缺失亞馬遜實際銷售數據,通常先根據目標賬號的德國站點的評論記錄和商品標價來進行綜合估算。

目前的大部分案例的處理方式:

1、根據評論數量,按特定比例反推估算商品銷量;

2、再對德國站點熱銷商品加權得出均價;

3、相乘得德國站應稅銷售額估值;

4、再調取往期申報繳稅記錄比對。如兩者差距懸殊,稅務局作出賬戶凍結處理決定。)平臺在凍結賬戶的同時,以郵件形式通知電商賣家緣由、案件相應稅務局工作號。稅務合規審查:稅務局發布工作號為”AB (444) SG 25”開頭形式。常規少交/漏交稅金:同樣觸發稅務局封號——該類情形對應工作號格式為:D-16/673/12345(本地稅號)-ZE11(兩位數字)-PfEVfg。

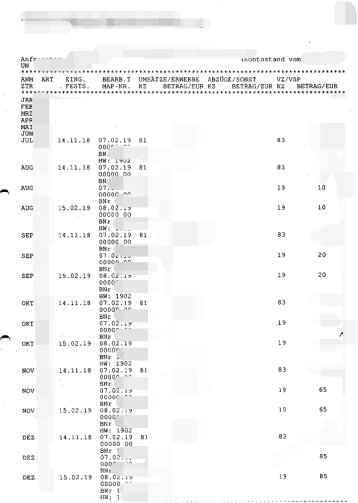

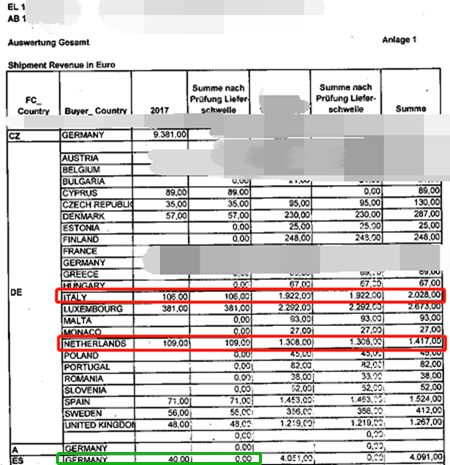

由平臺方提供完整數據,稅務局重算被封賬號德國應交增值稅金額。

圖內部計算表。

德國稅務局核算目標賬號本國應稅金額——嚴格遵循發貨國原則,并考慮遠程銷售限額因素。

以銷售站點國意大利(IT)及周邊國荷蘭(NL)為例,閾值以內銷售均在發貨地德國,作應稅處理。而德國作為到貨國,接收亞馬遜西班牙(ES)倉庫發出的40歐元訂單,稅務局判發貨地國家征稅,不納入德國應稅范疇——依然堅持發貨國交稅原則,這一單40歐元西班牙交稅。按照目前的經驗,德國稅務局在追查過程中不追問客戶是否有西班牙稅號,是否已在西班牙繳納這筆交易的增值稅。

通過實務,TAXEURO德國一歐會計師事務所(以下簡稱“一歐”)歸結三點:

1、德國稅務局不會幫助其它歐盟國家的稅務局征收應在其本國交納的增值稅;

2、德國稅務局僅考慮本國應征收部分的VAT,電商賣家在發貨國和到貨國是否已經有稅號,是否在當地足額交稅,是否在當地多交或者少交增值稅,不影響德國稅務局(主管中國和香港電商的稅務局)的算稅原則;

3、強行在德國交納了本應在其它歐盟國家的增值稅,并不會降低或者減少電商在其它歐盟國家的稅務風險。

而按照平臺最新的歐洲站點服務協議,賣家能否有30天緩沖時間,將庫存移出?

答案顯然是否定的,原因兩點。

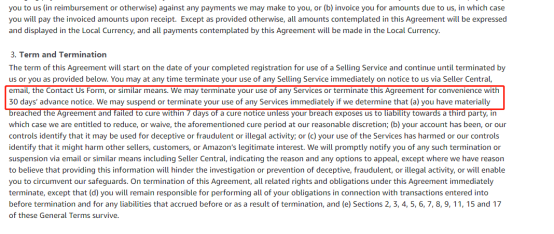

原因1:相關條款注明,未履行合規義務,平臺可立即移除銷售權限。

亞馬遜有權經提前 30 天通知后無因終止賣家對任何服務的使用或終止本協議。若發現以下情形,亞馬遜有權暫停或立即終止賣家對任何服務的使用:

(a)、您實質性違反了本協議并在收到補救通知 7 日內未進行補救,除非您的違反導致我們將向某第三方承擔責任,則我們有權合理自行決定減少,或取消上述提到的補救期限;

(b)、您的賬戶被檢測到或由我們識別出您的賬戶被用于進行詐騙、虛假或非法活動;

(c)、您對服務的使用有損或我們識別出您對服務的使用可能損害其他賣家、客戶或亞馬遜的合法利益。

原因2:稅務局開出行政執法書,由電商平臺執行。

內容包括行政法或公法等相關權利義務規定:電商與賣家之間的民事關系(條款協議)、行政處理(電商賬戶凍結),后者的生效/執行為優先順位。

平臺發“稅務副本催促郵件”,歐洲VAT你方唱罷我登場

“郵件通知是電商平臺作為第三方履行監管責任的表現,本質上是要求賣家先進行自檢。”一歐中國區負責人梁文針對近期亞馬遜德國站“催促郵件”事件發表看法,他進一步解釋道賣家自檢可分為兩種情況:一是有德國納稅義務;二是無德國納稅義務。

有德國納稅義務:

1、在德國當地有庫存倉儲,并進行本地、歐盟跨境銷售。

2、自然年內,德國沒有庫存倉儲,從其他歐盟國對德國境內最終個人客戶遠程銷售超出10萬歐元閾值——需及時申請德國稅務證書副本,提交至后臺,避免賬號凍結。

無德國納稅義務:

1、訂單包裹的始發地,都為歐盟外第三國、地區,且由收件方負責報關,比如中國直發。

2、在德國當地無倉儲痕跡,且其他歐盟國庫存銷往德國境內,總金額自然年內累計不超10萬歐元。——僅需在后臺進行無納稅義務的免責聲明。

據梁文介紹,根據他們在德國柏林稅局實時的了解,最近一年里,德國稅局頒發給第三地國家(包括中國地區)的稅號約3萬個,可見平臺推動合規化進程的決心和力度之大。

德國VAT的爆發僅僅是歐洲“全額納稅”的一個縮影。據了解,自2017年德國VAT爆發之后,不同國家開始監督電商平臺,加大力度打擊大規模增值稅逃稅行為,尤其是針對中國賣家。

歐洲不同國家的稅務要求,賣家該注意哪些事項?

稅務風暴正從德國蔓延到整個歐洲市場,不同的國家對稅務合規的要求是否一致,跨境電商賣家又該注意哪些事項?

梁文表示,當前英國雖有脫歐的不確定性因素,但是賣家要做好當下,均勻、持續用自有VAT稅號清關。符合低稅率的使用條件或者標準稅率情況下,有效利用前期的進項。在日后HMRC例行審查中,對證明貨物來源方面,有非常大的幫助。

針對德國市場,賣家須注意以下5點事項:

1、每月僅有10天的申報繳稅窗口,一旦逾期就會出現催款單,罰款最高可達1.稅金的10%,還有滯納金等;

2、現階段的賣家應該遵循發貨國報稅原則,再根據實情進行調整。目的國超閾值,超出部分不能在發貨地德國報稅。按照一歐的申報和查稅經驗來看,德國稅務局原堅持按照發貨國原則;

3、需要規范開具銷售發票,一旦信息有誤,賣家幾乎負全責,甚至能成為導火索,引發稅務局審查。例如上述案例中,賣家因發票不合規,買家向稅務局揭發,導致賣家被封號查稅;

4、德國進口清關的稅單,賣家務必理清貨物接收人、清關代理人、VAT號等信息,避免銷項申報期間,稅局駁回抵扣的請求;

5、德國稅務稽查賬號凍結,由不同的稅務部門分類負責。但基本圍繞著銷項隱瞞申報展開,部分緣起逾期未繳稅金、惡意退稅騙稅。

對于同為財政代表制度的意法西三國,賣家須注意以下3點:

1、稅號注冊類型需要甄別,避免稅務代理錯誤注冊,進而后期衍生出企業所得稅、社會保險費、個人所得稅等費用負擔;

2、申報時間窗口和繳稅到賬限期,都需跟代理確認,預留賬戶余額;

3、三個國家都有(買方)反向征稅規定,在稅金計算上,需要精準剔除不含VAT的訂單,避免稅金多繳。

2020歐洲稅改前瞻,中國跨境電商賣家合規路怎么走?

VAT,已是中國賣家亟待破解的難題,如果賣家想要賬號持續長久的經營下去,還是要遵守歐洲各國法律法規。

從目前來看,歐洲相關稅務政策仍在不斷進行完善。

根據歐盟quick fixes規定,2020年起,貨物流轉將進行申報——EC Sales List(ESL)、Intrastat以監控海外電商企業合規。未盡完整申報義務,歐盟內部B2B交易將不再為免稅交易,跨境電商將面臨最高25000歐元處罰。例如亞馬遜泛歐計劃內部調配庫存“FC-Transfer”、遞延清關(荷蘭比利時港口)貨物轉運其它國家(比如德國)。

梁文告訴雨果網,作為頭部電商平臺的歐洲稅務主要供應商,一歐也有收到其他聯邦州稅務局有關跨境貨物流轉的討論,以及平臺內部更換官方稅務供應商的信件。這些零星的消息都可以預見歐洲稅務未來的執行力度,一歐也將及時捕捉和跟蹤各項信息,實時反饋給賣家。

此外,2017年末歐盟頒布的增值稅改革指令也將于2021年生效,當下已陸續有歐盟國將指令內容編入本國法律。根據目前指令的內容(暫未有新補充的法條),2021年,平臺將負責對B2C訂單的結算流水進行價稅分離。其中VAT部分,由平臺負責申報和繳至稅局,賣家賬戶只收到不含稅凈銷售的款。而退稅抵扣,B2B交易,獨立站銷售額等,則仍由賣家來履行申報義務。

梁文認為,倘若如此,今后賣家產品價格趨同,VAT稅后毛利也將處于同一起跑線,那么賣家應提前注重品牌化,跟上游供應商深度綁定,將成本控制作為核心競爭力之一。

綜上,面對嚴峻的歐洲VAT困局,中國跨境電商賣家如何應對呢?

以英國和德國為例,英國HMRC、德國稅務局審查處罰的表現形式包括:英國清關進口文件C79缺失,抵扣無效;英國優惠稅率Flat rate scheme資格取消,賣家需補繳歷史流水10%稅金差額;德國延遲報繳稅罰款滯納金,最高可達稅金10%比例。

“一旦牽涉到上市企業的關聯公司賬號,相關處罰的影響會形成蝴蝶效應。比如德國稅務局會對英鎊歐元賬戶連同凍結,并暫停關于該國的任何入倉、派送任務,庫存扣押。賣家賬號解封需用時多月甚至長達1年多。這對資金流和存貨跌價準備都有很大負面作用。”梁文告訴雨果網。

一歐對此提出全套解決方案,通過結合稅局查驗的頻次、方式、態度,為賣家形成一套預警防范方案。

據了解,一歐目前已跟頭部電商上市企業的IT部門進行技術對接,將敏感信息與算稅要素進行分離,多套定制方案保密計算,即時為企業反饋申報回執。從“規范清關-算稅復核-繳稅到賬”形成一條快捷標準的流水線,幫助企業在極短的申報窗口期,爭取到更多的繳稅轉款時間,從根本上為電商企業降本增效。同時也跟深圳政府機關的顧問律所緊密合作,為客戶提供整體的法律和歐洲稅務解決方案。

VAT步步緊逼,留給賣家的期限已經不多了,在接下來的經營中,一定是誰合規,誰留下,“剩”者為王,跨境電商賣家,你做好充足準備了嗎?

如果你還想了解更多專業的VAT知識,想要獲得專業人士的指導,請迅速掃描下方二維碼,大咖在線解答,這么好的機會可不要錯過了哦!

(文/雨果網 吳桂真)

【特別聲明】未經許可同意,任何個人或組織不得復制、轉載、或以其他方式使用本網站內容。轉載請聯系:editor@cifnews.com