免費參與·100+跨境活動

免費參與·100+跨境活動

免費下載·4000+跨境資料

免費下載·4000+跨境資料

免費學(xué)習(xí)·2000+直播課程

免費學(xué)習(xí)·2000+直播課程

免費加入·15萬+賣家交流群

免費加入·15萬+賣家交流群

2019-11-21 13:52

亞馬遜賣家應(yīng)該都知道,出口的貨物在采購中無法取得購貨發(fā)票,在當(dāng)下是普遍存在的問題,而沒有購貨發(fā)票就意味著按照規(guī)定需要出口征稅處理,這對咱們亞馬遜賣家來說非常不友好。

對此,2019年10月26日,國家稅務(wù)總局發(fā)布《關(guān)于跨境電子商務(wù)綜合試驗區(qū)零售出口企業(yè)所得稅核定征收有關(guān)問題的公告》。這對于咱們亞馬遜賣家來說,無疑是一個重大利好消息。

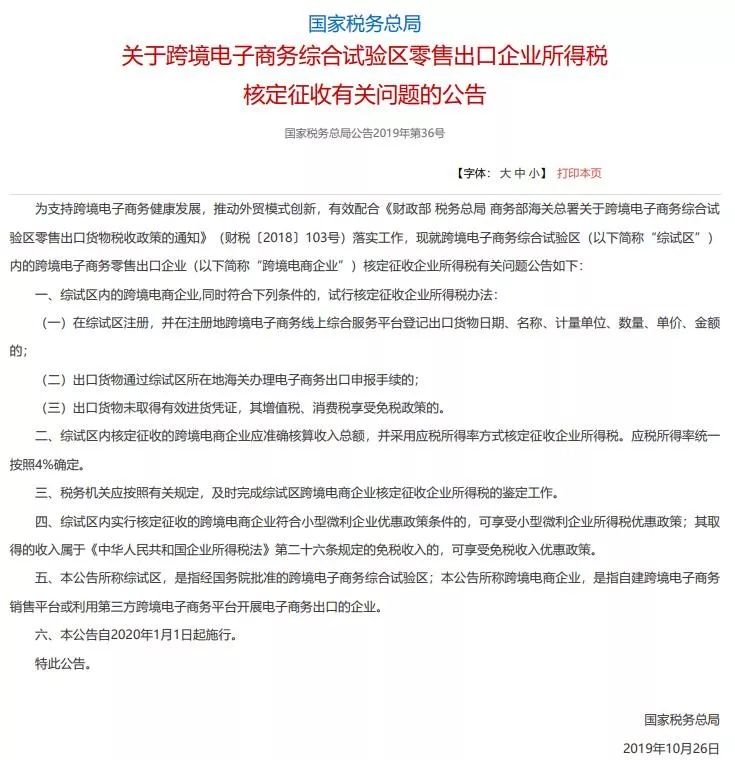

政策原文如下:

《公告》指出,對跨境電商綜試區(qū)內(nèi)的跨境電商企業(yè),同時符合一定條件的,試行核定征收企業(yè)所得稅辦法。綜試區(qū)內(nèi)核定征收的跨境電商企業(yè)應(yīng)準(zhǔn)確核算收入總額,并采用應(yīng)稅所得率方式核定征收企業(yè)所得稅,應(yīng)稅所得率統(tǒng)一按照4%確定,公告自2020年1月1日起施行。

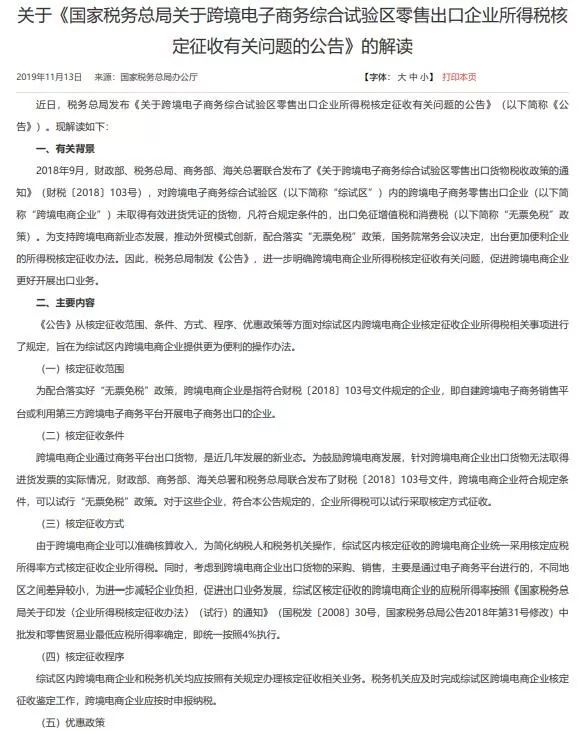

關(guān)于此次《公告》,解讀原文如下:

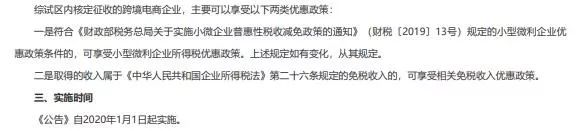

總的來說,綜試區(qū)內(nèi)核定征收的跨境電商企業(yè),主要可以享受以下兩類優(yōu)惠政策:

一是符合《財政部稅務(wù)總局關(guān)于實施小微企業(yè)普惠性稅收減免政策的通知》規(guī)定的小型微利企業(yè)優(yōu)惠政策條件的,可享受小型微利企業(yè)所得稅優(yōu)惠政策;

二是取得的收入屬于《中華人民共和國企業(yè)所得稅法》第二十六條規(guī)定的免稅收入的,可享受相關(guān)免稅收入優(yōu)惠政策。

如果是同時符合小微企業(yè)與跨境電商企業(yè)的,政策綜合稅務(wù)在千分之二與千分之三之間;如果是不符合小微企業(yè)政策,而只是符合跨境電商企業(yè)政策36號文的,稅負(fù)是1%左右。

舉例來說:

如果你是年收入2500萬元以內(nèi)的跨境電商小型微利企業(yè),核定征稅后應(yīng)納稅所得額是2500*4%=100萬元,那么你就可以享受小型微利企業(yè)所得稅優(yōu)惠政策:對年應(yīng)納稅所得額不超過100萬元的部分,減按25%計入應(yīng)納稅所得額,按20%的稅率繳納企業(yè)所得稅,則A企業(yè)應(yīng)繳納的所得稅=100*25%*20%=5萬元。實際稅負(fù)=5萬/2500萬=0.2%,企業(yè)2500萬的年收入,只需交5萬元稅,就等于是千分之二的稅負(fù)。

而如果你是年收入2500-7500萬元以內(nèi)的跨境電商小型微利企業(yè),核定征稅后應(yīng)納稅所得額是2500*4%=100萬元 至 7500*4%=300萬元;按照小型微利企業(yè)所得稅優(yōu)惠政策:對年應(yīng)納稅所得額不超過100萬元的部分應(yīng)繳納的所得稅=100*20%*25%=5萬元。對于超過100萬元不超過300萬元的部分,減按50%計入應(yīng)納稅所得額,按20%的稅率繳納企業(yè)所得稅=200*50%*20%=20萬元。那你應(yīng)納稅額就是在5萬元-25萬元間,稅負(fù)率是0.2%-0.33%之間。

這么大力度的稅率優(yōu)惠政策,可以讓跨境電商企業(yè)的實際所得稅負(fù)擔(dān)減輕不少。另一方面,對于企業(yè)凈利率超過4%的跨境電商企業(yè),由于核定征收的方式只收4%作為應(yīng)稅所得率,那么企業(yè)所得稅也相應(yīng)減少。

那么這個政策可能會給咱們亞馬遜賣家?guī)硎裁从绊懩兀?/span>

第一,這個政策可能會改變賣家現(xiàn)有的業(yè)務(wù)模式和流程。要享受核定征收政策,就要按照要求去做相應(yīng)的調(diào)整,包括綜試區(qū)企業(yè)注冊、出口模式、貨代報關(guān)、發(fā)貨物流選擇等都要基于政策操作的便利性跟成本去考量。

第二,這個政策可能會讓賣家們產(chǎn)品選擇更多,可以嘗試那些無法取得進(jìn)項發(fā)票的業(yè)務(wù),不用只做可以取得進(jìn)項發(fā)票的業(yè)務(wù)。

第三,這個政策可能會使賣家國內(nèi)公司賬面數(shù)字更豐滿,資金周轉(zhuǎn)更安全。過往大多數(shù)中小型賣家在貨物出口后,境外的收入資金都不敢走公賬,大量資金通過私人賬戶流轉(zhuǎn),其實對于賣家個人而言是承擔(dān)著巨大風(fēng)險的!

第四,這個政策對于那些考慮融資的企業(yè)也是重大利好,跨境電商企業(yè)面臨的法律風(fēng)險將大幅度降低,也進(jìn)一步降低業(yè)務(wù)合規(guī)成本,業(yè)務(wù)體現(xiàn)在賬面,引入資本更為便利。

不過要享受核定征收新政策也是有門檻的!首先要在綜試區(qū)登記每個SKU的情況,其次要辦理出口報關(guān)手續(xù),那么有哪些范圍是綜試區(qū)呢?

國務(wù)院同意設(shè)立的跨境電子商務(wù)綜合實驗區(qū)總共三批:

第一批:杭州。

第二批:天津、上海、重慶、合肥、鄭州、廣州、成都、大連、寧波、青島、深圳、蘇州這12個城市。

第三批:北京、呼和浩特、沈陽、長春、哈爾濱、南京、南昌、武漢、長沙、南寧、海口、貴陽、昆明、西安、蘭州、廈門、唐山、無錫、威海、珠海、東莞、義烏這22個城市。

以上可見,綜試區(qū)幾乎覆蓋到國內(nèi)從事亞馬遜行業(yè)的主要城市了,這點對于廣大亞馬遜賣家來說,確實是不可多得的福音了。雖說政策真正落地可能還要等一段時間,但是在此之前大家不妨先深入研究下政策,理清公司的財務(wù)情況,做好財稅規(guī)劃,準(zhǔn)備迎接新政的到來。(來源:侃侃跨境那些事兒)

以上內(nèi)容屬作者個人觀點,不代表雨果網(wǎng)立場!本文經(jīng)原作者授權(quán)轉(zhuǎn)載,轉(zhuǎn)載需經(jīng)原作者授權(quán)同意。