免費參與·100+跨境活動

免費參與·100+跨境活動

免費下載·4000+跨境資料

免費下載·4000+跨境資料

免費學習·2000+直播課程

免費學習·2000+直播課程

免費加入·15萬+賣家交流群

免費加入·15萬+賣家交流群

2019-11-19 10:58

最近特別多跨境賣家要Anne姐解讀4%應納稅所得率的政策,今天Anne姐就來細說一下:

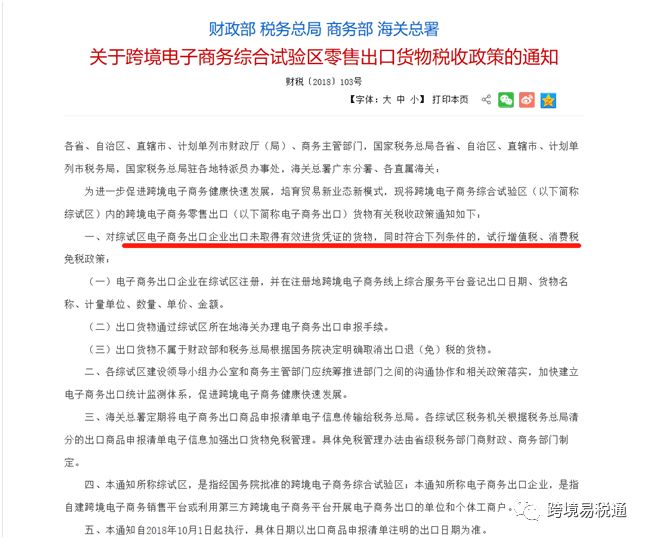

先附政策原文如下:

國家稅務總局《關于跨境電子商務綜合試驗區零售出口企業所得稅核定征收有關問題的公告》國家稅務總局公告2019年第36號

為支持跨境電子商務健康發展,推動外貿模式創新,有效配合《財政部 稅務總局 商務部海關總署關于跨境電子商務綜合試驗區零售出口貨物稅收政策的通知》(財稅〔2018〕103號)落實工作,現就跨境電子商務綜合試驗區(以下簡稱“綜試區”)內的跨境電子商務零售出口企業(以下簡稱“跨境電商企業”)核定征收企業所得稅有關問題公告如下:

一、綜試區內的跨境電商企業,同時符合下列條件的,試行核定征收企業所得稅辦法:

(一)在綜試區注冊,并在注冊地跨境電子商務線上綜合服務平臺登記出口貨物日期、名稱、計量單位、數量、單價、金額的;

(二)出口貨物通過綜試區所在地海關辦理電子商務出口申報手續的;

(三)出口貨物未取得有效進貨憑證,其增值稅、消費稅享受免稅政策的。

二、綜試區內核定征收的跨境電商企業應準確核算收入總額,并采用應稅所得率方式核定征收企業所得稅。應稅所得率統一按照4%確定。

三、稅務機關應按照有關規定,及時完成綜試區跨境電商企業核定征收企業所得稅的鑒定工作。

四、綜試區內實行核定征收的跨境電商企業符合小型微利企業優惠政策條件的,可享受小型微利企業所得稅優惠政策;其取得的收入屬于《中華人民共和國企業所得稅法》第二十六條規定的免稅收入的,可享受免稅收入優惠政策。

五、本公告所稱綜試區,是指經國務院批準的跨境電子商務綜合試驗區;本公告所稱跨境電商企業,是指自建跨境電子商務銷售平臺或利用第三方跨境電子商務平臺開展電子商務出口的企業。

六、本公告自2020年1月1日起施行。

特此公告。

根據這個政策導向,Anne姐做了如下計算表格模型,分別以不同的收入舉例說明:

上述,如果是視同符合小微企業與跨境電商企業的,政策綜合稅務在千分之二與千分之三之間;如果是不符合小微企業政策,而只是符合跨境電商企業政策36號文的,稅負是1%左右。所以,跨境賣家一定要深入研究政策。

稅總這項新政策出臺后,關于物流、口岸、報關行之前的操作問題還沒有細化解決,如:

收入未明確問題:

是按平臺銷售額,還是外匯回來的數額,電子商務平臺以什么標準確認收入?

通關未明確問題:

直發貨物的報關程序,賣家將貨物交給物流公司,物流公司打包整理后發往綜試區所在城市的機場,如果是以9610申報方式的,就按9610代碼項下進行清單申報,清單申報項下都相當于沒有按匯總報關單的方式在申報。

中小賣家以自己的名義來報關,這是能夠使中小賣家合規的唯一道路。最大的難度是需要先在平臺上做商品備案,我們易稅通可以輔助企業做商品備案。

更大難度的是,一般在通關的環節都不是一個企業一票貨物一個清單,很多貨是到了物流商這邊集中處理并申報。

總之,國家政策對跨境電商企業的政策正在逐步完善,扶持力度是空前的,這對跨境電商行業的發展來說,是絕好的機遇。下面將相關政策整理附后:

國家稅務總局:

《跨境電商在綜合試驗區內核定征收可享受兩類稅收優惠》

2019年11月14日 來源:證券日報

近日,稅務總局發布《關于跨境電子商務綜合試驗區零售出口企業所得稅核定征收有關問題的公告》(以下簡稱《公告》)。

根據《公告》,跨境電子商務綜合試驗區(以下簡稱“綜試區”)內核定征收的跨境電子商務零售出口企業(以下簡稱“跨境電商企業”),主要可以享受兩類優惠政策:一是符合《財政部稅務總局關于實施小微企業普惠性稅收減免政策的通知》規定的小型微利企業優惠政策條件的,可享受小型微利企業所得稅優惠政策。二是取得的收入屬于《中華人民共和國企業所得稅法》第二十六條規定的免稅收入的,可享受相關免稅收入優惠政策。

9月,財政部、稅務總局、商務部、海關總署聯合發布了《關于跨境電子商務綜合試驗區零售出口貨物稅收政策的通知》,對綜試區內的跨境電商企業未取得有效進貨憑證的貨物,凡符合規定條件的,出口免征增值稅和消費稅(以下簡稱“無票免稅”政策)。稅務總局制發《公告》,進一步明確跨境電商企業所得稅核定征收有關問題,自2020年1月1日起實施。

在核定征收條件方面,《公告》規定,跨境電商企業通過商務平臺出口貨物,是近幾年發展的新業態。為鼓勵跨境電商發展,針對跨境電商企業出口貨物無法取得進貨發票的實際情況,財政部、商務部、海關總署和稅務總局聯合發布文件,跨境電商企業符合規定條件,可以試行“無票免稅”政策。對于這些企業,符合本公告規定的,企業所得稅可以試行采取核定方式征收。

國家稅務總局

《關于實施小型微利企業普惠性所得稅減免政策有關問題的公告國家稅務總局公告》

(2019年第2號)

根據《中華人民共和國企業所得稅法》及其實施條例、《財政部 稅務總局關于實施小微企業普惠性稅收減免政策的通知》(財稅〔2019〕13號,以下簡稱《通知》)等規定,現就小型微利企業普惠性所得稅減免政策有關問題公告如下:

一、自2019年1月1日至2021年12月31日,對小型微利企業年應納稅所得額不超過100萬元的部分,減按25%計入應納稅所得額,按20%的稅率繳納企業所得稅;對年應納稅所得額超過100萬元但不超過300萬元的部分,減按50%計入應納稅所得額,按20%的稅率繳納企業所得稅。

小型微利企業無論按查賬征收方式或核定征收方式繳納企業所得稅,均可享受上述優惠政策。

二、本公告所稱小型微利企業是指從事國家非限制和禁止行業,且同時符合年度應納稅所得額不超過300萬元、從業人數不超過300人、資產總額不超過5000萬元等三個條件的企業。

三、小型微利企業所得稅統一實行按季度預繳。

預繳企業所得稅時,小型微利企業的資產總額、從業人數、年度應納稅所得額指標,暫按當年度截至本期申報所屬期末的情況進行判斷。其中,資產總額、從業人數指標比照《通知》第二條中“全年季度平均值”的計算公式,計算截至本期申報所屬期末的季度平均值;年度應納稅所得額指標暫按截至本期申報所屬期末不超過300萬元的標準判斷。

稅總(〔2019〕2號)《關于實施小型微利企業普惠性所得稅減免政策有關問題的公告國家稅務總局公告》政策原文鏈接附后,供需要的跨境企業參考:

http://www.chinatax.gov.cn/chinatax/n810341/n810765/n4182981/201901/c4183463/content.html關于《國家稅務總局關于實施小型微利企業普惠性所得稅減免政策有關問題的公告》的解讀鏈接如下:

http://www.chinatax.gov.cn/chinatax/n810341/n810760/c4014341/content.html

財政部 稅務總局 商務部 海關總署(〔2018〕103號) 《關于跨境電子商務綜合試驗區零售出口貨物稅收政策的通知財稅》

http://www.chinatax.gov.cn/chinatax/n810341/n810755/c3766983/content.html

(來源:跨境易稅通 )

以上內容屬作者個人觀點,不代表雨果網立場!本文經原作者授權轉載,轉載需經原作者授權同意。