免費參與·100+跨境活動

免費參與·100+跨境活動

免費下載·4000+跨境資料

免費下載·4000+跨境資料

免費學習·2000+直播課程

免費學習·2000+直播課程

免費加入·15萬+賣家交流群

免費加入·15萬+賣家交流群

2019-11-19 10:37

本周泰國系列的開篇,就從6個賽道中8位頭部玩家的業(yè)務開展詳細圖文分析。下文將圍繞電商領域的電商平臺、社交電商、共享出行三大塊,對阿里、騰訊、京東、Google、Facebook、LINE、Grab、Go-Jek不斷向全渠道發(fā)展的業(yè)務展開最新的介紹。

1、先花5秒看一組泰國電商的數(shù)據(jù)

根據(jù)泰國政府2019年度的電商報告,泰國的電子商務平臺分為三類:企業(yè)對企業(yè)(B2B)交易,企業(yè)對消費者(B2C)交易和企業(yè)對政府(B2G)交易。在這三類交易中,B2B交易最大,占55%,其次是B2C交易(占29%)和B2G交易(占16%)。

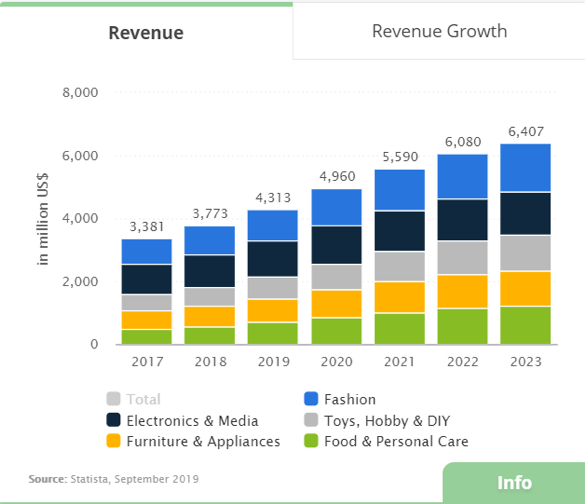

根據(jù)Statista的數(shù)據(jù),2019年,泰國電子商務市場的收入將達4313萬美元,預計營收年增長率(CAGR 2019-2023)為10.4%。2019年市場規(guī)模為11.46億美元,用戶滲透率為49.9%,用戶平均收入(ARPU)為124.10美元。

與此同時,畢馬威(KPMG)對在泰國從事并購活動的公司進行的一項調查顯示,出于擴展既有市場、開拓當?shù)厥袌觥⒔佑|客戶、接觸科技四大原因為首,更多的主要參與者對交易保持著強烈的興趣,泰國的食品、快消和零售等行業(yè)處于在利用全球并購需求方面的有利地位。

頭部的投資并購策略是否如此?請看下文。

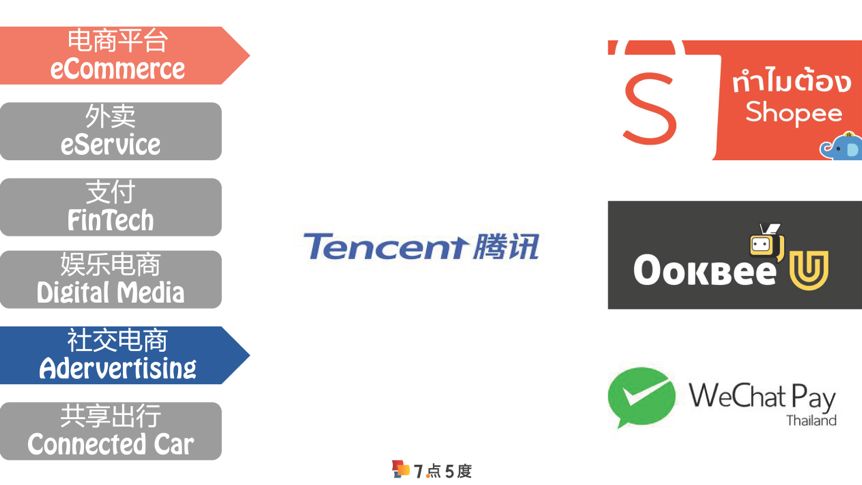

2、Ali·Tencent·JD

泰國最大的兩個電商巨頭分別由阿里巴巴支持的Lazada Group SA和新加坡Sea Ltd.旗下的Shopee兩家壟斷企業(yè)主導。而新加坡Sea曾由騰訊A、D兩輪投資,已于2018年在美國上市。2018年泰國總理會見劉強東和尚泰泰國CEO,京東也加快了在泰國的布局。

1.Lazada(Alibaba)

Top 1的Lazada TH:2016年,當時東南亞最大電商平臺Lazada Group SA被阿里以 10 億元收購。時至今日,來自SimilarWeb和App Annie的數(shù)據(jù)顯示,Lazada在泰國電商平臺排名第一,該公司的移動應用是泰國使用最多的購物應用。根據(jù)最新的數(shù)據(jù),Lazada電商平臺每月流量估計為4490萬。

移動支付領域:一方面2019年阿里收購了自2016年以來持續(xù)戰(zhàn)略合作的Ascend Money;另一方面,螞蟻金服還分別和BluePay、TrueMoney兩家金融公司開始了合作。BluePay由前騰訊、阿里、新浪等成員創(chuàng)立,總部和研發(fā)中心在深圳,同時在泰國曼谷有區(qū)域運營中心,已成為泰國二維碼支付的重要玩家。而后者則更是在東南亞擁有超過60,000名代理商的網(wǎng)絡,并與主要銀行和當?shù)仄髽I(yè)合作。2017年TrueMoney在東南亞地區(qū)的交易總額達50億美元,其中泰國是最大的貢獻者。

未來,阿里巴巴將會在配合泰國政府的泰國4.0計劃繼續(xù)推動LazadaExpress的配套物流服務發(fā)展,此外,阿里也繼續(xù)投資Flash express和百世物流在泰國的落地運營。據(jù)了解,智慧物流業(yè)務菜鳥網(wǎng)絡也將于“東部經(jīng)濟走廊”建立智慧數(shù)字樞紐。

2.Shopee(Tencent)

騰訊在泰國要從電商平臺和社交電商兩塊去看。擁有3010萬月活量,Shopee在網(wǎng)站和移動應用程序排名中均位居第二,該泰國平臺專用網(wǎng)站在2019年5月至7月間每月平均吸引了3300萬人次訪問。Shopee憑借核心轉運中心以及自建物流SLS在物流業(yè)不發(fā)達、不平衡的泰國有著獨特優(yōu)勢。泰國最大的“傳統(tǒng)”超市品牌之一樂購Tesco Lotus合作推出了在線購物網(wǎng)站,在電商方面取得了新的進展。

盡管電商平臺Shopee在泰國表現(xiàn)搶眼,但社交媒體作為數(shù)字渠道引流的表現(xiàn)卻不那么盡如人意,這好像和國內的形勢極為不同。盡管騰訊在國內依靠即時通訊軟件留存的用戶流量推廣自己的電商和支付業(yè)務,但同樣的模式在泰國本土卻很難復制。作為姍姍來遲的社交媒體,WeChat很難競爭過Line、Facebook、WhatsApp。從裝機量的角度而言,經(jīng)常令人有“多一個APP有點多,少一個倒也不影響”的感覺。

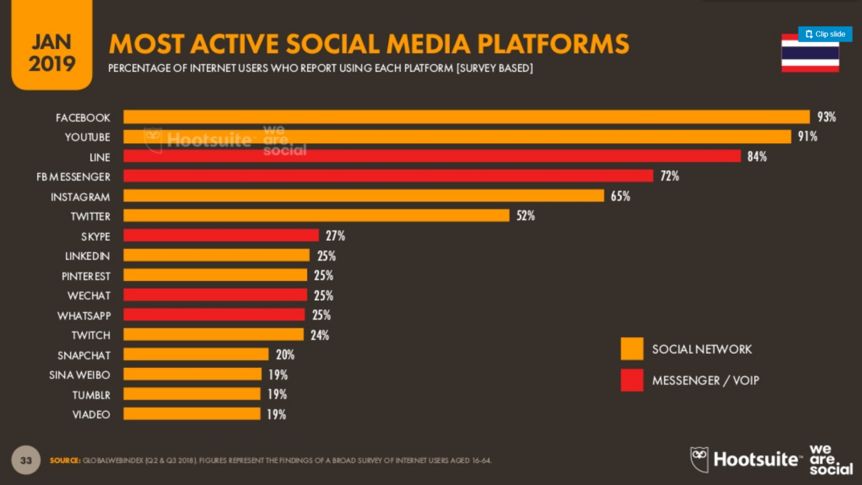

當然,從內容生產(chǎn)和移動支付兩方面,騰訊還是做了不少的布局。微信支付和泰國開泰銀行開啟合作,擁有最大刷卡機保有量的開泰銀行全面升級了手下20多萬的刷卡機,面向中國游客支付需求推動移動支付市場。內容門戶方面騰訊2010年全資收購了Sanook Online并高調主打泰國版WeChat。2017年收購了泰國數(shù)字娛樂平臺Ookbee,該公司在泰國、馬來西亞、印度尼西亞、菲律賓和越南擁有超過800萬用戶,每月活躍用戶達400萬。根據(jù)Hootsuite和WeAreSocial聯(lián)合發(fā)布的2019年最新數(shù)據(jù),最活躍的社交媒體平臺分別是facebook、YouTube、LINE、FB Messenger,WeChat以25%位居第第十(參見下圖)。

3.JD CENTRAL

京東的月活量相比前兩大電商只有120萬,但我們還是需要關注于JD而言僅次于印尼和越南后的第三大市場的布局。在電商業(yè)務上,京東2018年9月和尚泰泰國Central Group合作推出其泰國電商平臺“JD CENTRAL”,同時還和當?shù)乇就恋臅r尚電商Pomelo進行合作。

尚泰泰國是本國最大的零售商,坐標曼谷市中心的大商場是當?shù)厝说馁徫锾焯谩kp方實際上自2017年就開始合作,京東提供電商、物流、金融等方面的專長,而尚泰則通過在本土深厚的實體店網(wǎng)絡、長久累積的品牌客戶關系推動零售業(yè)在技術條件下的發(fā)展。

Dolfin是京東金融尚泰泰國在金融科技領域共同推出的APP,試圖通過京東在人工智能、云計算等方面的技術優(yōu)勢發(fā)展線上金融業(yè)務。暹羅商業(yè)銀行(Siam Commercial Bank)和曼谷銀行(Bangkok Bank)已成為合作伙伴,其他銀行也將陸續(xù)加入。

3、三大社交電商

社交電子商務在數(shù)字消費者中具有很大的影響力,超過80%的數(shù)字消費者使用社交媒體選項來搜索產(chǎn)品或與賣家的聯(lián)系。根據(jù)普華永道(PwC)2016年的調查結果,泰國有51%的在線消費者通過社交媒體進行購物,在社交電子商務方面也居世界領先地位。

4-5.Google TH & Facebook

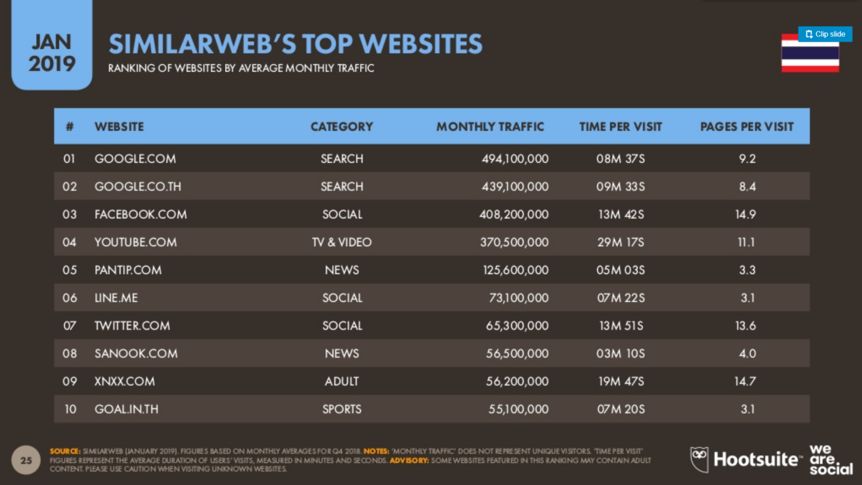

Google、Facebook占據(jù)著搜索、社交兩個具有強網(wǎng)絡效應的領域,建立了牢不可破的壁壘。根據(jù)電子交易發(fā)展局的數(shù)據(jù),泰國目前約有5100萬互聯(lián)網(wǎng)用戶,4800萬Facebook用戶,4100萬LINE用戶,1300萬Instagram用戶和900萬Twitter用戶。泰國92%的在線購物者在購買商品前都會使用Facebook研究新產(chǎn)品。迎合該種趨勢,F(xiàn)acebook推出了facebook shop,充分發(fā)揮社交電商的流量優(yōu)勢。同時Google.com和Google CO TH超過Facebook位列搜索網(wǎng)站排行榜前兩名(參見下圖),依然具有數(shù)字廣告領域的絕對地位。

6.LINE

靠著可妮兔和布朗熊高萌表情包,來自日本的社交媒體LINE可以說是風靡泰國。在2019最新手機應用月活躍用戶排行中超過Facebook和Lazada排名第一(參見下圖)。憑借軟件的超高人氣,LINE泰國新任CEO Dr. Phichet Rerkpreecha信心滿滿地宣告了一系列在當?shù)厥袌龅姆蘸蛣?chuàng)新,包括LINE Mini app、LINE Shopping、LINE MAN Grocery、LINE Melody和Smart Channel。

外賣出行:除社交電商LINE Shopping繼續(xù)發(fā)揮在聯(lián)通買家賣家的渠道優(yōu)勢之外,還將進一步在全國推廣運輸服務LINE MAN,LINE MAN還與Wongnai和貨拉拉等巨頭合作,提供更好的服務。基于運輸服務,還將進一步在泰國推出一項名為Man Grocery外賣服務,將允許顧客將食品和其他物品送到商店外賣服務。

移動支付LINEPAY:LINE的移動支付平臺也在持續(xù)增長。在LINE上注冊了600萬個賬戶、400萬張信用卡/借記卡和500萬個電子錢包,Visa和Line計劃在2020年前大力推廣它們的“無現(xiàn)金”聯(lián)盟。

此外,還舉辦了LINE大獎,頒發(fā)了26個獎項給LINE的主要合作伙伴。利用OMO、金融科技和人工智能成為泰國用戶的“終極生活基礎設施”,未來將很有可能打造一個“Life on LINE”的LINE社群。

4、Grab&Go-Jek共享出行

從出行場景出發(fā),Grab和Go-Jek有著延展到其他領域的底層能力。通過線下的客戶群,串聯(lián)起碎片化的用戶場景與供應商,有望打通本地O2O市場的各個環(huán)節(jié)。

7.Grab

2016、2017年9月,Grab相繼從軟銀、滴滴和本田獲得了7.5億和25億美元的F輪G系列融資。

2018年從泰國Kasikorn Bank獲得5000萬美元,以進一步推動其金融科技的發(fā)展KBank對Grab的5000萬美元戰(zhàn)略投資用于聯(lián)合品牌移動支付應用程序GrabPay,以及計劃于2019年推出的一系列其他金融解決方案。

GrabPay將用于運輸送貨、在線轉賬、線上購物和線下消費等多個領域。此外雙方還會關注Grab現(xiàn)有客戶群,提供包括為司機和中小企業(yè)提供KBank貸款、品牌管理和廣告方案等產(chǎn)品。此外,Grab新推出的GrabHitch拼車服務。

8.Go-Jek

與Grab O2O的設計相似,Go-Jek以摩托車打車起家,也在不斷推動“一站式服務”的強大優(yōu)勢,目前平臺已推出打車、送餐、快遞、按摩等O2O類服務。這里不加贅述。

融資方面,自2017年,騰訊領投Go-Jek。2018年 Go-Jek以50億美元的估值獲得來自谷歌,新加坡的淡馬錫和BlackRock共計15億美元的基金注資。而今年10月,Go-Jek的投資方除谷歌,騰訊還包括了京東。

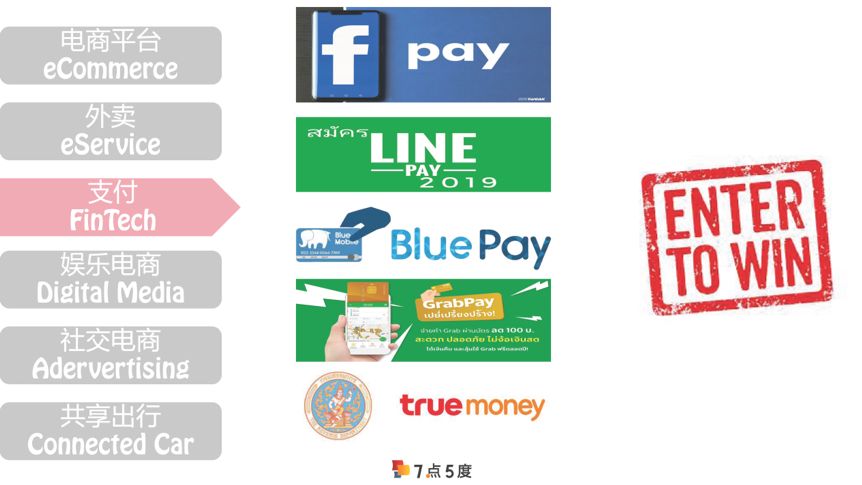

5、人人有份?支付市場一覽

通過泰國4.0計劃下的電子支付國家戰(zhàn)略計劃,餐飲連鎖店、零售商、加油站和在線商家提高了電子支付接受能力,以抓住在未來更多的機會。二維碼支付開始在泰國出現(xiàn),出現(xiàn)了包括mPay、BluePay、Alipay和TrueMoney Wallet等支付玩家。頭部玩家在支付領域都紛紛大顯身手。

阿里、騰訊和京東三大電商平臺通過與當?shù)氐慕鹑诳萍脊净騻鹘y(tǒng)銀行財團合作的方式拓展支付業(yè)務線,推動與自家業(yè)務相配套的支付及金融業(yè)務。

在印度(iKaaz)、印尼(OVO)早已開展移動支付的Grab,在泰國與KBank合作打造GrabWallet和GrabPay服務,Go-Jek也不甘落后在印尼于多個借貸平臺合作拓展金融服務。

LINE則憑借自身的社交媒體優(yōu)勢在泰國實現(xiàn)了500萬個電子錢包的戰(zhàn)績,頗有微信在中國的勢頭。而牽手谷歌和支付寶的泰國TrueMoney的野心,正是取代行業(yè)領導者Rabbit Line Pay的地位。據(jù)最新官方消息,F(xiàn)acebook于2019年11月12日也宣布全面上線支付功能Facebook Pay,以“簡化支付”助力線上銷售的發(fā)展,未來還將在Whatsapp和Instagram上實現(xiàn)更直接的使用。

6、垂類后期之秀

除了這幾大頭部玩家的情況,Kaidee、Weloveshopping、Zilingo、Itruemart、Orami都是表現(xiàn)非常搶眼的本土電商。此外值得一提的是,泰國垂直電商分出的幾家獨特模式。分期電商Thisshop為年輕人提供方便的在線購物服務,在泰國電商APP下載率為第五名,旗下還有自己的金融科技公司。Chilindo是比較新鮮的一款拍賣電商,將電子商務與“游戲化”相結合,帶來了一種新的東南亞購物方式。Akuya對標唯品會,立志打造東南亞版本線上奧特萊斯,與Converse、FILA、Vans、Nike、小米、Adidas等品牌進行折扣合作。

這意味著對于泰國頭部而言,未來電商領域的競爭,不僅是憑借技術和經(jīng)驗優(yōu)勢與細分領域的本土電商們的競爭,還是從不同賽道入口最大化爭取碎片化客戶群的全渠道競爭,更是也是交叉業(yè)務線中支付、物流為核心的配套基礎服務的競爭。

預備!玩家就位,各顯神通。(來源:Giada)

以上內容屬作者個人觀點,不代表雨果網(wǎng)立場!如有侵權,請聯(lián)系我們。

(來源:7點5度)