免費參與·100+跨境活動

免費參與·100+跨境活動

免費下載·4000+跨境資料

免費下載·4000+跨境資料

免費學(xué)習(xí)·2000+直播課程

免費學(xué)習(xí)·2000+直播課程

免費加入·15萬+賣家交流群

免費加入·15萬+賣家交流群

2019-11-14 15:05

本文作者Eric是 Tap Payment 中國區(qū)負(fù)責(zé)人

中東商家進入中東,最重要的一件事就是選擇支付商,確保能夠安全可靠地回款。本文會重點分析中東當(dāng)?shù)刂Ц妒袌霏h(huán)境和在選擇供應(yīng)商的時候需要考慮的要素。標(biāo)準(zhǔn)清晰之后,大家在選擇的時候就可以自行判斷了。

為什么需要第三方支付?

為什么需要第三方支付?這個問題似乎不需要解釋,因為支付已經(jīng)滲透到了中國人的日常生活中,微信支付,支付寶都是第三方支付。

但是從金融服務(wù)的發(fā)展歷史來看,銀行也是可以做第三方支付業(yè)務(wù)的,之所以銀行沒有做,兩個原因:銀行有更重要和更賺錢的主營業(yè)務(wù);第三方支付和科技密切相關(guān),和互聯(lián)網(wǎng),移動互聯(lián)網(wǎng)密切相關(guān),銀行并沒有足夠的前瞻性和專業(yè)性去做相關(guān)業(yè)務(wù)。可以理解為銀行既沒有專業(yè)能力,也沒有盈利動力去做這塊業(yè)務(wù)。

所以第三方支付公司應(yīng)運而生,典型代表是支付寶,從服務(wù)淘寶這一新型的互聯(lián)網(wǎng)消費行為開始。

直到今天,也有銀行從事網(wǎng)絡(luò)支付的相關(guān)業(yè)務(wù),提供支付網(wǎng)關(guān),但是同樣擺脫不了上述兩個制約:銀行的服務(wù)質(zhì)量和產(chǎn)品特性都不如第三方支付公司,直白的翻譯就是銀行的東西不好,態(tài)度又差,時間長,有90年代國企的即視感。

哪些企業(yè)需要中東的第三方服務(wù)呢?

所有互聯(lián)網(wǎng)和移動互聯(lián)網(wǎng)公司,需要遠(yuǎn)程在線支付的企業(yè),想從中東消費者身上賺取利潤的公司都需要。

比如美國的Facebook,當(dāng)然Facebook主要是廣告,中東的SMB小企業(yè)主是可以直接在網(wǎng)上購買Facebook的廣告,并進行網(wǎng)絡(luò)支付。

比如Jollychic,來自中國的著名跨境電商,也是需要的。再比如Noon,阿聯(lián)酋當(dāng)?shù)氐牡谝淮箅娚蹋?a href="http://www.shchhyl.cn/souq" target="_blank" rel="nofollow">Souq被收購后,Noon應(yīng)該是無爭議的本土第一了吧)。

還有誰呢,游戲(吃雞/PUBG),直播(Bigo),工具(各種VPN),只要變現(xiàn)方式是直接從用戶收費,都需要第三方支付。那Apple store和Google play呢?本質(zhì)上他們也都是第三方支付。

總結(jié)一下,對于Merchant或者叫CP或者叫App來說,可能的收款途徑有三個:應(yīng)用商店(Apple,google,huawei等);銀行;其他專業(yè)第三方支付公司,比如中東的支付網(wǎng)關(guān),如Payfort、TAP payment等。

三類對比顯而易見,應(yīng)用商店太貴,銀行服務(wù)和特性太差,最好用的就是專業(yè)第三方支付公司。

國內(nèi)全球活躍度第三方支付公司也很多,比如錢海,派安盈(嚴(yán)格說不算國內(nèi)公司,但是做中國業(yè)務(wù))等,活躍的至少十幾家。

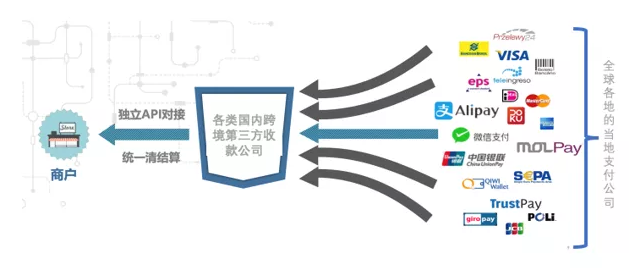

但是在中東做業(yè)務(wù)的不多,即使做也是選擇和當(dāng)?shù)氐牡谌焦竞献鳌1热缒壳皣鴥?nèi)跨境收款公司的業(yè)務(wù)處理方式如下:

中東第三方支付的難點

在全球各地?fù)碛械漠?dāng)?shù)刂Ц豆镜暮献鲾?shù)量和他們的能力決定了當(dāng)前國內(nèi)跨境支付公司的能力。所以支付在中東是老大難問題,因為中東當(dāng)?shù)刂髁鞯闹Ц豆具€沒有和中國的跨境支付公司進行合作。比如某些服務(wù)商的在線支付成功率長期徘徊在50%左右,低的難以置信。

這里邊的難點主要有兩個:第一是牌照,支付牌照始終是困擾支付全球化的首要難題,全球主要國家100多個,要在每個國家都取得支付執(zhí)照,成本和時間上考慮幾乎不可能完成,中國作為統(tǒng)一的大市場不存在這個問題,只要拿一次牌照就可以了。

但是中東有二三十個國家,目前覆蓋做的最好的TAP payment也只在中東的9個國家有支付牌照。其他的更多的是在某一個國家,比如阿聯(lián)酋或者沙特有支付牌照,比如Payfort。

第二個問題是如何集成,如果在中東每一個國家和當(dāng)?shù)氐闹Ц短峁┥潭甲鲆淮渭桑@然工作量巨大成本高昂。所以必須要提供統(tǒng)一的接口,也就是single API,和支付公司做一次集成就可以實現(xiàn)在其覆蓋的所有國家進行收款。目前在中東當(dāng)?shù)馗采w多國且提供統(tǒng)一API的支付公司雖然有,但是非常少。

接下來再說一個核心問題,到底什么是所謂的覆蓋。因為有VISA,Master Card等覆蓋全球的巨頭,那是不是有信用卡接入就可以了呢?其實不是這樣的。覆蓋和覆蓋不同,信用卡早已經(jīng)實現(xiàn)了全球覆蓋,但是并不是人人有信用卡。

以科威特為例,銀行卡和信用卡的比例是9:1,所以所謂的覆蓋,當(dāng)?shù)氐你y行卡才是王道。在中國我們都知道銀聯(lián),網(wǎng)上支付如果涉及到卡支付,也基本上是銀聯(lián)卡(帶銀聯(lián)標(biāo)識的銀行卡),沒有VISA,Master Card什么事兒。

中東有所不同,信用卡網(wǎng)上支付還存在一定歷史慣性,但是也開始逐漸被當(dāng)?shù)亍般y聯(lián)”的網(wǎng)銀支付所取代。

目前在中東的核心GCC,除了阿聯(lián)酋之外的其他5個國家都推出了本國的“銀聯(lián)”,只是名字各不相同,比如沙特叫MADA,科威特叫Knet,卡塔爾叫Naps,巴林叫Benefit,阿曼叫Omannet。

而我們上邊提到的所謂執(zhí)照,就是獲得了提供上述當(dāng)?shù)劂y行網(wǎng)絡(luò)接口的資質(zhì),也就是可以提供銀行卡在線支付服務(wù)。

所以所謂覆蓋是兩個層次:信用卡和當(dāng)?shù)劂y行卡。對于商家而言,最好的策略是在自己重點的國家選擇當(dāng)?shù)氐你y行卡渠道支付提供商,而在全球其他非重點國家和區(qū)域,用VISA等信用卡支付渠道統(tǒng)一覆蓋。

說了這么多,使用銀行卡在線支付到底有什么好處?實際上對于商家來說好處簡直太多:

提供覆蓋率:所謂的在中東COD率太高,除了習(xí)慣之外,一個重要的原因是客戶并不是不想進行網(wǎng)上支付,而是因為客戶沒有信用卡。用戶沒有信用卡其實也可以進行網(wǎng)上支付的,因為他們銀行卡也可以在線支付的,不幸的是商家又只接受信用卡支付。

這里出現(xiàn)了嚴(yán)重的不匹配,因為商家并不知道怎樣才能在中東接入當(dāng)?shù)劂y行卡的支付通道。數(shù)倍于信用卡的銀行卡持卡人被擋在了網(wǎng)上支付的大門之外,僅僅是因為商家不支持,而商家不支持,可能僅僅是因為商家不知道怎么接入。

提高支付成功率:當(dāng)?shù)劂y行卡支付幾乎不會失敗,接近100%,面對其他支付渠道50%的成功率,高下立見。

提供利潤率:銀行卡的接入費率通常比國際信用卡更低。

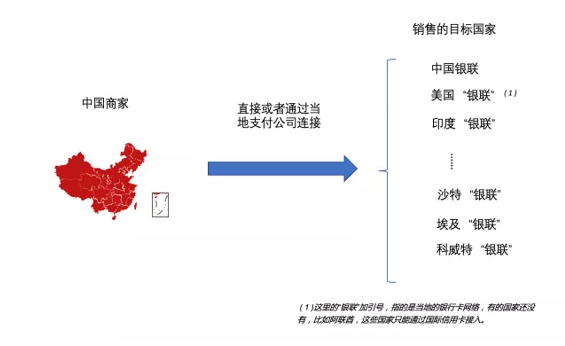

對于中國的各類有在線收款需求的商家來說,理想的模式如下圖所示:

直接對接重要市場的當(dāng)?shù)劂y行網(wǎng)絡(luò),比如美國,印度,印尼,沙特,巴西等。其他國家用VISA等國際信用卡統(tǒng)一覆蓋。這在商家的層面上也不難操作,支付系統(tǒng)后臺都可以根據(jù)地區(qū)或者國家選擇接入不同的支付網(wǎng)絡(luò)/支付提供商。

回到中東,國內(nèi)商家都是把中東作為一個區(qū)域市場來對待的,但是具體到執(zhí)行上會發(fā)現(xiàn)中東有太多分散的國家,所以如果在中東接入,那么還需要考慮的就是我上邊提到的Single API的問題,也就是找找一家當(dāng)?shù)毓究梢酝ㄟ^他們一次性盡量多的接入不同國家的當(dāng)?shù)劂y行網(wǎng)絡(luò)是最優(yōu)的選擇。(來源:ePanda出海中東)

以上內(nèi)容屬作者個人觀點,不代表雨果網(wǎng)立場!本文經(jīng)原作者授權(quán)轉(zhuǎn)載,轉(zhuǎn)載需經(jīng)原作者授權(quán)同意。