免費(fèi)參與·100+跨境活動

免費(fèi)參與·100+跨境活動

免費(fèi)下載·4000+跨境資料

免費(fèi)下載·4000+跨境資料

免費(fèi)學(xué)習(xí)·2000+直播課程

免費(fèi)學(xué)習(xí)·2000+直播課程

免費(fèi)加入·15萬+賣家交流群

免費(fèi)加入·15萬+賣家交流群

2019-11-08 17:25

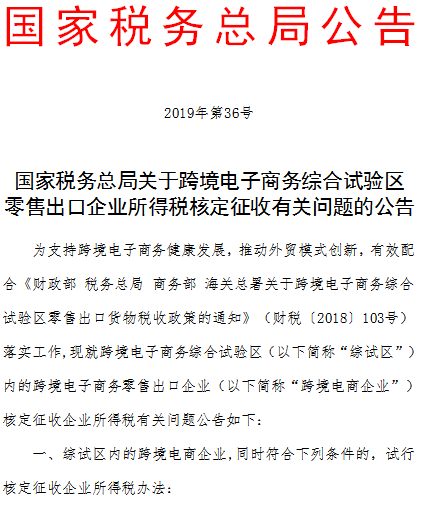

雨果網(wǎng)獲悉,近日,國家稅務(wù)總局出臺關(guān)于跨境電商綜試區(qū)零售出口貨物稅收政策的通知(全文查閱此處),根據(jù)跨境出口電商所得稅核定征收辦法,應(yīng)稅所得率統(tǒng)一按照收入4%確定。

在當(dāng)前國家大力發(fā)展跨境電商的趨勢下,該政策對出口電商企業(yè)有何影響?行業(yè)又該如何抓住政策機(jī)遇?

多位跨境電商行業(yè)人士告訴雨果網(wǎng),新政策落地意味著未來跨境出口政策趨向明朗,總體形勢較為樂觀,對出口企業(yè)而言是一大利好,但監(jiān)管力度也會不斷加大。

一、新政落地解決出口企業(yè)所得稅難題,跨境電商合規(guī)化大勢所趨

電子商務(wù)研究中心特約研究員、通拓科技集團(tuán)合伙人李鵬博表示:“跨境電商綜試區(qū)零售出口貨物稅收政解決了出口電商企業(yè)困擾已久的稅收問題。”他指出,過去即便是在9610“不征不退”的報(bào)關(guān)模式下,因缺乏成本發(fā)票始終難解所得稅難題。而此次,國家稅務(wù)總局出臺跨境電商綜試區(qū)零售出口貨物稅收政策,也意味著所有跨境電商企業(yè)今后將實(shí)行陽光化操作,減少法規(guī)方面的漏洞。

寧波世貿(mào)通跨境業(yè)務(wù)部總監(jiān)劉弛也有同樣感觸:以往跨境電商中小企業(yè)采購無票,收入不入公賬幾乎成為常態(tài),且過著擔(dān)驚受怕的日子。“如今,伴隨著該項(xiàng)政策出臺,目的是希望電商企業(yè)能讓經(jīng)營狀況、銷售收入、報(bào)關(guān)流程等更加公開透明化。政府能夠從中掌握企業(yè)的經(jīng)營動態(tài),以較低成本將電商企業(yè)經(jīng)營納入合規(guī)的軌道,促進(jìn)企業(yè)往合規(guī)化發(fā)展方向靠攏,是一個不錯的利好。”

二、出口企業(yè)減輕稅負(fù)壓力,大賣家有利于融資發(fā)展

業(yè)內(nèi)人士表示,應(yīng)稅所得額是指按收入確認(rèn)的利潤,例如一年收入2500萬,應(yīng)稅所得率4%,那么政策的出臺也就意味著企業(yè)利潤就是2500*4%=100萬,按100萬*5%[小型微利企業(yè)]交稅,就是交5萬元,2500萬的收入,交5萬元稅,等于就是千分之二。“除去平臺費(fèi)等各項(xiàng)費(fèi)用,回款2500萬(國內(nèi)),也就意味著銷售收入5000萬,因此核定征收給出口電商企業(yè)帶來巨大政策優(yōu)惠,實(shí)際上的稅負(fù)是千分之一了。”

米倉供應(yīng)鏈集團(tuán)CEO孫劍巍坦言,新政出臺不僅明確了出口電商的征稅標(biāo)準(zhǔn),解除了出口跨境電商一直以來面對的稅務(wù)風(fēng)險(xiǎn),同時(shí)也有利于大型賣家財(cái)務(wù)進(jìn)一步規(guī)范化,對企業(yè)未來融資發(fā)展將起到良好的推動作用。

三、出口電商企業(yè)所得稅降幅達(dá)5倍,但難輻射大多數(shù)企業(yè)都可享受政策優(yōu)惠

在廣東跨境電商商務(wù)協(xié)會張炯看來,目前出口跨境電商企業(yè)數(shù)量超百萬,企業(yè)數(shù)量以中小企業(yè)居多,整個出口跨境電商(含B2B)約近10萬億,零售出口占據(jù)35%,且每年仍在不斷上漲。

“目前企業(yè)所得稅是25%,但實(shí)際征收到的金額大嗎?有多少回來的外匯屬于跨境電商企業(yè)?這些問題正不斷引人深思。因此,即便出口電商企業(yè)所得稅降幅達(dá)5倍,但事實(shí)際上真正能夠納入政府管理范圍的大多數(shù)企業(yè)經(jīng)營的營業(yè)總額并不大。”

他從現(xiàn)階段出口電商市場呈現(xiàn)出的幾大特征做了進(jìn)一步分析:

1、目前出口申報(bào)方式五花八門,包括有政府倡導(dǎo)的9610、一般貿(mào)易、商業(yè)快件等方式。這就導(dǎo)致統(tǒng)計(jì)出口跨境電商在外匯管制和海關(guān)申報(bào)方面存在很大的差異。

2、外匯回流,市場上9610、1039外匯回流僅做統(tǒng)計(jì),真實(shí)數(shù)據(jù)需要有關(guān)部門提供。而各種商業(yè)快件出口,國外郵政小包出口這些是沒有外匯統(tǒng)計(jì)的。換句話說,能統(tǒng)計(jì)在監(jiān)管范圍內(nèi)的數(shù)據(jù)才屬于正常合規(guī)的外匯結(jié)匯。一般貿(mào)易有結(jié)匯監(jiān)管流程,但其實(shí)不屬于跨境電商范圍。

3、目前出口跨境電商分為B2B、B2C,而B2C是市場熱點(diǎn),諸如亞馬遜、速賣通、Lazada等,很多都是由小型團(tuán)隊(duì)運(yùn)作。這些團(tuán)隊(duì)沒有直接對接海關(guān)和相關(guān)部門,中間存在供應(yīng)鏈中的物流商等在發(fā)揮作用。

4、跨境電商物流普貨運(yùn)營主要表現(xiàn)在海外倉、FBA、FBS、FBW、郵政、郵政專線、鐵路等模式,搭配不同的出口申報(bào)模式。

5、外匯現(xiàn)狀,回流國內(nèi)不是主流,大多停留在中國香港,并且支付工廠貨款也在中國香港支付,工廠收款方式相對更靈活。

6、9610、1039的跨境電商陽光化政策,多數(shù)企業(yè)屬性都是物流和供應(yīng)鏈公司,真正賣家占比較少。因此次政策的落地實(shí)施是講究范圍和效果,沒能到市場的底層企業(yè)。

“新政策的出臺同樣也會帶來新的問題。稅務(wù)局必然以向海關(guān)申報(bào)的出口報(bào)關(guān)單的金額為征稅依據(jù)。目前的現(xiàn)狀是大量的出口賣家是中小微企業(yè),他們沒有在海關(guān)登記備案,出口的申報(bào)企業(yè)都是代理企業(yè),這些代理企業(yè)的海關(guān)統(tǒng)計(jì)數(shù)據(jù)匯總后,金額巨大。根據(jù)文件,稅務(wù)部門有權(quán)向這些代理企業(yè)征稅,小微企業(yè)的優(yōu)惠無法享受,甚至還要面對稅收成本和風(fēng)險(xiǎn)。”孫劍巍補(bǔ)充道,包括其他貿(mào)易方式出口的貨物,也有可能采用跨境電商方式申報(bào),以便政策套利,進(jìn)而引發(fā)海關(guān)稅務(wù)的嚴(yán)查。

四、新政對跨境電商市場適用范圍有限,未來還有這幾點(diǎn)仍需落地

劉弛指出,針對政策提到出口企業(yè)所得稅核定征收辦法,其能適用的業(yè)務(wù)和企業(yè)的商業(yè)模式范圍是有一定局限的。“未來跨境出口零售的認(rèn)定仍然有很多瓶頸要解決。比如圍繞訂單,支付,物流各個方面的監(jiān)管和商業(yè)要素互相作用,這些需要相應(yīng)匹配,才有可行性。”

張炯也認(rèn)為,根據(jù)目前頒布的新政策,未來輻射整體跨境電商市場還有以下幾點(diǎn)仍需執(zhí)行落地:

1、政策規(guī)定在綜試區(qū)的企業(yè),稅負(fù)降到4%,哪種企業(yè)為核定標(biāo)準(zhǔn)?

2、出口申報(bào)目前是9610,但涉及到海外倉模式的一般貿(mào)易,郵政體系如何計(jì)算?

3、如何界定跨境電商出口企業(yè)的營業(yè)額?是否要鏈接海外銷售電商平臺的數(shù)據(jù)?除了亞馬遜、eBay、速賣通等跨境電商平臺以外,還包括有獨(dú)立站、社交電商平臺、供貨的B2B2C企業(yè)等。

4、綜試區(qū)里面的傳統(tǒng)外貿(mào)商如何計(jì)算?是否英國納入進(jìn)去?由于部分傳統(tǒng)外貿(mào)企業(yè)也有參與跨境電商出口,這類公司的營業(yè)額又該何以界定?

(文/雨果網(wǎng) 陳林)

【特別聲明】未經(jīng)許可同意,任何個人或組織不得復(fù)制、轉(zhuǎn)載、或以其他方式使用本網(wǎng)站內(nèi)容。轉(zhuǎn)載請聯(lián)系:editor@cifnews.com