免費參與·100+跨境活動

免費參與·100+跨境活動

免費下載·4000+跨境資料

免費下載·4000+跨境資料

免費學習·2000+直播課程

免費學習·2000+直播課程

免費加入·15萬+賣家交流群

免費加入·15萬+賣家交流群

2019-11-06 10:00

接下來你將看到越南三問:

1.越南為什么是東南亞地區(qū)2019年企業(yè)增長速度最快的國家?

2.從紡織制造、電子機械到電商,中國企業(yè)在越南的布局如何從1.0到3.0版?

3.“近而不親”與“成本上升”,如何破局越南2020?

Q1、為什么是越南?

若論及2020年出海去向何方,越南或可憑借經(jīng)濟增長、政局穩(wěn)定在出海方向中醒目勝出。

越南的政治權(quán)力呈現(xiàn)越共總書記、國家主席、政府總理、國會主席組成的“四駕馬車”,未形成公認的領導核心;同時由于自身特殊的地域結(jié)構(gòu),呈現(xiàn)典型的“南北黨”特征,主管經(jīng)濟工作的主要是由胡志明市的南方領導擔任,對開放經(jīng)濟比較寬容友好。此前在美國TPP的推動下,越南實施了行政制度改革,包括加快國有企業(yè)私有化、推動工會制度改革等,有利于外資更加透明、公開、平等競爭。

越南的投資機會還在于自1997年亞洲金融危機以來增長穩(wěn)定在4% - 8%的經(jīng)濟。在全球經(jīng)濟增速放緩、貿(mào)易局勢緊張的大環(huán)境下,2018年越南經(jīng)濟增長同比增長7.08%,GDP增速創(chuàng)2008年以來新高。據(jù)越南統(tǒng)計局數(shù)據(jù),2018年,越南GDP現(xiàn)價為5535.3萬億越南盾(約合2,385億美元)。而未來擁抱著潛在的增長率為5.2%的年GDP,越南可能是世界上增長最快的經(jīng)濟體(PWC)。

2018年以來,隨著國際貿(mào)易局勢變化,越南的良好前景正使其慢慢變成企業(yè)心間的白月光,甚至大有超越監(jiān)管步步緊逼的印尼這顆朱砂痣的勢頭。東南亞B2C電商市場報告(Southeast Asia B2C E-Commerce Market 2019)講越南夸贊為除印尼外亞洲新晉的“領頭羊”,越南其銷量在今年或明年超過了鄰國泰國。

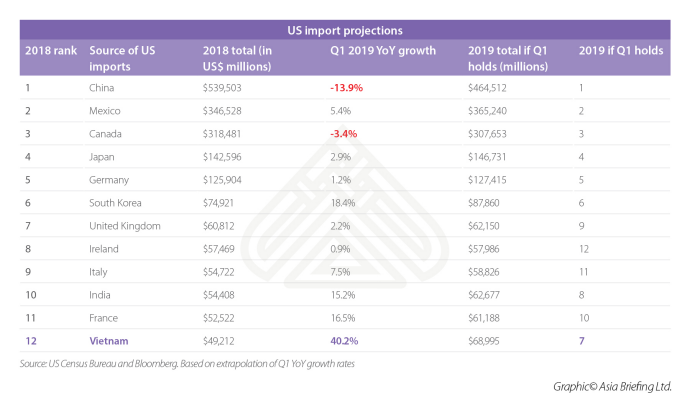

于是肉眼可見地,不斷受到國際政治經(jīng)濟局勢影響,中國企業(yè)爆發(fā)式地愈發(fā)集中向越南轉(zhuǎn)移。越南的FDI自2018年起持續(xù)迅猛增長,對美國的出口值也伴隨中國的13.9%的下降升至第12位。

2019Q1美國進口增長估測(根據(jù)進口來源國)

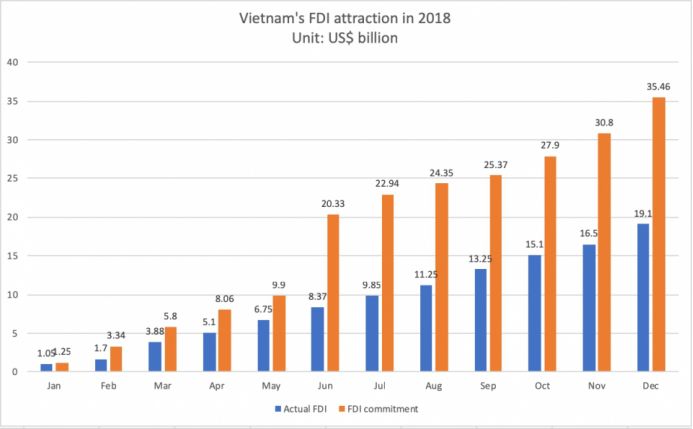

2018越南外商直接投資吸引力

至此,中國企業(yè)已經(jīng)走到轉(zhuǎn)移的第三個階段。此前第一階段中基于勞動力、原料優(yōu)勢,向越南轉(zhuǎn)移紡織業(yè)服裝加工業(yè),第二階段自2017年開始,中國企業(yè)以富士康為代表開始向越南設廠,三星、LG、微軟、蘋果此前紛紛轉(zhuǎn)移生產(chǎn)投資到當?shù)氐碾娮蛹庸I(yè)機和械制造業(yè)。

使越南相較于其他政局穩(wěn)定國家的終歸還是其成本優(yōu)勢。越南自1986年進行市場化改革和對外開放以來,是較典型的外向型經(jīng)濟體,勞動力、土地要素成本低,招商引資的稅收優(yōu)惠以及相對穩(wěn)定的匯率都提供了實業(yè)向越南轉(zhuǎn)移的良好條件。

Q2、中國企業(yè)新經(jīng)濟3.0如何布局?

與此同時,對中資接納度更為友好的電商和互金市場也在彎道超車,這才是老板們紛紛聚到Saigon的街頭板凳上喝一杯Robusta的理由。

一方面,越南人口僅次于印尼和菲律賓最多,有超過9700萬人口。而越南的人口紅利早已不僅僅體現(xiàn)在制造業(yè)的熟練工人們,年輕人口意味著的消費潛力、不斷提升的受教育水平,都隨著對科技、創(chuàng)新、技能提升等方面的投資快速增長在不同程度的提升。根據(jù)世界銀行的預計截至2021年,超過1500萬的消費者將進入市場。

另一方面,盡管越南經(jīng)濟以現(xiàn)金為主,交通基礎設施也不穩(wěn)定,根據(jù)谷歌和淡馬錫的報告,互聯(lián)網(wǎng)經(jīng)濟總量占GDP的比例為該地區(qū)最高。電力覆蓋為99.2% ,有著獨特的移動用戶滲透率(73%)和互聯(lián)網(wǎng)用戶滲透率(67%),為發(fā)展電商和互金提供了良好的金融基礎設施。

年輕的消費人群和互聯(lián)網(wǎng)滲透率這兩大因素支撐著在線零售。越南電商行業(yè)正經(jīng)歷著蓬勃發(fā)展,去年增長超過25%,預計到2020年在線銷售額將達到100億美元。根據(jù)Visa的一項調(diào)查,受訪者中84%的越南用戶每月至少在網(wǎng)上購物一次。在美妝、電子、個護、出行、游戲等領域均有涉及。最受歡迎的在線銷售產(chǎn)品包括服裝、鞋類和日用品(59%)、電子設備(47%)以及家用電器(47%)等。

受歷史因素和市場化程度影響,在分布上新經(jīng)濟企業(yè)更多集中在以胡志明市為中心的南部越南。電商領域,騰訊、阿里和京東集聚,分別投資Lazada、Shopee、Tiki。出行方面除了Go-Jek(Go-Viet)和Grab兩大巨頭外,還有越南本土的Vinasun、Mai Linh、Logivan等本土產(chǎn)品。

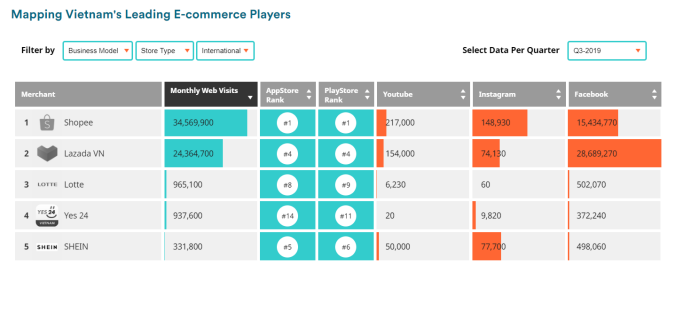

東南亞電商聚合平臺iPrice公布的越南電商地圖

五家在越南運營的大型電商平臺是Lazada, Shopee, Tiki, Thegioididong和Sendo。雖然Shopee和Lazada兩大電商的母公司,Sea Group(騰訊)和阿里都分別追加12億越南盾(51770美元)和US$2 billion的投資,以增加二者之間的競爭力。面向越南國內(nèi)的消費者的本土電商Sendo、Tiki和Thegioididong也并獲得了巨額投資。Sendo是印尼本土的電商平臺,同時經(jīng)營B2C&C2C兩種模式,從SBI控股和其他投資者那里獲得了總計5100萬美元的資金。Tiki在C輪融資中獲得了京東的投資,京東成為了Tiki最大的股東之一。(US$1 = VND 23,179)

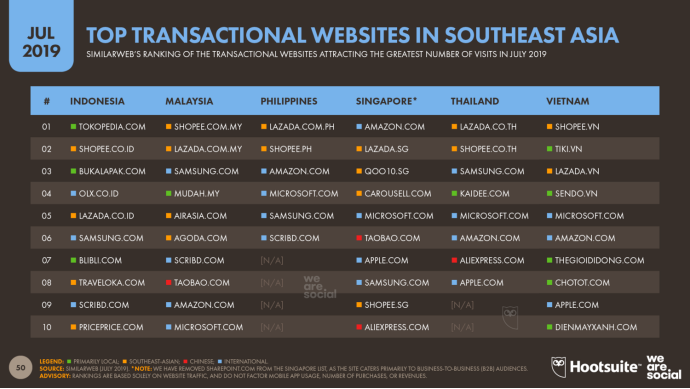

TOP10電商網(wǎng)站排名2019(越南為最右側(cè))

社交媒體助力電商,在越南排名前5的電商平臺Shoppe、Lazada等,均通YouTube、FaceBook、Instagram等進行宣傳。目前,在越南的社交媒體市場三大巨頭依次是Facebook、Zalo、Instagram,而其他的社交媒體如Twitter、Line、WhatsApp也擁有少量的受眾。皮尤研究中心(Pew Research Center)最近發(fā)布的一份報告顯示,在1,000名越南受訪者中,41%的人說他們每天會使用社交媒體網(wǎng)站瀏覽幾次新聞,社交媒體成為了商業(yè)廣告重要的流向之一。面對這樣的市場,一大批越南本土社交媒體軟件也應運而生,除主打聊天功能的越南微信“Zalo”外,旅行分享軟件“Hahalolo”和音樂視頻軟件“Mocha”通過社區(qū)功能吸引當?shù)厍嗄辍?

越南電子商務的興起也推動了電子支付的發(fā)展。2016年VISA對消費者支付態(tài)度的一項研究顯示,隨著信用卡使用量的增加、智能手機普及率的提高以及移動和電子商務的發(fā)展,越南消費者對電子支付的偏好增長了8%。目前,越南只有31%的成年人有銀行賬戶,90%的支付仍然以現(xiàn)金支付為主,中低收入者能夠享受到的金融服務極為有限,加之越南政府目標在2020年前使得50%的城市居民使用非現(xiàn)金支付,電子支付的玩家具有良好的前景。但在信貸、保險等方面,由于文化水平和消費理念不足、市場培育和銷售代理的缺乏等原因,互金市場還尚不成熟。

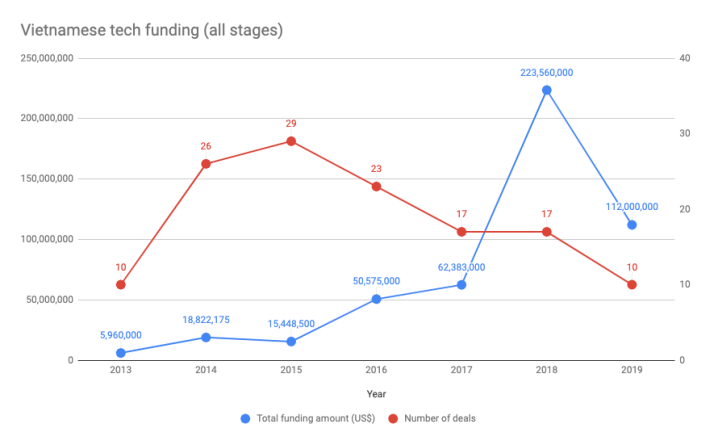

Data from Topica Founder Institute (TFI)

越南擁有世界上發(fā)展最快的創(chuàng)業(yè)生態(tài)系統(tǒng),政府還在西貢硅城中心(Saigon Silicon City Center)進行了大量投資,為專注于技術的初創(chuàng)公司和國際公司提供辦公場所。2013年越南所有初創(chuàng)公司的總投資只有600萬美元,然而5年后的2018年,越南的初創(chuàng)公司獲得了1.93億美元的投資,增長兩倍之多。在線教育提供商Topica EdTech集團和電子商務平臺Sendo都是其中的佼佼者。TFI的數(shù)據(jù)表示2018年越南科技公司的總交易價值接近9億美元,在92筆交易中,僅前10名的交易就帶來了7.34億美元的收入。

Q3、近而不親+成本上升,如何破局越南2020?

外資,特別是中國的資金,在越南面臨的兩大問題將是政策監(jiān)管層面的“近而不親”問題,以及經(jīng)營成本方面的“成本上升”困局。

1)

惠譽解決方案(Fitch Solutions)全球國家風險主管Cedric Chehab表示,事實上沒有一個國家能夠“真正消化”正在尋求從中國轉(zhuǎn)移出去的“所有生產(chǎn)”。越南一直是受美國影響的貿(mào)易流動和供應鏈轉(zhuǎn)移的有利目的地。但越南自身的瓶頸將導致該國容納這些新增資金的能力。事實上,這種容量瓶頸已經(jīng)在成本要素的價格上有所顯現(xiàn)。

越南與其他國家的廉價勞動力對比成本最低

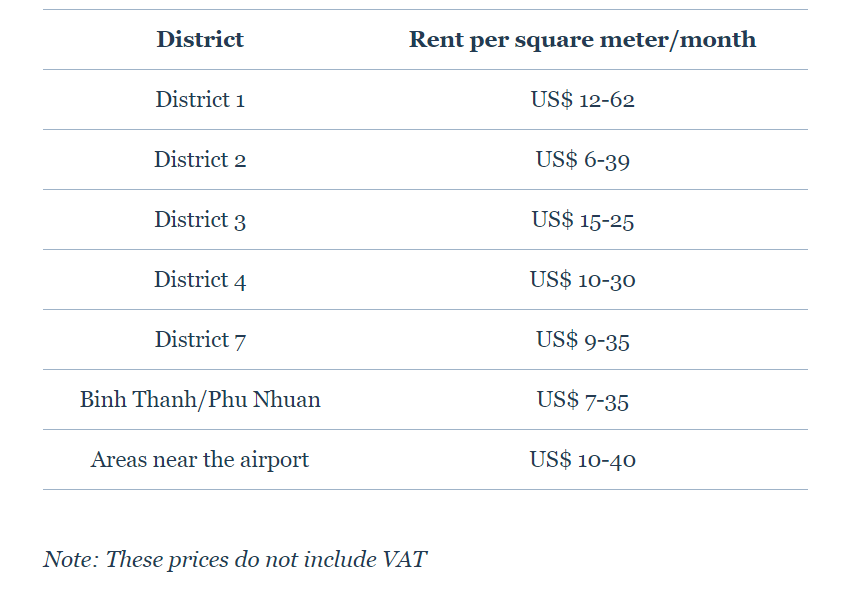

胡志明市各區(qū)的土地租金(美元每月)

越南的IT勞動力成本與中國和印度相比仍低40%左右。但顯然越南的人均工資水平已上升到1500元人民幣左右,技術相關工作的工資也在提高;面積僅為2095平方公里的胡志明市的單月租金最高上升到60美元。前兩個階段在土地、工資的成本優(yōu)勢是否會伴隨著國際企業(yè)紛紛集聚,是否會弱化成為了與機遇并存的隱憂。

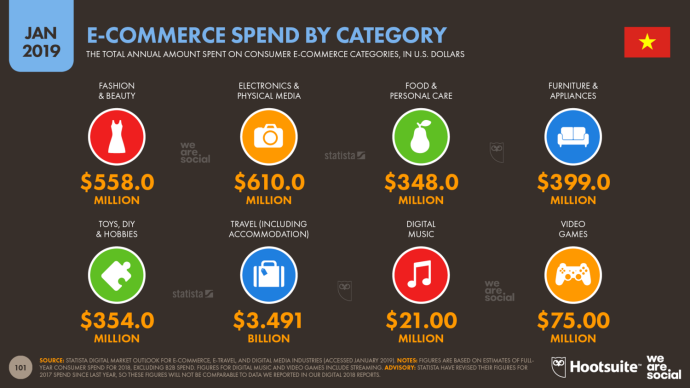

另外,根據(jù)Statista和WeAreSocial在2019年對年度電商銷售額的分類統(tǒng)計,最高只有6億美元,最低只有7500萬美元。在電商領域,由于越南的基數(shù)相對較小,要想讓在線零售在越南消費者支出總額中占據(jù)相當大的份額,還有很長的路要走。

2)

其二便是越南對中國的“近而不親”的問題。越南政府對中資企業(yè)在礦產(chǎn)、油氣、電信領域等有很高的門檻限制,也比較抗拒國內(nèi)的過剩產(chǎn)能轉(zhuǎn)移。相對的,他們更加偏好完整產(chǎn)業(yè)鏈以及科技產(chǎn)業(yè)的轉(zhuǎn)移。這也造成了中國企業(yè)在政策監(jiān)管方面的麻煩,F(xiàn)acebook于2019年面臨本土社交軟件Gapo的競爭后,微信更是不敵嚴格的媒體審查在越南就慘遭封殺。

2018年5月15日,越南規(guī)劃與投資部部長阮志勇在河內(nèi)與畢馬威客戶對話會上表示:“外國直接投資就像一只蜜蜂,一邊吮吸蜂蜜,一邊為經(jīng)濟授粉。”“越南將繼續(xù)吸引更多外國直接投資,但會有選擇地吸引。高質(zhì)量的外國直接投資將在吸引方面得到優(yōu)先考慮。”

當?shù)氐腟ME競爭也可能加劇。越南政府正在出臺一系列政策,使得越南初創(chuàng)企業(yè)能夠足夠靈活和積極地與外國同行競爭。2018年1月,《中小企業(yè)保障法》正式實施。《中小企業(yè)法》詳細規(guī)定了初創(chuàng)企業(yè)如何在技術轉(zhuǎn)讓、培訓、貿(mào)易促進、投資、優(yōu)惠貸款和鼓勵風險投資等方面獲得幫助。

結(jié)語

據(jù)越南電商協(xié)會(VECOM)、東南亞電商聚合平臺iPrice等的報告:

1.越南電商市場某些特定領域的增長率幾乎是爆炸性的

2.越南的電子商務的轉(zhuǎn)化率是東南亞國家里面最高的

3.越南移動通信量的增長也是最快的

不得不承認,特別是在全球經(jīng)濟增速放緩、貿(mào)易局勢緊張的大環(huán)境下,2018年越南經(jīng)濟增長同比增長7.08%,使得今天的主人公體型雖小但渾身散發(fā)著該死的魅力。(來源:7點5度)

以上內(nèi)容屬作者個人觀點,不代表雨果網(wǎng)立場!如有侵權(quán),請聯(lián)系我們。