免費參與·100+跨境活動

免費參與·100+跨境活動

免費下載·4000+跨境資料

免費下載·4000+跨境資料

免費學習·2000+直播課程

免費學習·2000+直播課程

免費加入·15萬+賣家交流群

免費加入·15萬+賣家交流群

2019-11-05 15:26

根據國家稅務總局工作部署,近期全國稅務局陸續正式上線運行了增值稅發票管理系統2.0版。原增值稅發票選擇確認平臺升級啟用為增值稅發票綜合服務平臺,外貿企業、外貿綜合服務企業將在增值稅發票綜合服務平臺完成退稅發票、代辦退稅發票的勾選與確認、出口轉內銷發票勾選和查詢、抵扣勾選與退稅勾選相互調整等業務。

與原增值稅發票選擇確認平臺相比,升級為增值稅發票綜合服務平臺后,外貿企業、外貿綜合服務企業操作將發生重要變化:

1.登陸增值稅發票綜合服務平臺需使用金稅盤、稅控盤或稅控Ukey,未購買稅控設備的納稅人可到主管稅務機關申領。

2.未在增值稅發票綜合服務平臺上進行退稅勾選確認的增值稅專用發票,不能用于出口退稅!

3.新增出口轉內銷發票勾選和查詢。

4.新增“抵扣勾選”與“退稅勾選”相互調整的操作。

為確保納稅人能有效使用增值稅發票綜合服務平臺,及時且準確辦理退稅業務,提升外貿企業、外貿綜合服務企業的辦稅體驗,深圳稅務局第二分局梳理了三期操作指南,現匯總一并呈現給大家,供大家收藏、參考使用。

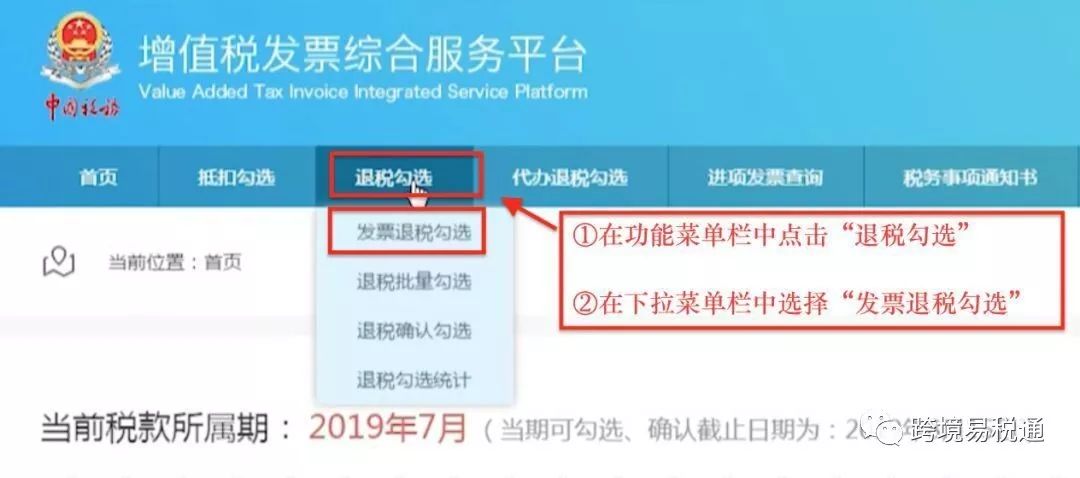

增值稅發票綜合服務平臺退稅勾選功能簡介

增值稅發票綜合服務平臺 “退稅勾選”模塊下設“發票退稅勾選”、“退稅批量勾選”“退稅確認勾選”和 “退稅勾選統計”四項功能。

可勾選的發票類型:增值稅專用發票(代辦退稅專用發票除外)。

“退稅勾選”操作流程

操作提醒

1、僅外貿企業、外貿綜合服務企業具有“退稅勾選”功能權限;

2、對于一張增值稅專用發票,退稅勾選和抵扣勾選只能二選一;

3、納稅人分別通過“發票退稅勾選”和“退稅批量勾選”功能選項,逐票勾選或同時勾選多份發票;

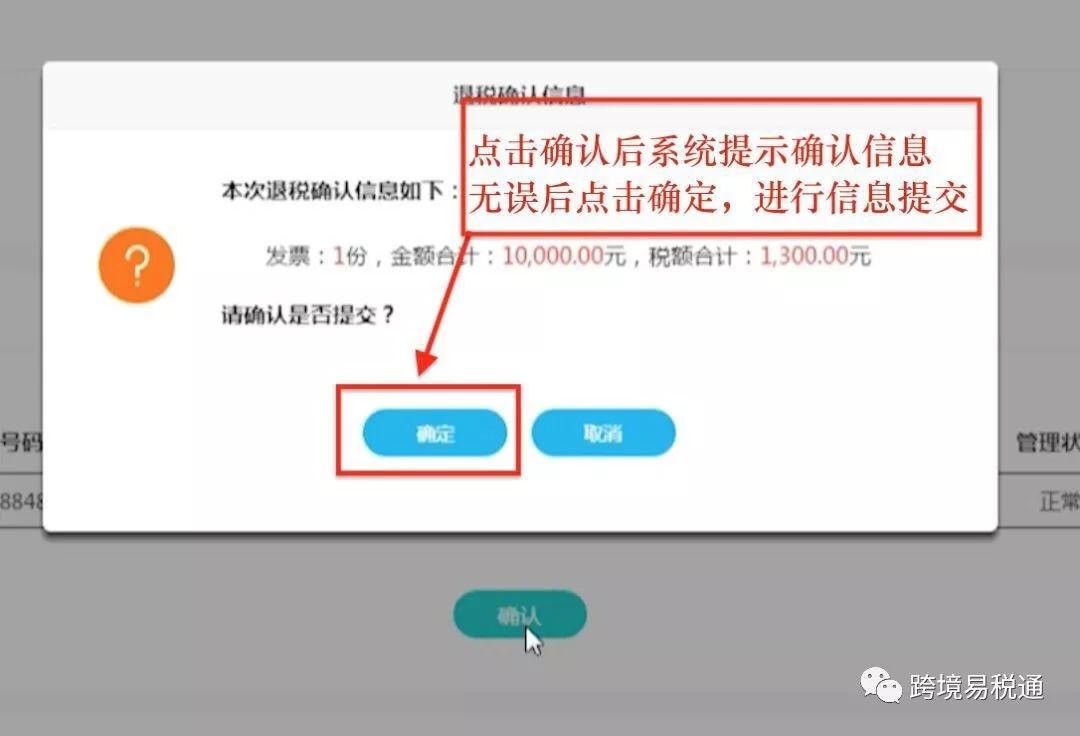

4、當期已勾選為退稅的發票需要通過“退稅確認勾選”功能進行確認,未進行退稅勾選確認的發票不能用于出口退稅。納稅人可以在每個自然月所屬期對當期勾選的發票進行多次確認,一經確認,不可撤銷;

5、通過“退稅勾選統計”功能,可查詢所屬月份內勾選為退稅的發票匯總統計信息,勾選統計表數據默認更新頻率為每天,新增勾選數據會觸發報表實時更新。其中,“退稅勾選統計”下設“發票統計表”和“異常發票統計表”兩個選項,分別展示指定月份所有勾選為退稅的發票清單和勾選為退稅發票后出現異常(含作廢、失控、紅沖)的發票信息;

6、異常發票不能作為辦理退稅業務的有效依據。

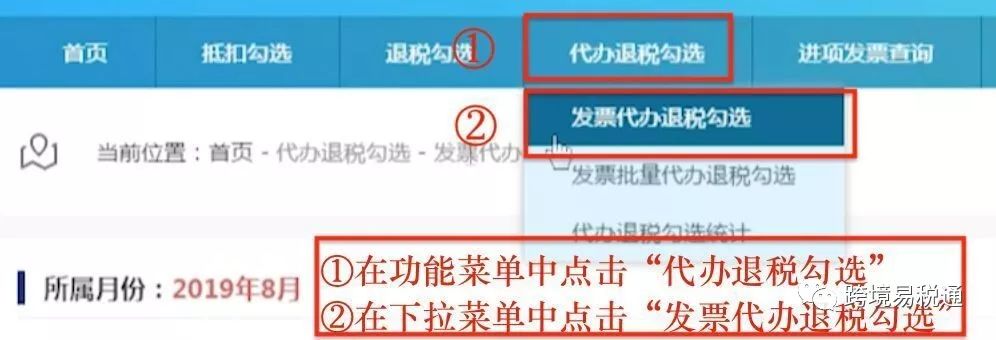

增值稅發票綜合服務平臺代辦退稅勾選功能簡介

增值稅發票綜合服務平臺 “代辦退稅勾選”模塊下設“代辦退稅勾選”“代辦退稅批量勾選”和“代辦退稅統計”三項功能。

可勾選的發票類型:具有代辦退稅標識的增值稅專用發票。

“代辦退稅勾選”操作流程

操作提醒

1、“代辦退稅勾選”功能僅適用于外貿綜合服務企業,可對有代辦退稅標識的增值稅專用發票(即備注欄注明“代辦退稅專用”的專用發票)進行勾選。

2、未按規定開具的代辦退稅發票不能進行“代辦退稅勾選”;

3、該功能操作流程區別于“退稅勾選”,無單獨的確認環節(勾選即確認),一經勾選,不可撤銷;

4、通過“代辦退稅勾選”和“代辦退稅批量勾選”功能,納稅人可逐票勾選或同時勾選多份發票;

5、通過“代辦退稅統計”,納稅人可查詢指定月份內勾選為代辦退稅的發票匯總統計信息表,統計信息表數據默認更新頻率為每天,新增勾選數據會觸發報表實時更新。

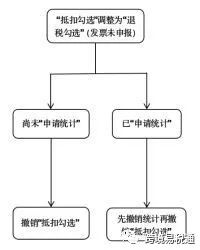

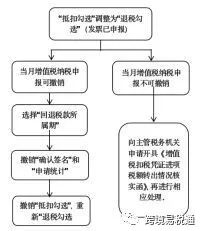

若應勾選為退稅的數據錯誤勾選為抵扣,但該發票尚未用于納稅申報的

應按以下規則處理

1、已“抵扣勾選”數據尚未“申請統計”和“確認簽名”的,納稅人可以自行將用途調整為退稅:撤銷勾選框中的“√”,點擊提交確認,這些發票就會再次回歸到未勾選狀態。這時就可以進入退稅勾選模塊對該發票進行退稅勾選。

2、“抵扣勾選”數據已“申請統計”或“確認簽名”,但尚未進行納稅申報的,企業應先撤銷“確認簽名”并撤銷統計,然后按照前一種情形進行操作,即取消原勾選,再在“退稅勾選”中進行勾選。

若應勾選為退稅的數據錯誤勾選為抵扣,且該發票已增值稅納稅申報的

應按以下規則處理

1、當月的增值稅納稅申報如果可以撤銷,納稅人可以在撤銷申報之后,在“增值稅發票綜合服務平臺”的首頁選擇“回退稅款所屬期”重新回到上一所屬期,再按照“抵扣勾選”數據已“申請統計”或“確認簽名”,但尚未進行納稅申報的方法操作既可(撤銷“確認簽名”和“申請統計”,然后撤銷“抵扣勾選”并進行重新“退稅勾選”)。

2、當月的增值稅納稅申報如果不能撤銷,那么納稅人應向主管稅務機關申請開具《增值稅扣稅憑證進項稅額轉出情況核實函》,并按審核結果進行處理。注意,提出《增值稅扣稅憑證進項稅額轉出情況核實函》申請前,首先應將相應的稅款從進項稅額中轉出,且每張發票只能開具一次《增值稅扣稅憑證進項稅額轉出情況核實函》。

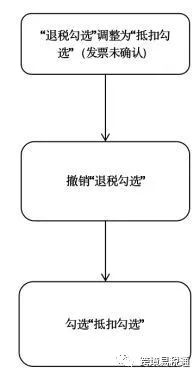

01、已“退稅勾選”但未“確認退稅勾選”的發票,發現勾選錯誤,需要調整為“抵扣勾選”的,應按以下規則處理:

具體而言,可以撤銷勾選框中的“√”,點擊提交確認,這些發票就會再次回歸到未勾選狀態。這時就可以進入抵扣勾選模塊對該發票進行抵扣勾選。

02、已“退稅勾選”且已“確認退稅勾選”的發票,發現勾選錯誤,需要調整為“抵扣勾選”的,應按以下規則處理:

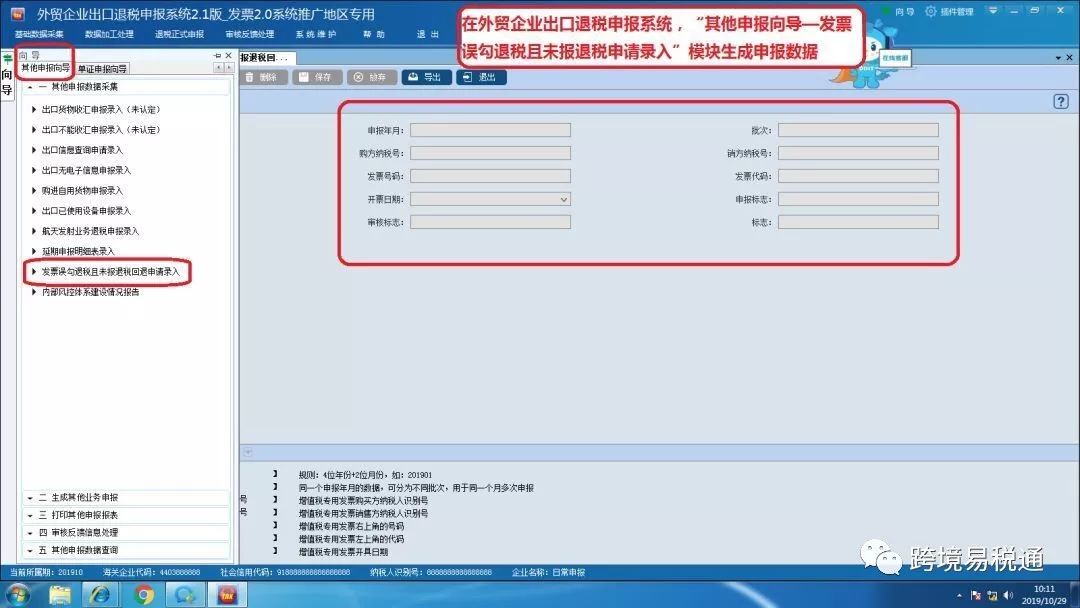

1. 如果該發票尚未申報退稅,納稅人應使用外貿企業出口退稅申報系統,在“其他申報向導—發票誤勾退稅且未報退稅申請錄入”模塊生成申報數據,再通過出口退稅綜合服務平臺提交相應申報數據。企業可在審核通過的次日后,在增值稅發票綜合服務平臺的抵扣勾選功能模塊重新進行抵扣勾選。注意,進行以上操作應確保該發票尚未進行退稅申報。

如果該發票尚未申報退稅,納稅人應使用外貿企業出口退稅申報系統,在“其他申報向導—發票誤勾退稅且未報退稅申請錄入”模塊生成申報數據,再通過出口退稅綜合服務平臺提交相應申報數據。企業可在審核通過的次日后,在增值稅發票綜合服務平臺的抵扣勾選功能模塊重新進行抵扣勾選。注意,進行以上操作應確保該發票尚未進行退稅申報。

(外貿企業出口退稅申報系統申報界面)

(出口退稅綜合服務平臺界面)

2.如果該發票已經申報退稅,且符合開具“出口轉內銷證明”的條件,企業可向稅務機關申請“出口轉內銷證明”。在稅務機關審核通過次日之后,可以登錄“增值稅發票綜合服務平臺”,在“出口轉內銷發票勾選”模塊進行勾選,然后進行統計、確認,相關稅款可以用于抵扣。

3.出口轉內銷發票抵扣勾選

點擊進入出口轉內銷發票勾選功能模塊,選擇相應的條件,查詢出對應的出口轉內銷憑證,勾選憑證前面的勾選框,提交確認即可。和該月所有的進項發票一樣,申報期內也需要做確認簽名。(來源:深圳稅務第二分局,部分字略作調整)

以上內容屬作者個人觀點,不代表雨果網立場!本文經原作者授權轉載,轉載需經原作者授權同意。