免費(fèi)參與·100+跨境活動(dòng)

免費(fèi)參與·100+跨境活動(dòng)

免費(fèi)下載·4000+跨境資料

免費(fèi)下載·4000+跨境資料

免費(fèi)學(xué)習(xí)·2000+直播課程

免費(fèi)學(xué)習(xí)·2000+直播課程

免費(fèi)加入·15萬+賣家交流群

免費(fèi)加入·15萬+賣家交流群

2019-10-31 11:55

大家好,我是善良、勇敢、正直、專業(yè)、肥膩(劃掉)、美膩、可甜可咸的X老師!

今天給大家分享一下歐洲VAT退稅到底是如何計(jì)算繳納費(fèi)用的?

進(jìn)口稅是什么

做亞馬遜歐洲站的人都在研究VAT這個(gè)東西,所以到底什么是VAT呢?

VAT就是增值稅(ValueAdded Tax)的簡稱,是歐盟國家普遍使用的售后增值稅,也即是指貨物售價(jià)的利潤稅。

理論上來說,按照歐盟法例,當(dāng)貨物進(jìn)入英國,貨物就需要繳納進(jìn)口稅;當(dāng)貨物完成銷售后,商家可以退回進(jìn)口增值稅(Import VAT),再按銷售額繳納及其他抵扣項(xiàng)計(jì)算出相應(yīng)的銷售稅(Sales VAT)。

迷思:很多賣家以為進(jìn)口稅指的就是進(jìn)口VAT;NO NO NO!

X老師敲黑板啦!!

進(jìn)口稅包含兩部分內(nèi)容:進(jìn)口關(guān)稅(Import Duty) 和進(jìn)口增值稅(Import VAT)。

注意!進(jìn)口增值稅可以抵扣,但是進(jìn)口關(guān)稅是不可抵扣的!

我們來看一下增值稅到底如何計(jì)算。

所以說,寶寶們發(fā)貨到英國的時(shí)候,其實(shí)貨物入關(guān)之時(shí)就已經(jīng)交了第一筆VAT - Import VAT。

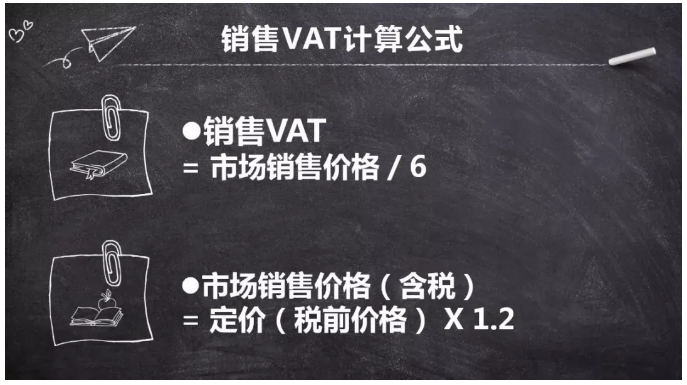

銷售VAT怎么計(jì)算?

我們經(jīng)常說的銷售稅是銷售VAT(Output VAT),歐洲各國VAT申報(bào)的時(shí)間因國而異。比如,英國是按季度申報(bào),所以每個(gè)季度需要根據(jù)銷售額去申報(bào)銷售VAT。

我們看一下銷售VAT的算法:

VAT計(jì)算的解題思路

了解了VAT的計(jì)算公式之后,X老師舉個(gè)例子帶大家算一下退稅到底怎么退吧!

1 、假設(shè)前提

假設(shè)某款鞋子發(fā)到英國,數(shù)量為200 雙,申報(bào)價(jià)值為20英鎊/雙,在亞馬遜的最終銷售價(jià)格為100英鎊/雙。

VAT稅率為英國標(biāo)準(zhǔn)稅率20%

假設(shè)關(guān)稅為10%(產(chǎn)品不同,關(guān)稅稅率不同)

假設(shè)頭程運(yùn)費(fèi) 500英鎊

2 、進(jìn)口時(shí)預(yù)繳進(jìn)口增值稅(Import VAT)

關(guān)稅=申報(bào)貨值*產(chǎn)品關(guān)稅稅率=4,000*10%=400英鎊

進(jìn)口增值稅=(申報(bào)貨值+頭程運(yùn)費(fèi)+關(guān)稅)*20%=(4,000+500+400)*20%=980英鎊

再次敲黑板:申報(bào)VAT時(shí),已繳納的關(guān)稅400鎊不可退回或抵扣;進(jìn)口增值稅980鎊在季度申報(bào)時(shí)退回,或者用于抵扣銷售VAT。

3 、 當(dāng)期銷售VAT計(jì)算

鞋子銷售數(shù)量為0。即銷售額為0,銷售增值稅為0,賣家當(dāng)期可獲得退稅(進(jìn)口增值稅)980英鎊。

鞋子200雙全部售出。即銷售額為20,000英鎊,銷售增值稅為20,000/6=3,333.3英鎊,當(dāng)期應(yīng)繳的VAT為3,333.3-980=2,353.3英鎊。

鞋子只售出了一部分,比如100雙,那么銷售額為10,000英鎊,銷售增值稅為10,000/6=1,666.6英鎊,應(yīng)繳VAT為1,666.6-980=686.6英鎊。

如果鞋子只售出50雙,此時(shí)的銷售增值稅為50*100/6=833.3,此時(shí),銷售增值稅低于進(jìn)口增值稅980英鎊,當(dāng)期應(yīng)繳VAT為833.3-980=-146.7英鎊;此時(shí),抵扣VAT后,你的增值稅賬戶會(huì)有146.7英鎊的余額。

當(dāng)季度申報(bào)的計(jì)算結(jié)果為負(fù)數(shù),即銷售VAT小于進(jìn)口時(shí)預(yù)繳VAT,寶寶們將獲得退稅;反之,則需補(bǔ)繳抵扣多出的銷售稅。

實(shí)際上產(chǎn)生退稅的情況并不多,如果寶寶們當(dāng)季度的銷售情況良好,一般計(jì)算結(jié)果都會(huì)為正數(shù),也就是需要再繳一筆增值稅到當(dāng)?shù)囟惥帧V挥袖N售情況不理想時(shí)才可能產(chǎn)生退稅!

VAT抵扣項(xiàng)

C88/C79

很多賣家申報(bào)的時(shí)候當(dāng)?shù)囟惔筇峁〤88或者C79文件,或者具有含稅發(fā)票。賣家一頭霧水,什么C88,什么C79都沒有,含稅發(fā)票更不知道了。殊不知你這樣給國外稅局做了多大的貢獻(xiàn)。

關(guān)于C88或C79文件,這個(gè)是你貨物進(jìn)口到當(dāng)?shù)厮U納的進(jìn)口增值稅的證明。你繳納的進(jìn)口增值稅額都可以用來抵扣你銷售增值稅。

比如,你的商品進(jìn)口到英國繳納了1,000英鎊的進(jìn)口增值稅,之后你本季度的英國應(yīng)稅銷售額是15,000英鎊,你本季度應(yīng)繳增值稅額15,000/6=2,500英鎊,但是由于你之前已經(jīng)繳納的進(jìn)口增值稅可以抵扣,所以你實(shí)際應(yīng)繳納的稅額是2,500英鎊減去1,000英鎊,即你只需繳納1,500英鎊的增值稅給英國稅局。

如果想要將預(yù)繳的增值稅做抵扣,我們需要怎么做呢:

1,使用寶寶自己的VAT稅號進(jìn)行申報(bào),不要使用貨代或者他人的VAT進(jìn)行申報(bào)繳稅。

2,使用可抵扣的稅率方式。比如英國平稅率是不可以使用增值稅抵扣項(xiàng)的。

為什么大家通常都是按照銷售VAT全額進(jìn)行繳納的?主要是因?yàn)樵诔隹诘臅r(shí)候,大家通常是使用貨代的VAT進(jìn)行報(bào)關(guān)清關(guān),因而缺少繳納進(jìn)口VAT的記錄,即缺少抵扣的步驟。而實(shí)際上,這部分的費(fèi)用,并不是沒有繳納。通常不是已經(jīng)在貨代處實(shí)報(bào)實(shí)銷,就是包含在了運(yùn)費(fèi)之中。

由此可見,使用自有VAT進(jìn)行清關(guān)是相當(dāng)之重要的。

其他可抵扣的進(jìn)項(xiàng)VAT

含稅發(fā)票也很重要哦!含稅發(fā)票是你在本地繳納過的其他增值稅,比如在亞馬遜后臺現(xiàn)在的廣告費(fèi)用是亞馬遜交過稅的!

具體查看地址,亞馬遜后臺數(shù)據(jù)報(bào)告 - 稅務(wù)文件庫 - 發(fā)票類型是Product Ads VAT Invoice - 如果發(fā)票中VAT的金額不是零,那恭喜寶寶,你就可以抵扣VAT啦。

比如你本季度英國VAT應(yīng)繳VAT稅額200英鎊,你的廣告支出中有32.09英鎊的VAT稅費(fèi),那么你就可以直接進(jìn)行抵扣,200英鎊減去32.09英鎊,最后得出應(yīng)繳費(fèi)金額是167.91英鎊。

這里必須提醒各位賣家寶寶:

1,稅局可以退稅,但退的是支票,不會(huì)自動(dòng)轉(zhuǎn)賬到賣家的賬戶;

2,海外VAT如果沒有英國銀行賬戶沒辦法直接退稅,所以有退稅產(chǎn)生時(shí)往往會(huì)留到下期繳納銷售稅的時(shí)候做抵扣;

3,退稅金額巨大會(huì)引起稅局的關(guān)注,稅局有權(quán)查看你的倉儲狀況。所以請各位寶寶“理智”退稅!

看到這里,相信機(jī)智的寶寶們應(yīng)該就明白VAT計(jì)算原理啦!(來源: 冪方全球VAT)

以上內(nèi)容屬作者個(gè)人觀點(diǎn),不代表雨果網(wǎng)立場!本文經(jīng)原作者授權(quán)轉(zhuǎn)載,轉(zhuǎn)載需經(jīng)原作者授權(quán)同意。