免費參與·100+跨境活動

免費參與·100+跨境活動

免費下載·4000+跨境資料

免費下載·4000+跨境資料

免費學習·2000+直播課程

免費學習·2000+直播課程

免費加入·15萬+賣家交流群

免費加入·15萬+賣家交流群

2019-10-10 09:59

雨果網獲悉,供應鏈合規解決方案提供商啟邁QIMA于2019年7月進行了本項調研。本報告利用各個消費產品領域的150余家全球企業的見解,并以啟邁QIMA以往的研究為基礎,分析了中美貿易戰在2018年和2019年上半年對全球采購演變的持續影響。

執行摘要

眾多企業受中美貿易戰影響,額外成本是較大的挑戰:全球三分之二的受訪者表示受到了中美關稅問題的影響,而四分之三的美國受訪者指出,成本上升會產生嚴重或非常嚴重的影響。

中國保持主導地位,但多元化步伐加快:前三大采購區域仍由中國主導,但越來越多元化,表明亞洲及其他地區的采購多元化正加速發展。

低成本產業是較快實現多元化的行業之一:紡織品和促銷產品行業中,有超過85%的企業計劃今年向新的供應商采購產品,部分已經開始執行。

美國企業將采購轉移到更靠近本土的地方,但仍在邊境以外:盡管與去年相比,將近一半的美國受訪者在2019年從中國采購的商品有所減少,但他們更傾向于選擇拉美和南美,而不是開始在美國采購。

管理新的多元化供應鏈帶來了一系列挑戰:對大多數受訪者而言,遷移到新的采購區域對公司產生了重大影響,幾乎一半的企業在管理產品質量和生產能力方面面臨困難。

盡管面臨挑戰,多元化仍是首選道路:三分之二的受訪者表示,如果引入新的中美關稅,他們將加快從其他地區采購的進程。

1、主要采購區域:多元化和近岸趨勢加速

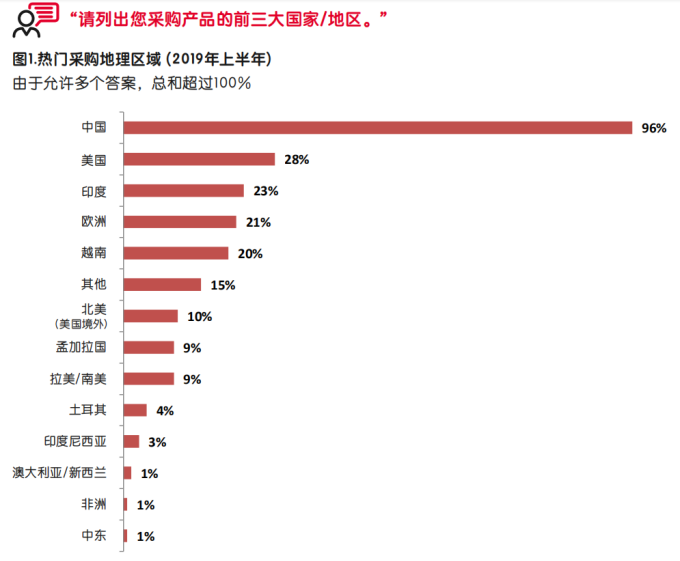

1. 1. 中國仍是主要采購區域,但多元化和近岸趨勢加速

盡管圍繞中美關稅僵局的不確定性揮之不去,但中國仍保持了作為采購區域的重要性,全球96%的受訪者將其列為前三大采購區域。其他有需求的采購區域包括印度和越南,與啟邁QIMA去年的調研相比,近岸采購的普及度提高,尤其是對于美國的受訪者而言。

在前三大采購區域中選擇“其他”國家的受訪者比例提高表明在現有采購區域之外出現了持續的多元化。其中最突出的是中國臺灣和巴基斯坦,其次是韓國、馬來西亞、菲律賓、埃及和斯里蘭卡。

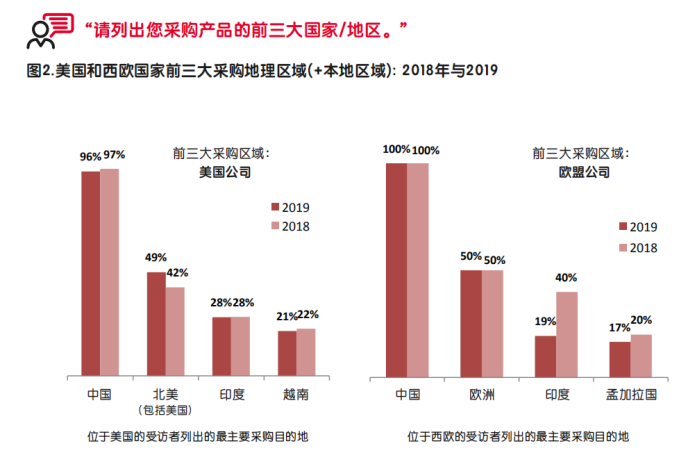

1. 2. 中國、印度和本地區域是美國和歐盟買家前三大主要采購地區

盡管大西洋兩岸的受訪者都將中國和印度列為其2019年上半年最主要的采購區域,但美國公司將第三位定為越南,而歐盟公司則將第三位定為孟加拉國。對于這兩個受訪者組別而言,各自的本地區域仍是重要的采購區域。

將啟邁QIMA 2018年和2017年調研收集的數據進行比較表明:

? 美國公司對本地區域的以來繼續增長,而自2017年以來,歐洲仍保持在較高但穩定的水平;

? 美國受訪者將孟加拉國納入其前三大采購區域的可能性提高 (2019年為9%, 2018年為6%);

? 印度在歐洲買家中的受歡迎程度似乎正在下降,這可能與這個南亞制造大國經常發生產品質量問題有關;

? 2018年,極少歐盟公司將“其他”國家和地區列入其前三大采購地理區域,2019年則有8%的歐盟公司如此,這表明歐洲在韓國、中國臺灣和巴基斯坦等其他目的地的多元化采購進程加速。

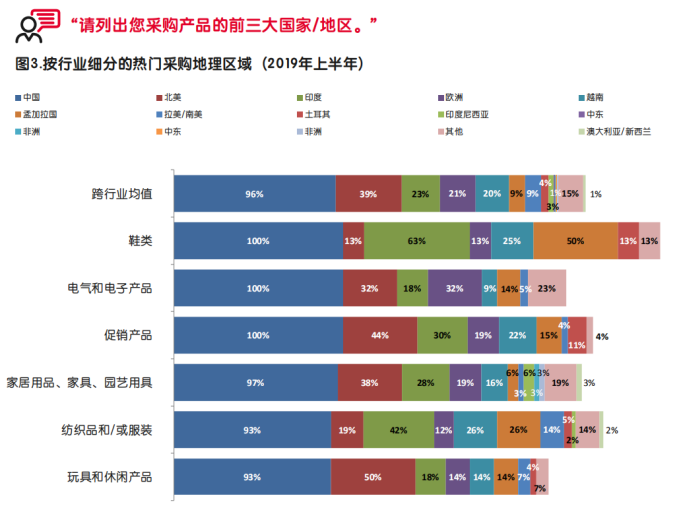

1. 3. 行業聚焦:近岸對于低成本產出而言可行性較低

下面的圖3比較了不同采購地理區域在調研所代表的主要消費品行業 (紡織品和服裝、鞋類、玩具和娛樂用品、家居用品和園藝用具、電子和電氣產品以及促銷產品) 中的受歡迎程度。

2019年上半年與2018年觀察到的全球采購趨勢:

? 紡織品、服裝和鞋類制造商增加了對南亞國家 (包括印度和孟加拉國) 的依賴;

? 在價格區間較低的行業 (如促銷產品),近岸趨勢不太明顯,它們顯示出對中國依賴程度的增加以及在美洲采購的減少;

? 盡管貿易戰升級,但家居用品、家具和園藝用具等行業從中國采購的可能性仍很高;

? 玩具品牌和零售商(尤其是美國公司)正試圖使生產更靠近國內,超過50%的受訪者將最主要的采購地域放在美洲。

2、2019年與2018年的全球采購趨勢:美國和歐盟買家努力在中國以外拓展

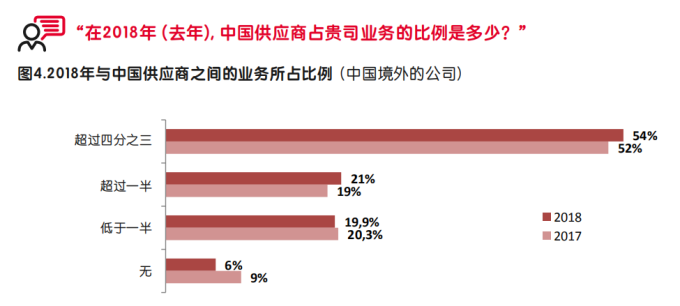

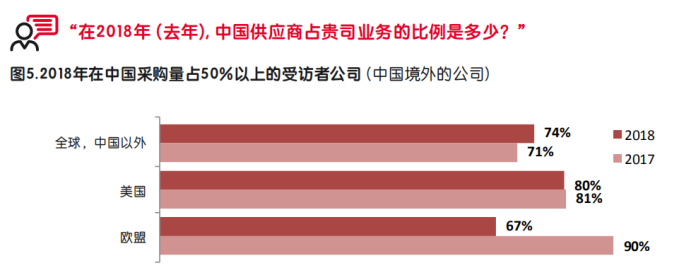

回顧2018年,90%以上的全球受訪者表示, 他們與中國供應商存在一定量的業務 (與啟邁QIMA之前的調研收集的2017年數據相比無重大變化)。對于74%的受訪者而言,2018年,中國供應商占其采購總量的一半以上。

按買家所在位置仔細觀察其采購模式可以發現,中國仍是美國企業的主要采購市場:2018年,80%美國企業在中國的采購量在一半以上,對于近三分之二的企業而言,中國供應商占其采購量的75%以上(兩組數據均與2017年結果相似)。同時,歐盟企業對中國的依賴程度相對較低,其中約三分之二的受訪者表示,他們從中國的采購量在50%以上,明顯低于2017年的數據。

2. 1. 關稅導致企業采購離開中國,但也并未轉回美國

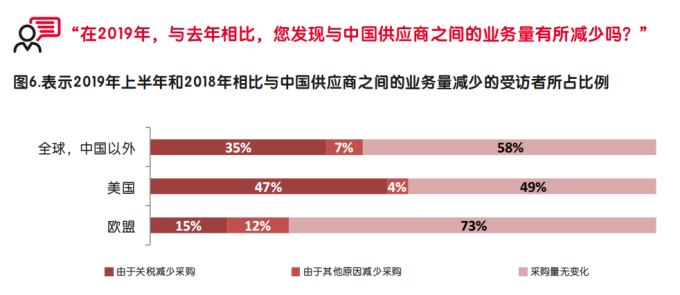

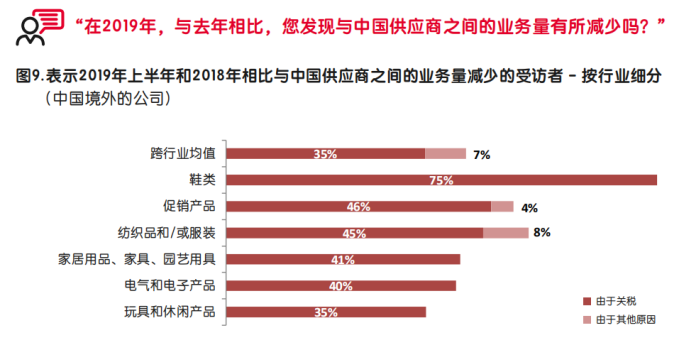

進入2019年,在去年與中國開展貿易的受訪者中有超過40%的企業表示,與2018年相比,其在中國的采購量下降:主要是由于中美關稅 (35%),但也有其他原因 (7%)。

可以預見,美國企業的這種趨勢更強勁:47%的美國受訪者由于正在進行的貿易戰而在2019年減少了自中國的采購量。值得注意的是,即使對于公司尚未受到關稅顯著影響的一小部分美國受訪者而言 (主要以紡織品和玩具行業為代表),他們也減少了自中國的采購量。相比之下,只有15%的歐盟受訪者表示,由于關稅原因減少了自中國的采購量,但另有幾乎同樣比例 (12%) 的受訪者由于其他原因轉向其他地方采購。

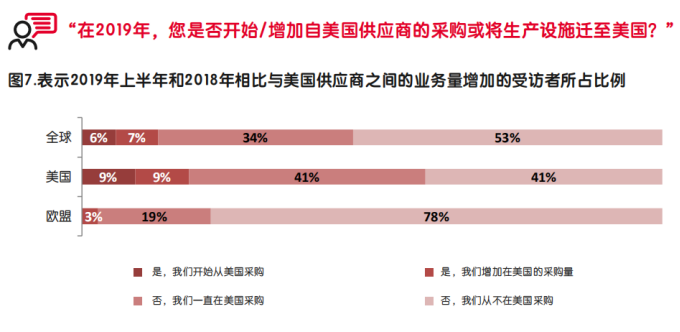

然而,我們不能寄希望于從中國轉移過來的制造業很快會回到美國。盡管近三分之二的美國受訪者表示他們從本國采購了一些產品,但在2019年,只有9%的受訪者增加了在美國的采購量,而另有9%的受訪者在2019年聘用了新的美國供應商 (即之前未在美國進行采購)。

2. 2. 行業聚焦:多個行業努力降低對中國的依賴

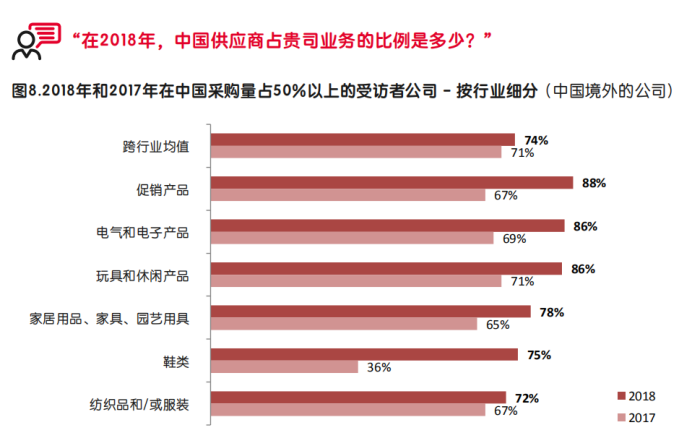

回首2018年,在啟邁QIMA調研涵蓋的大多數行業中,對中國供應商的依賴似乎比2017年有所增加。尤其需要指出的是,在促銷產品、電子和電氣產品以及玩具行業中,超過85%的受訪者表示2018年在中國的采購量占一半以上。

現在,在2019年,調研涵蓋的所有行業都表示與中國供應商的業務量減少,促銷產品和紡織品公司指出,關稅并不是出現這種改變的唯一原因。

3、關稅和貿易戰:沒有公司真正置身事外

3. 1. 關稅的直接和間接影響沖擊了大西洋兩岸的公司

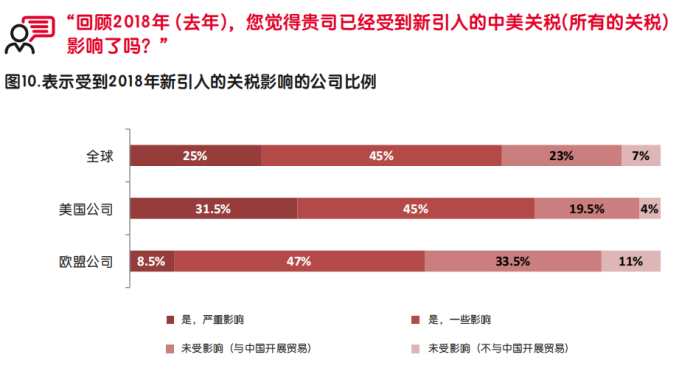

從全球來看,超過三分之二的受訪者表示其公司受到2018年引入的中美關稅的影響(考慮到所有的關稅),包括25%的受訪者報告對其公司產生“重大”影響。

在美國受訪者中,分別有32%和45%表示中美關稅對其公司產生“重大”和“一些”影響。可以理解的是,對中國依賴程度越高的公司受關稅的影響越大:在從中國供應商采購的商品量占一半以上的美國公司中,高達82%的公司表示受到關稅影響。

啟邁QIMA之前的調研發現,與中小企業相比,較大的美國企業往往更容易受到關稅問題的影響,但公司規模現在已經不再是保護供應鏈免受貿易戰影響的因素了:在報告受中美關稅影響的受訪者中,中小企業 (雇員人數少于100人) 與大公司的比例幾乎相同。

一部分美國公司(20%)指出,盡管他們與中國進行貿易,但他們的公司并未受到2018年關稅的影響,這主要是因為他們各自的產品類別截至目前尚未卷入關稅爭端。關稅提高對于進行高端價格區間產品貿易的公司影響較小。

同時,盡管總部設在歐盟的受訪者受中美貿易戰的影響較小,但與去年的調研相比,表示完全未受影響的受訪者所占比例幾乎減少了一半 (44%與80%)。

3. 2. 行業聚焦:玩具和紡織品行業暫緩執行

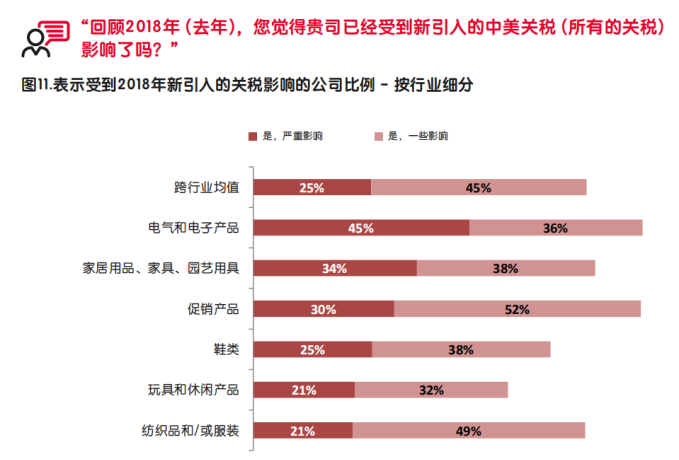

就個別行業而言,2018年中美關稅對電子和電氣產品及家居用品行業的影響比其他行業更大,分別有45%和34%的受訪者表示受到重大影響。這個趨勢與去年的調研結果完全一致。

玩具和紡織品行業受訪者表示受2018年關稅“嚴重”影響的比例較低(在進行調研時,尚未對這些產品類別征收關稅),但相當大比例的受訪者指出,關稅對他們的公司產生了“一些”影響。

3. 3. 對于新的多元化供應鏈而言,額外成本是越來越大的挑戰

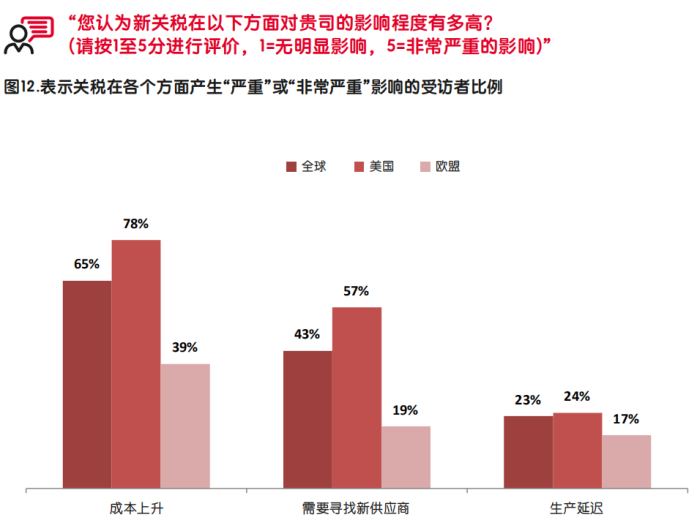

根據啟邁QIMA以往調研的結果,在關注中美關稅對公司的具體影響時,成本考量排在首位,認為成本上升產生“嚴重”或“非常嚴重”影響的全球受訪者比例增至65%,而一年前為38%。

與去年相比,尋找新供應商對企業來說也是一個更大的挑戰(2019年為43%,2018年為32%)。但是,將生產延遲列為產生“嚴重”或“非常嚴重”影響的問題的受訪者比往年減少,表明企業在多元化方面的持續努力有效確保了發貨時間表,避免了供應中斷。

總部位于美國的公司全面表示關稅產生了嚴重影響,超過四分之三的受訪者表示成本上升對其公司產生“嚴重”或“非常嚴重”的影響。同時,對于總部位于歐盟的企業,與2018年相比,表示成本上升是重大挑戰的受訪者比例幾乎翻了一番。

4、誰是中美貿易戰的贏家?所有其他采購區域

4. 1. 美國仍在尋求新供應商,歐盟買家則暫時以逸待勞

整體而言,受訪者的回答顯示全球采購多元化的步伐與去年相仿,高達四分之三的受訪者(美國則達到80%) 表示,他們已從2019年開始在新的國家和地區尋求供應商,或計劃這樣做。

同時,在歐盟,在去年的多元化浪潮之后,企業可能正在采取措施優化供應鏈:只有25%的歐盟受訪者表示,他們已在2019年尋求新供應商(2018年則為60%)。盡管如此,另有42%的歐盟受訪者表示,他們計劃在不久的將來尋找新的供應商,這表明放緩只是暫時現象。

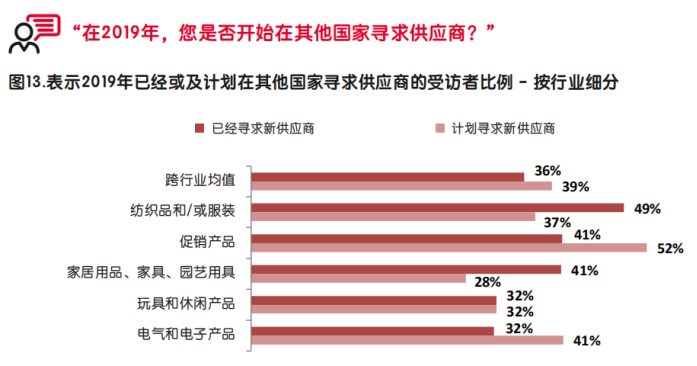

4. 2. 行業聚焦:促銷產品企業制定重大計劃,紡織品企業采取實際行動

從特定行業的采購多元化情況來看,高達93%的促銷產品企業已經開始在新的國家尋求供應商,或者計劃在今年這樣做。但是,在實施采購多元化計劃方面,紡織業一馬當先,將近一半的受訪者表示2019年已經開始在新地區進行采購。

同時,玩具和休閑產品部門的公司多元化的動力相對較低:僅三分之一的受訪者表示2019年尋找了新的供應商。電子和電氣產品部門作出積極多元化努力的受訪者比例類似,但對于這個特定部門而言,這可能只是去年快速多元化努力(在2018年啟邁QIMA調研中,三分之二的電子和電氣產品受訪者表示正積極尋求新供應商)之后的暫時放緩。

4. 3. 新的采購基地:越南、印度、土耳其和本土地區

在牽涉到特定采購地理區域時,調研受訪者采購多元化的實際和計劃情況展現了去年出現的一些趨勢,啟邁QIMA之前的調研也已著重提出:

? 從中國流出的趨勢繼續:盡管約96%的受訪者將中國列為其前三大采購地域之一,但只有9%受訪者將中國列入流入/擴大其采購規模的國家。

? 與美國公司相比,總部位于歐盟的公司離開中國的可能性較低,17%的歐盟受訪者將其列入潛在采購地理區域,而美國受訪者則為3%

? 熱門的中國替代采購市場包括越南和印度,然后是南美、拉美以及歐洲的近岸國家。

? 越南顯然是中美貿易戰的贏家,三分之二的美國受訪者和三分之一的歐盟受訪者表示計劃增加在越南的采購量。

? 近岸國家的重要性上升,尤其是對于美國公司而言。21%到30%的美國受訪者表示計劃增加在南美、拉美和北美的采購量。

? 同時,在歐盟受訪者中,35%以上表示計劃在歐洲探索新的采購市場并逐步擴大其在該地區的現有采購來源。此外,25%的歐盟受訪者提到計劃增加在土耳其的采購量。但是,近岸趨勢在歐洲的普遍性相對較低,一些企業計劃將其采購轉移到越南、印度甚至墨西哥。

5、新采購區域和老問題:供應鏈管理與產品質量

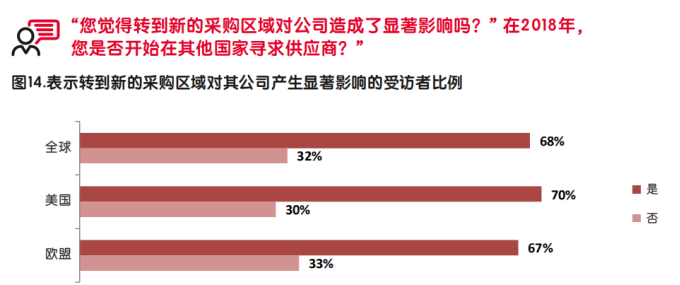

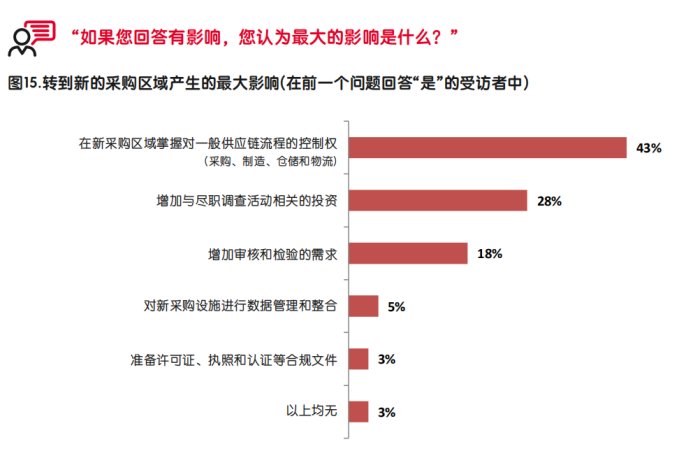

超過三分之二的全體受訪者認為轉移到新的采購區域對其公司產生了重大影響,顯著的影響在于管理新采購區域中的一般供應鏈流程(采購、制造、倉儲和物流)。

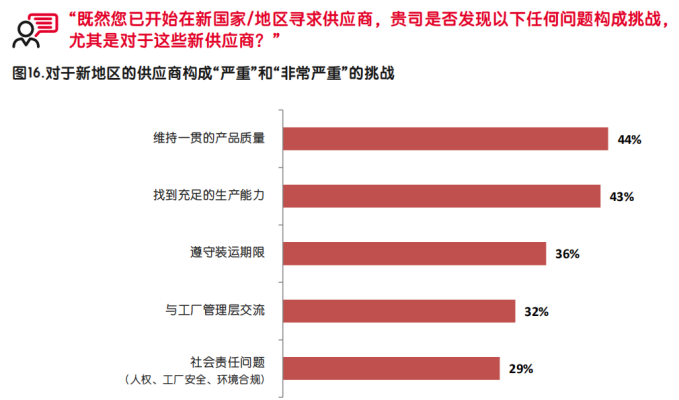

當被問及與探索新的采購區域有關的具體挑戰時,受訪者將產品質量和生產能力列為兩個特別困難的挑戰(認為其“嚴重”和“非常嚴重”的受訪者分別為44%和43%)。

人權、工廠安全和環境合規等社會責任問題所占比例較低,僅29%的受訪者認為這些問題是與新供應商打交道時“嚴重”或“非常嚴重”的挑戰。這樣的排名比例非但不能令人放心,反而表明買家在供應鏈多元化過程中對這些問題的重視度較低。過去在全球貿易不確定時期往往忽略供應鏈社會責任問題的傾向證明了我們的這種解讀。

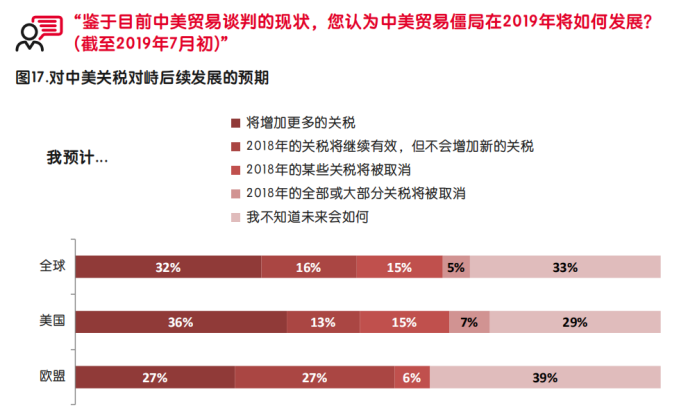

6、貿易戰的下一步是什么?買家在悲觀和不確定性之間徘徊

當被問及他們對中美關稅僵局進一步發展的預期時,考慮到截至2019年7月初貿易談判的情況,受訪者大致平均分為悲觀、適當樂觀和不確定幾類。

從全球來看,大約三分之一的受訪者預計在不久的將來會增加更多的中美關稅,而大致相同比例的受訪者不知道未來會如何。極少數(5%)樂觀的受訪者相信2018年的全部或大部分關稅可能在不久的將來被取消。

美國受訪者的預期較為悲觀,歐盟企業則不太可能密切關注中美之間的對峙,抱有不確定預期的可能性較高。

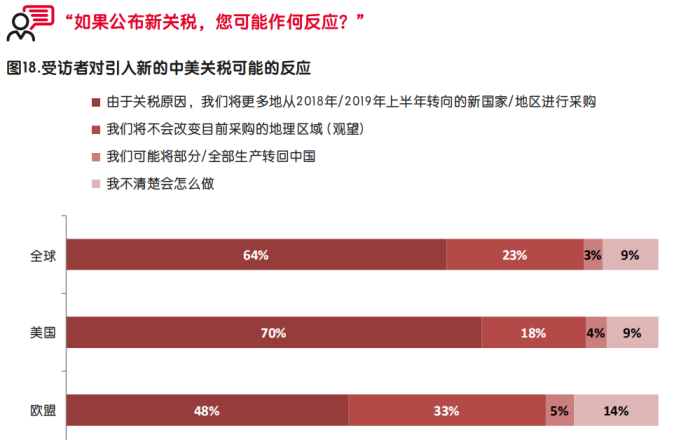

如果出現悲觀的局面且宣布新的中美關稅,三分之二的受訪者表示,他們將更堅定執行現在的采購多元化策略,更多地從過去兩年間轉向的新國家或地區進行采購。四分之一(全球)到三分之一(歐盟)的受訪者更傾向于采取“觀望”的方式。

【小貼士】啟邁 QIMA(前身為AsiaInspection)與品牌、零售商和進口商合作保障、管理及優化其全球供應網絡。

以上內容屬作者個人觀點,不代表雨果網立場!