免費參與·100+跨境活動

免費參與·100+跨境活動

免費下載·4000+跨境資料

免費下載·4000+跨境資料

免費學習·2000+直播課程

免費學習·2000+直播課程

免費加入·15萬+賣家交流群

免費加入·15萬+賣家交流群

2019-08-28 09:48

已收藏,可在

我的資料庫 中查看

自去年“金稅三期系統”(下文簡稱:金三系統)正式上線以來,跨境電商企業在關稅、出口退稅、電商消費稅等系列財稅規則中壓力倍增,一旦出現任何紕漏,都將使企業的經營成果付之東流。

跨境電商市場征稅環境解析

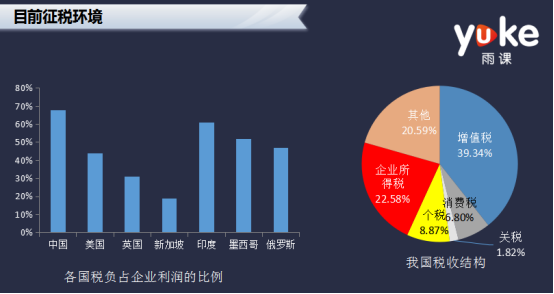

“目前中國稅務環境稅負情況在全球市場中相對較高,其中主要的稅種包括,增值稅、企業所得稅和個人所得稅、消費稅、個稅等。就目前情況來看,中國在稅收環境里有兩項尤為關鍵,一是CRS,二是金稅三期。”雨課講師張繼元表示。

首先,CRS(稅務共同申報準則)。截止2019年4月,加入CRS的150個國家或地區已有93個與中國CRS“配對”成功,幾乎包括所有傳統“避稅天堂”。

其次,金稅三期。其是建立一個平臺、兩級處理、三個覆蓋、四個系統的稅收管理信息系統工程總稱。主要是以“互聯網+稅務征管”方式。

金稅三期究竟有多強大?張繼元列舉以下五點:

1、不敢虛開發票。評估進項發票與銷項發票的行業相關性、同一法人相關性、同一地址相關性、數量相關性、比率相關性。

2、庫存賬實一致。目前開票軟件已經增加了商品編碼,一旦有了 “單位編碼 ”,大數據準確性相對更高。

3、不敢逃增值稅。商品品目由商品編碼控制、商品數量由單位編碼控制,大數據主要計算商品增值額,庫存存量以及增值稅的留抵額。

4、不敢逃企業所得稅。大數據能詳細掌握發生了多少固定資產發票、多少費用發票,通過同行業比對即能知曉產生多少利潤,企業所得稅更是難逃。

5、不敢逃個稅和社保。五證合一,稅務、工商、社保隨時合并接口,個人所得稅和社保一目了然。

張繼元表示,跨境電商平臺賣家在經營過程中將受到三部門的監督:一是市場監督管理部門,報送平臺內經營者的身份信息;二是稅務部門,報送平臺內經營者的身份信息和與納稅有關的信息;三是自然人,提示登記、提示報稅。若以上三點出現有未報送的情況下,企業將面臨罰款、停業整頓等處罰。

那么,稅局是如何比對賣家申報的數據呢?張繼元指出,稅局主要是通過發票、納稅申報表,以及所交的稅款進行比對分析。主要包括有,比對對外開具的增值稅發票;比對取得的進項抵扣憑證;比對滿足的增值稅優惠信息;比對稅款入庫信息;比對填報納稅申報表及其附列資料。

稅局判斷稅款有無異常主要從以下幾個維度出發:

1、關注企業收入:比對每筆收入成本和費用。

2、企業成本費用:核對企業每一筆支出產品及對應發票。

3、企業庫存:比對供應鏈上下游企業的數據。

4、企業銀行賬戶:比對應收賬款的金額。

5、企業應納稅額:比對增值稅額與企業毛利,期末存貨與留底稅金,以及企業繳納附加稅費與增值稅。

跨境電商企業應選擇走什么樣的財稅之路?

區別于傳統企業,跨境電商企業相對更加透明化。一方面,電商企業的業績在互聯網電商平臺上都有跡可循;另一方面,電商企業的收款和付款在互聯網電商平臺上同樣留有痕跡。因此,做到財稅合規才是當前跨境電商企業的必然選擇。

然而,出口企業在跨境電商交易過程中,常常因購買的貨沒有發票來源,以及資金是以個人銀行卡賬號支付,缺少原始憑證等問題面臨較大的稅務風險。

跨境電商稅務不合規現象歸納如下:

1、收款不合規

2、付款不合規

3、國外資金回流國內不合規

4、物流、報關不合規

5、未合理繳納員工個稅和社保

6、未取得增值稅進項發票

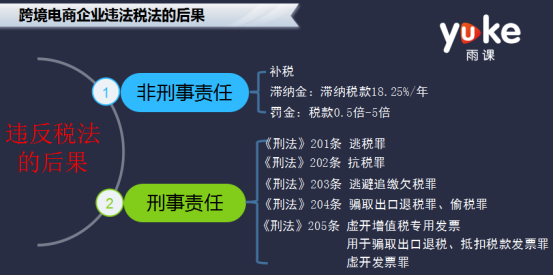

而不合規的后果極其容易引致稅務部門稽查,輕則補稅、交滯納金、罰款,重則將面臨坐牢的風險。

那么未來跨境財稅合規之路應該怎么走?

第一,資金流合規。

①公司賬戶收款:小微企業,月10萬免稅額度所得稅5個點。

②公司賬戶付款:通過第三方支付機構付給供應商貨款。

③境外資金回流方式:注冊中國香港公司,上市的情況,用中國香港公司控制國內公司,而未上市的情況,則用國內公司控制中國香港公司。

據悉,目前中國香港公司,11000港幣以下是免稅的;國內公司,5000元人民幣免稅,各項扣除。

第二,物流合規。

據《關于跨境電子商務綜合試驗區零售出口貨物稅收政策的通知》顯示,對綜試區電子商務出口企業出口未取得有效進貨憑證的貨物,同時符合下列條件的,試行增值稅、消費稅免稅政策:

(一)電子商務出口企業在綜試區注冊,并在注冊地跨境電子商務線上綜合服務平臺登記出口日期、貨物名稱、計量單位、數量、單價、金額。

(二)出口貨物通過綜試區所在地海關辦理電子商務出口申報手續。

(三)出口貨物不屬于財政部和稅務總局根據國務院決定明確取消出口退(免)稅的貨物。

當前,合規的物流模式主要包括有兩種:一種是9610模式,俗稱集貨模式,采用清單核放,匯總申報;另一種是1210模式,俗稱備貨模式,采用保稅電商模式。

“除了要關注上述所提的資金流合規、物流合規以外,出口企業還應加強企業所得稅風險,以及匯率變動風險。”針對企業所得稅籌劃方向,張繼元建議,一方面,合理利用投資損失,另一方面,在員工用車上,提倡公司化。除此之外,在業務拆分過程中,可按照中小微企業5%-10%,高新技術企業15%,以此有效降低企業所得稅。

(文/雨果網 陳林)