免費(fèi)參與·100+跨境活動(dòng)

免費(fèi)參與·100+跨境活動(dòng)

免費(fèi)下載·4000+跨境資料

免費(fèi)下載·4000+跨境資料

免費(fèi)學(xué)習(xí)·2000+直播課程

免費(fèi)學(xué)習(xí)·2000+直播課程

免費(fèi)加入·15萬(wàn)+賣家交流群

免費(fèi)加入·15萬(wàn)+賣家交流群

2019-08-13 15:09

法國(guó)和意大利VAT合規(guī)問(wèn)題再次顯露

最近這段時(shí)間跨境圈內(nèi),賣家們對(duì)于歐洲VAT又開(kāi)始慌張了。自英國(guó)站、德國(guó)站VAT大規(guī)模整頓后,歐洲其他站點(diǎn)VAT合規(guī)的問(wèn)題也刻不容緩。亞馬遜合規(guī)通知郵件是一波接一波,從今年4月份通知強(qiáng)烈建議賣家在6月30日前上傳法意西VAT稅號(hào)至后臺(tái),到最近,又陸續(xù)向賣家發(fā)送了法國(guó)和意大利的VAT合規(guī)通知郵件。

收到亞馬遜郵件要求盡快上傳法國(guó)VAT、并被告之法國(guó)增值稅新法案或?qū)?020年1月1日生效、而意大利稅局要求賣家提供銷售數(shù)據(jù)。賣家們先不必太恐慌,相信做歐洲站的賣家們經(jīng)歷了德國(guó)VAT的風(fēng)風(fēng)雨雨之后也變得很“堅(jiān)強(qiáng)”了。不過(guò)在這合規(guī)的趨勢(shì)下,賣家們也要時(shí)刻留心著稅務(wù)問(wèn)題,英國(guó)騰邦會(huì)計(jì)事務(wù)所TB Accountants接收到稅務(wù)合規(guī)最新信息也會(huì)第一次通知大家,協(xié)助各位賣家們一起解決。畢竟苦心經(jīng)營(yíng)這么長(zhǎng)時(shí)間,不能因稅務(wù)問(wèn)題而影響了店鋪的正常運(yùn)營(yíng)。

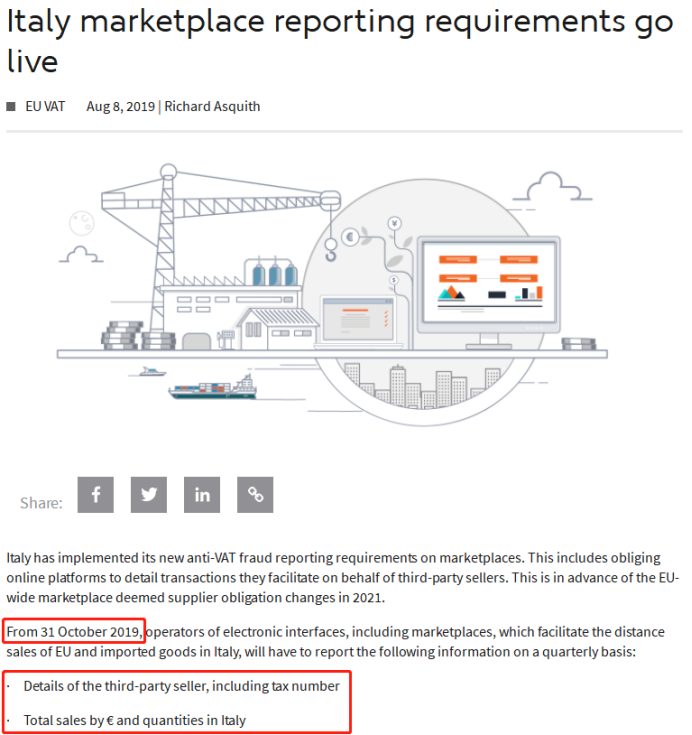

意大利新法案要求已成事實(shí),從2019年10月31日起實(shí)施

接收到最新信息,意大利稅局發(fā)布了一項(xiàng)針對(duì)在線平臺(tái)的新規(guī),已在市場(chǎng)上實(shí)施新的反增值稅欺詐報(bào)告要求,這包括強(qiáng)制在線平臺(tái)詳細(xì)說(shuō)明他們代表第三方賣家進(jìn)行的交易。從2019年10月31日起,平臺(tái)必須向意大利稅局提供的電商賣家信息以下:

1. 第三方賣家的詳細(xì)信息(公司名稱、地址、郵箱)

2. 意大利VAT稅號(hào)

3. 在意大利銷售貨物的數(shù)量

4.賣家在平臺(tái)銷售的總銷售額€

意大利稅局將可能會(huì)根據(jù)平臺(tái)提供的這些信息對(duì)賣家們開(kāi)始調(diào)查,賣家注意:稅局一旦查到平臺(tái)上的賣家們存在不合規(guī)的情況,將會(huì)導(dǎo)致賣家賬戶被限制銷售權(quán)等!

現(xiàn)在還沒(méi)有申請(qǐng)注冊(cè)意大利VAT的賣家要抓緊時(shí)間注冊(cè)了,亞馬遜也給賣家發(fā)了郵件,所以呢,賣家們要重視起來(lái)這個(gè)事情。

面對(duì)新一輪的意大利和法國(guó)增值稅合規(guī)如何提前布局

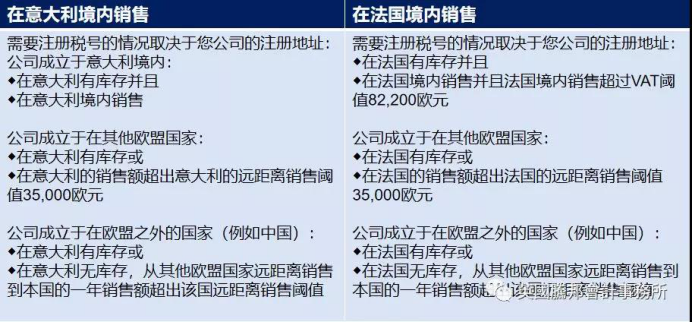

1.首先要了解哪些賣家需要注冊(cè)意大利和法國(guó)VAT?

2. 意大利和法國(guó)注冊(cè)VAT稅號(hào)所需時(shí)長(zhǎng)?

注冊(cè)意大利VAT稅號(hào)(下號(hào)時(shí)間一星期)

注冊(cè)法國(guó)VAT稅號(hào)(下號(hào)時(shí)間4-8周期)

3.注冊(cè)意大利VAT和法國(guó)VAT所需的資料

營(yíng)業(yè)執(zhí)照;

法人身份證明;

電商平臺(tái)賬號(hào)信息;

委托函等;

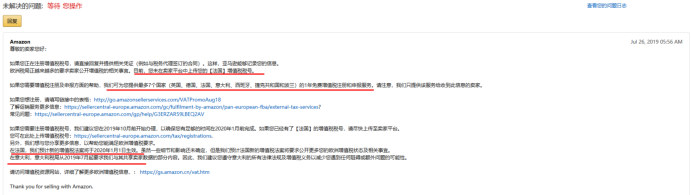

4. 稅務(wù)合規(guī)解決方案歐洲七國(guó)VAT現(xiàn)在可以免費(fèi)注冊(cè)了還贈(zèng)送第一年免費(fèi)申報(bào)如果您收到亞馬遜“外部稅務(wù)服務(wù)促銷”郵件,選擇指定第三方稅務(wù)服務(wù)商 TB Accountants,TB為您提供專屬一對(duì)一的稅務(wù)服務(wù)。并且,亞馬遜將為您承擔(dān)多達(dá)7個(gè)國(guó)家的增值稅注冊(cè)凈費(fèi)用以及為期1年的稅務(wù)申報(bào)費(fèi),(英國(guó)、德國(guó)、法國(guó)、意大利、西班牙、捷克共和國(guó)和波蘭)每個(gè)國(guó)家的增值稅注冊(cè)和申報(bào)費(fèi)優(yōu)惠最多2,000歐元,7個(gè)國(guó)家最高優(yōu)惠8,000歐元。亞馬遜可能隨時(shí)截止活動(dòng),趕快行動(dòng)吧!

當(dāng)然也可以直接咨詢TB,為您提供稅務(wù)服務(wù),TB專業(yè)的稅務(wù)顧問(wèn)會(huì)為您提供專屬的稅務(wù)解決方案。

再次提醒賣家小伙伴們,只要你在歐洲做銷售,就一定要重視VAT的事情,千萬(wàn)不要存在僥幸心理!