免費參與·100+跨境活動

免費參與·100+跨境活動

免費下載·4000+跨境資料

免費下載·4000+跨境資料

免費學習·2000+直播課程

免費學習·2000+直播課程

免費加入·15萬+賣家交流群

免費加入·15萬+賣家交流群

2019-08-07 10:23

如今歐洲VAT對大家來說已不再陌生,并且有了新的認知。歷經(jīng)從“放養(yǎng)”到合規(guī)化的蛻變。跨境電商行業(yè)顯然已經(jīng)渡過了“放養(yǎng)”的野蠻式生長期,正朝著規(guī)范化、合規(guī)化的道路大步邁進。

規(guī)范合規(guī)化進程中,避免不了稅局核查。因此為日后能從容面對HMRC稅務審查,賣家應注意的幾點要素。

1、及時登記增值稅——VAT注冊

亞馬遜賣家入駐歐洲站點,新建Listing加入FBA計劃,標志著幾個狀態(tài)發(fā)生轉(zhuǎn)變:

發(fā)貨地點被設置為入倉國家。進軍歐洲市場時大部分賣家會選擇以英國(Amazon.co.uk)作為切入點,并將頭程貨物發(fā)往英國FBA倉。根據(jù)歐盟稅法規(guī)定,貨物倉儲于該國境內(nèi)須進行增值稅登記。那么英國VAT的注冊就成為歐洲站FBA模式的前置條件。

如果您在英國的在線市場上銷售商品,以下情況也需履行你的英國增值稅義務:

*公司設立在英國向英國賣家銷售商品;

*公司位于歐盟以外地區(qū),向英國消費者銷售商品,然后將其進口到英國;

*超過英國遠程銷售閾值超過每年70,000英鎊。

(還有其它個別情況,具體以英國稅法為準)

2、各稅制對應的要求——進項稅額

在英國成為納稅主體,勢必涉及到稅制選擇——Standard Rate/Flat Rate

Standard Rate/Flat Rate 類似于國內(nèi)的“一般納稅人”和“小規(guī)模納稅人”。稅制的選擇并不局限于英國站預期銷售額作為考慮因素,產(chǎn)品的主要受眾群體所在國家、該品類歐盟關稅率、多賬號公司VAT號清關選定(進口VAT抵扣)等等,同樣重要。

Standard Rate:

稱之為標準稅率(英國增值稅率20%),賣家從進貨到銷售等環(huán)節(jié)結(jié)束,實際VAT稅收,只與最終成交金額相關,換言之,稅收實際承擔者都是消費者。

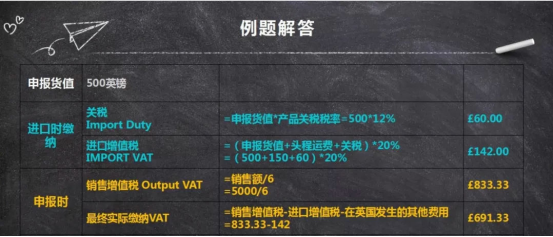

舉個例子:

假設亞馬遜賣家清關申報貨物成本價,經(jīng)由海關計算,得出進口VAT值為“A”繳納給海關。

訂單經(jīng)過平臺售出時,根據(jù)公式和成交價算出銷售VAT值為“B”。

在季度銷項申報的時間節(jié)點,賣家只需再繳納(B-A)得出的值,即常說的進項抵扣。

——在整個閉環(huán)過程,賣家共繳納VAT:A和 (B-A)。

3、Flat Rate英國稅局(HMRC)條款

Flat Rate :

我們稱之為低稅率,實際有三種區(qū)分——6.5%、7.5%、16.5%。

首個財政年度為6.5%,次年及往后為7.5%。而16.5%則為賣家最容易陷入的陷阱,查稅時被稅局強制要求以該稅率重新核算,補交差額,相當于9-10個百分點利潤。

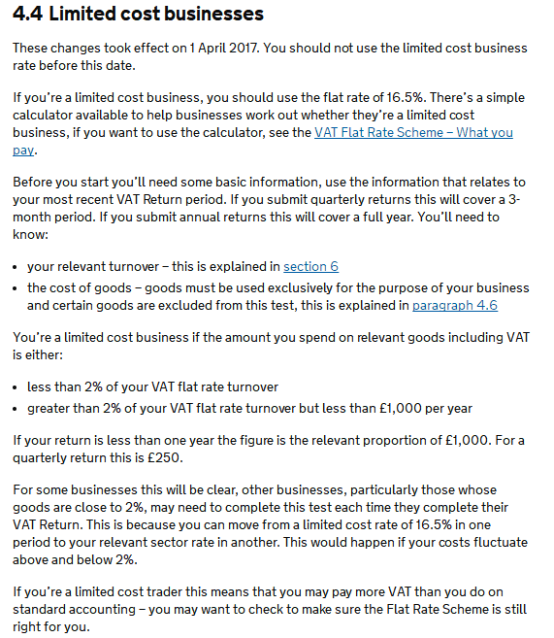

(英國Flat Rate 法規(guī)截圖)

由圖文內(nèi)容看出,成本或進項稅額不達標的情況下,稅率由6.5%或7.5%被調(diào)整至16.5%重新計算。

亟需保證每季度成本高于銷售額2%,且高于250英鎊。

亞馬遜賣家常見方式是英國本土進口,以獲取C79文件作為成本證據(jù)。

4、及時申報增值稅——VAT申報

英國增值稅申報通常每3個月向稅局和海關(HMRC)提交增值稅申報表。這段時間被稱為“會計期間”。

英國VAT申報周期為季度申報,相當于1年申報4次,截止日期申報為在會計期間結(jié)束后的1個日歷月和7天。 這個非常重要,如果超過HMRC法定的截止申報日期,HMRC會記錄您'違約',將會產(chǎn)生滯納金、罰金,利息,甚至引起稅局關注引發(fā)查賬。

5、保留增值稅記錄-以防HMRC檢查

增值稅注冊企業(yè)必須:

1.保留銷售和購買記錄;

2.保留申報及繳稅憑證;

3.簽發(fā)正確的增值稅發(fā)票。

如果英國稅務海關總署(HMRC)檢查決定查看您的銷售記錄,他們通常會通過信函與您聯(lián)系。您必須保留銷售記錄,正確填寫納稅申報表,并在適當?shù)臅r間支付適當?shù)亩愵~以避免利息和罰款。

如何保留增值稅記錄?

您必須保留增值稅記錄至少6年(如果您使用VAT MOSS服務,則必須保留10年)。

您可以將增值稅記錄保存在紙上,電子版或作為軟件程序的一部分(例如簿記軟件)。記錄必須準確,完整和可讀。

您需要保留增值稅申報所提供的所有數(shù)據(jù)記錄。

如果您已丟失增值稅發(fā)票或已損壞并且不再可讀,請向供應商索要副本(標記為“重復”)。

如果您的記錄不符合規(guī)定,HMRC可以訪問您的公司以檢查您的記錄保存并向您收取罰款。