免費參與·100+跨境活動

免費參與·100+跨境活動

免費下載·4000+跨境資料

免費下載·4000+跨境資料

免費學習·2000+直播課程

免費學習·2000+直播課程

免費加入·15萬+賣家交流群

免費加入·15萬+賣家交流群

2019-07-29 20:41

已收藏,可在

我的資料庫 中查看

1、跨境紅利見頂

跨境電商2018年遭受了近些年巨大的困境,競爭激烈,增長乏力,利潤越來越薄。別看各類行業峰會熙熙攘攘,如人飲水,冷暖自知。現在的市場環境,對小賣越來越不友好。鋪貨出不了幾單,精品的門檻又相對較高,刷個幾單猶如泥牛入海,起不到任何作用。當然,大賣的日子也不好過,增長乏力,凈利率越來越薄,優勢品類被專注細分領域的垂直賣家不斷蠶食,實質上大賣已經不是在賺賣貨的錢,而是物流折扣、廣告折扣、低價拿貨的錢;即便如此,大賣的凈利率水平已經低于5%,若存貨周轉不足2次,“西域都護府”的建議是生意別做了,去銀行買理財產品。

憶往昔崢嶸歲月,2016年和2017年,是跨境出口電商的資本大年,億元融資不斷,跨境大賣紛紛登陸新三板秀肌肉,資本熱情高漲。叫價十億以上的跨境電商項目不在少數,一些高知看到這幫草莽掙了大錢,集體涌入這個充滿農耕氣息的行當,什么哈佛、斯坦福、加大伯克利,“西域都護府”都有幸接觸過。

變化來得如此之快,跨境出口電商從人見人愛的小甜甜,到人見人嫌的牛夫人,只用了短短兩年時間。“西域都護府”當然不會否認,跨境電商在部分品類和區域還存在結構性機會,比如工業品、MRO等,但已經不足以支撐跨境出口電商這個萬噸巨輪繼續全速航行。

2、供給端過剩

跨境電商為什么會遭遇今天的困境?其實是必然。

這要從中國跨境出口電商生存和發展的根基說起,中國跨境出口電商過去五六年的超高速發展,得益于中國的制造業紅利。由于離供應鏈足夠近,產業鏈條縮短,商業成本降低,把中間出口商、進口商、分銷商的利潤釋放給消費者,中國賣家如履平地,把海外的本地賣家和華人賣家,給徹底打殘了。從供需分析的角度,這是一個供給側結構調整的過程,由海外的本地賣家和華人賣家,替代為中國賣家。中國賣家并沒有創造需求。

中國賣家,這些年就干了一件事,跳過中間商,把中國的貨倒往歐美,“倒爺“簡單而又粗暴,快如閃電,在資本的幫助下,迅速壯大。幾十萬SKU,多店鋪多平臺多區域運營,短短幾年,行業內出現了一群超級大賣。僅統計“西域都護府”知道的,業內營收接近或超過20億收入的大賣,應該有30多家。

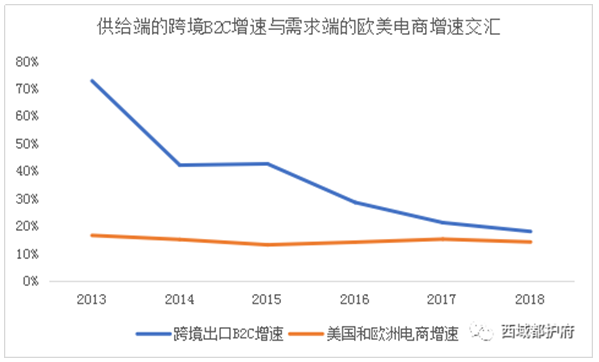

中國的供應鏈紅利,既是跨境出口電商的生存根基,也是極限所在,就像空中的風箏,再怎么翱翔,飛行高度都受限于線的長度。作為供給端的中國跨境出口電商,從過去5年超過40%的年化復合增速,到2018年已經放緩至18%左右,很快和需求端的歐美電商整體增速交叉(歐美市場占中國賣家的八九成,近似代表整個需求端)。

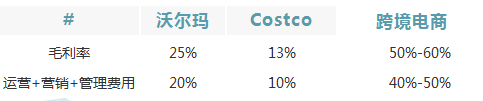

為什么這個供給側結構調整和本地賣家替代不能持續下去?簡單說有兩方面原因:第一,部分品類的供應鏈不在中國,或者有其他成本更低的國家替代;第二,對于高頻次消耗的品類,跨境電商的供應鏈效率和商業成本,遠遠不如歐美本地的連鎖商超。說幾個簡單數字,Costco的毛利率在10-13%,阿爾迪的毛利率是15-19%,沃爾瑪高一點,也不超過25%……毛利率背后的真相是什么?是供應鏈效率和商業成本。

3、新興市場是麻醉劑,不是救命藥

在這樣的背景下,整個行業的的出路在哪呢?新興市場不斷被提及,但“西域都護府”認為,新興市場只是傳統鋪貨賣家的麻醉劑,不是救命藥。

第一,歐美擁有貨幣定價權,能向全球征收鑄幣稅。全球的世界儲備貨幣以美元和歐元為主,美元和歐元作為標尺,在給世界其他貨幣定價。貨幣定價權帶來一個巨大福利,就是鑄幣稅,歐美可以在沒錢時印貨幣來刺激消費,貨幣超發的通脹卻由全球來消化,而新興國家國家貨幣超發只會帶來通脹和匯率大幅下跌。

第二,需求在在歐美中日。首先,歐美中日的GDP占了全球GDP總量的75%,很不幸,對于GDP增量的貢獻甚至超過75%。這意味著什么?意味著整個世界的需求在歐美中日,增量的需求也在歐美中日。放棄八成的大市場,去專注兩成的新興市場,不符合商業邏輯。

第三,新興市場窮。新興市場窮的時候,必需品的消費支出占比會很高,什么叫必需品?衣食住行里必不可少的部分,比如說食品、租房、水電、廚具等,通常來說,生活必需品在商超、夫妻店這種零售形態下效率更高,電商的空間有限。

第四,新興市場會快速成為紅海。新興市場當然可以掘金,但窗口期有多長呢?中國賣家讓歐美電商成為紅海,大概花了五六年時間,對于當前已成建制的中國賣家軍團,新興市場成為紅海,一兩年足矣。

那么,跨境電商的路在何方?

往品牌化方向轉型

先拋觀點:平臺業務的零售效率很大程度上由平臺規則決定。零售效率不可控與零售商定位的內在沖突,決定了跨境電商玩家的天花板,所以品牌戰略越快確立越好。

零售效率由供應鏈效率、管理效率、運營效率三部分構成。其中供應鏈效率很大程度上由采購量決定;運營效率除了與標準化程度和管理水平相關,很大程度上取決于對平臺搜索引擎和推薦引擎算法的理解;管理效率小賣必然高于大賣。正因為如此,大賣相對小賣并沒有絕對優勢,業內某些專注垂直類目的小賣,在聚焦類目比大賣做得要好很多,因為管理效率小賣必然更高,運營效率小賣不一定比大賣低(取決于平臺搜索引擎和推薦引擎算法的理解),供應鏈效率取決于采購量(大賣在單一供應商采購量并無優勢)。

從財務模型的角度,對于平臺業務,只要競爭對手的運營效率稍微高一點,辛辛苦苦建立的優勢就很容易被競爭對手打穿,沒有一個公司能永遠精準把握平臺規則,吃透平臺規則,說白了平臺業務的命運不由自己掌控。

既然運營不可能永遠精準把握,怎么掌握自己的命運?往品牌化轉型。

品牌是什么?

從業務角度,品牌是一個排除競爭對手,保持差異性的一個手段。從財務角度,品牌是一種資產,品牌是能帶來超額利潤或額外現金流量的資產,是攤薄銷售費用和運營成本的一個手段。比如,有了品牌的加持,一件商品多賣了5塊錢,獲得超額收益,多賣了3件,獲得額外現金流量,同時攤薄了銷售費用和運營成本。從電商運營角度,品牌是提高曝光和轉化率的手段,道理很簡單,客戶有認知的產品在相同曝光的情況下,轉化率必然更高,更高的轉化率意味著在搜索引擎排序中更靠前,從而獲得更多流量。

品牌不等于刷單,品牌不等于帶貨,品牌不等于曝光。品牌是產品的重要身份認證,是企業對消費者重要的觸點,是用戶認知。

互聯網時代的品牌如何做?

第一步,以用戶運營為中心,獲取核心種子用戶。互聯網時代的社群化和圈層化,為企業定位客戶和用戶運營提供了天然條件。在豆瓣,“不吃辣椒會死會腦殘會半身不遂”,這樣一個奇葩的小組居然有5506個成員。

第二步,驅動核心種子用戶,讓用戶幫助品牌做傳播。最典型的案例莫過于2011年至2014年的小米。

第三步,用簡單粗暴的策略去砸用戶。通過統一、簡單、多維度、多渠道、大規模的品牌宣導,數據化指導營銷和運營,加上創意策劃,快速占領用戶心智。

第四步,品牌升華。認知之后就是升華,不僅僅要告訴用戶你是誰,還要告訴用戶你的價值觀,你有何不同,比如“just do it”的耐克,“感動人心,價格厚道”的小米。

圈層化帶來了精準營銷,但同時圈層化帶來的結果是信息更加對稱,想用一個普通產品去忽悠用戶的難度增大,因此,增強產品力成為品牌化轉型的第一步。

對于中國賣家來說,根本沒有自主可控的產品力,當務之急是如何建立自主可控的產品力。大概有兩條路,一條路是自己組建產品團隊和研發團隊,另一條路是和有產品力的公司合作,核心在于解決合作穩定性和持續性、利益一致性、短期利益和長期利益均衡等問題。小米在國內通過生態鏈投資的方式解決了這個問題。

建立自己的零售渠道品牌

在傳統的分工體系中,歐美零售商在本地建立了強大的零售品牌,以高效的零售效率和深入人心的品牌形象,占據了價值鏈的頂層。這也是為什么歐美的大賣場自有品牌業務占比高的原因,大賣場的自有品牌相當于去品牌化(用戶對于產品品牌無認知,真正占據用戶心智的是沃爾瑪、阿爾迪、Costco、無印良品等零售品牌),把品牌溢價讓利給消費者。

為什么要建立自己的零售品牌?

第一,建立自己的零售品牌是提高零售效率的基礎。像亞馬遜這樣的生態體系,零售效率很大程度上由亞馬遜的規則決定,并不是由賣家決定,這個規則不可控且易變。舉個例子,假如平臺有意不讓單一品牌做得過大,就會限流;假如平臺有意往內容化轉型,就會給附有短視頻、測評文、種草軟文的Listing更多流量。

第二,建立自己的零售品牌有助于提高對供應鏈的控制力。對供應鏈的控制力,一方面來自于采購量,另一方面與供應商的實力相關,有了忠誠的用戶,有了信任,有了高復購,自然可以跳過品牌商,直接跟工廠合作,控制工廠明顯比控制品牌商更容易。

建立零售品牌的基礎是零售效率,沒有優于競爭對手的零售效率,就不可能有零售品牌。亞馬遜、Ebay和Wish做不好的地方,就是跨境出口電商的機會所在。

對于萬億級的跨境出口電商,未來仍然一片光明。歷史性機遇就擺在面前,中國企業可以跳過強勢的海外零售渠道,直接對消費者產生影響,告訴消費者你的產品有何不同,你的價值觀,讓品牌和信任真正沉淀為資產。沒有夕陽的行業,只有夕陽的企業和夕陽的人。歷史不會淘汰跨境出口電商這個行業,只會淘汰這個行業內夕陽的企業和夕陽的人,新勢力的加入將會填補它們留下的空白。

以上內容屬作者個人觀點,不代表雨果網立場!