免費參與·100+跨境活動

免費參與·100+跨境活動

免費下載·4000+跨境資料

免費下載·4000+跨境資料

免費學習·2000+直播課程

免費學習·2000+直播課程

免費加入·15萬+賣家交流群

免費加入·15萬+賣家交流群

2019-04-17 10:35

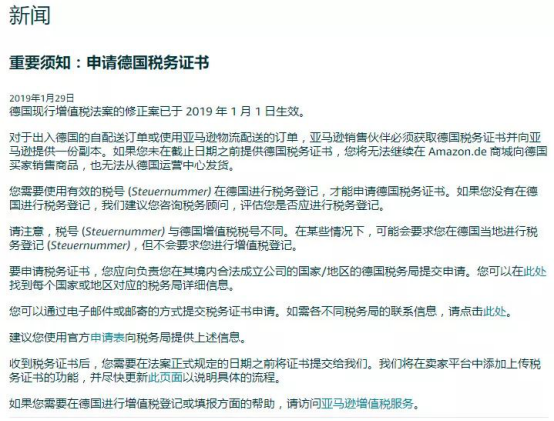

上個月,關于德國VAT事件鬧得沸沸揚揚。彼時,德國稅務局發布通知稱,將原本需要在3月1日前提交的德國稅號和稅務正式副本時間延長至4月15日,但前提是賣家要在2月28日前向相關部門提出“德國稅務證書”的申請。

筆者了解到,由于部分賣家并未在指定時間提交相應的證書,昨夜一批亞馬遜德國站賣家賬號被關。其實早在上個月,就有德國站賣家收到相關的郵件表示,“德國納稅義務—根據德國增值稅法的修訂案(UStG第 22f 部分),亞馬遜必須獲取應在德國注冊稅務的賣家的稅務證書,或者賣家未在德國產生任何應稅銷售額的正式確認函。所有賣家都應立即采取行動。 如果您應該在德國進行稅務注冊,請上傳您的德國稅務證書 (F22)。如果您無需進行德國稅務注冊,則必須確認您未在德國生成應稅銷售額。位于歐洲經濟區境外的賣家如未能遵守上述要求,將無法再在 Amazon.de 上或向德國境內買家銷售商品。位于歐洲經濟區(包括德國)境內的賣家必須在 2019 年 10 月 1 日之前采取行動。”

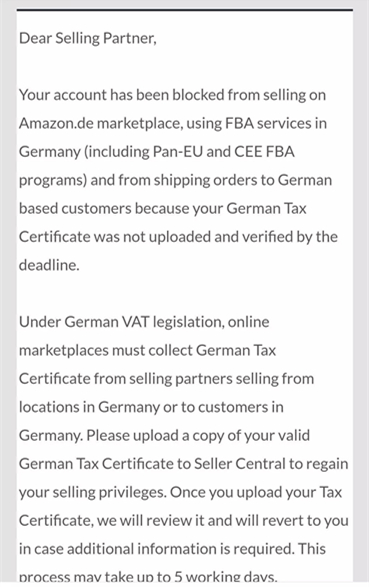

上述是賣家向筆者提供的郵件截圖,內容顯示:

親愛的銷售合作伙伴,

您的帳戶已被禁止在Amazon.de平臺上銷售,在德國使用FBA服務(包括泛歐盟和中東歐FBA項目),以及向德國客戶發貨,因為您的德國稅務證書沒有在截止日期前上傳和驗證。

根據德國增值稅法規,在線平臺必須從在德國境內銷售產品的銷售伙伴那里獲得德國稅收證明。請上傳一份您的有效的德國稅務證明副本到賣方中心,以恢復您的銷售特權。一旦您上傳了您的稅務證明,我們將審查它,并將回復給您。我們將在相關文件上傳后的五個工作日內完成審查,如需更多信息,工作人員會及時與您取得聯系。

需要注意的是,此次事件的一個亮點——平臺方面要求從中國自發貨的賣家也要提交相關的稅務資料。但德國稅法規定,賣家在歐洲境內進行實地倉儲產生的銷售,需要依法納稅。而沒有在歐洲境內實地倉儲的貨物,產生的銷售可以不交VAT稅。筆者了解到,其實現在德國稅法并沒強制要求自發貨的賣家也必須交稅。這樣的規定只是平臺的要求,目的是讓賣家證明其具備這樣的納稅資質,并評估這樣的納稅資質是否符合德國稅法的規定,若符合賣家便可以繼續經營。若不符合,也便于平臺的風險把控,方便其管理。

以上內容屬作者個人觀點,不代表雨果網立場!