免費參與·100+跨境活動

免費參與·100+跨境活動

免費下載·4000+跨境資料

免費下載·4000+跨境資料

免費學習·2000+直播課程

免費學習·2000+直播課程

免費加入·15萬+賣家交流群

免費加入·15萬+賣家交流群

2019-04-05 21:07

已收藏,可在

我的資料庫 中查看

4月3日,如涵控股成功赴美上市成就“網紅電商第一股”,但是資本市場并不認賬,如涵在上市后就遭遇了暴跌37%的破發慘狀。王思聰對此事也進行了評價,他認為如涵上市破發并不是因為網紅KOL變現問題,而是如涵公司自身就有弊病。王思聰的相關言論發出后,一度沖上了微博熱搜榜首。

王思聰從三個方面進行了分析:

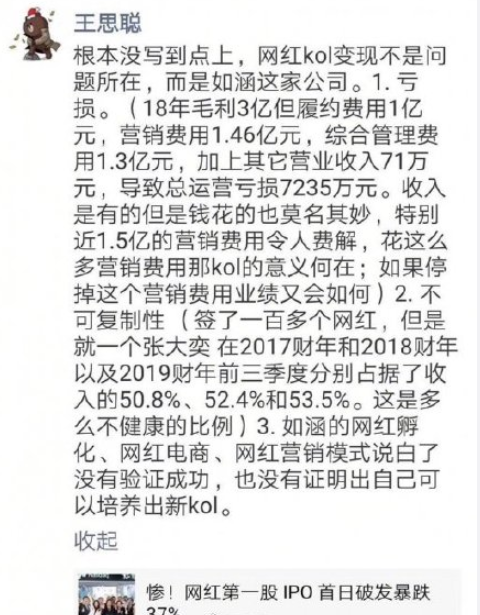

一、虧損。如涵2018年毛利為3億元,但履約費用1億元,營銷費用1.46億元,綜合管理費用1.3億元,其它營業收入71萬元,導致總運營虧損7235萬元。“收入有,但是錢花的也莫名其妙,特別是近1.5億的營銷費用令人費解,花這么多營銷費用,那KOL的意義何在?”

二、網紅模式的不可復制性,導致了如涵財報整體不健康。如涵簽下一百多個網紅,但是一個張大奕卻帶來超過一半營收,在2017年財年和2018財年以及2019年前三季度分別占據營收的50.8%、52.4%和53.5,這是一個非常不健康的比例。

三、如涵的網紅孵化、網紅電商、網紅營銷模式說白了沒有驗證成功,也沒有證明自己可以培養新的KOL。