免費參與·100+跨境活動

免費參與·100+跨境活動

免費下載·4000+跨境資料

免費下載·4000+跨境資料

免費學習·2000+直播課程

免費學習·2000+直播課程

免費加入·15萬+賣家交流群

免費加入·15萬+賣家交流群

2019-02-03 09:36

雨果網獲悉,繼1月25日,國務院印發《關于促進綜合保稅區高水平開放高質量發展的若干意見》之后,2月1日,海關總署連發2019年第26、27、28號3條公告,皆涉及綜合保稅區相關業務。

雨果網整理相關內容如下:

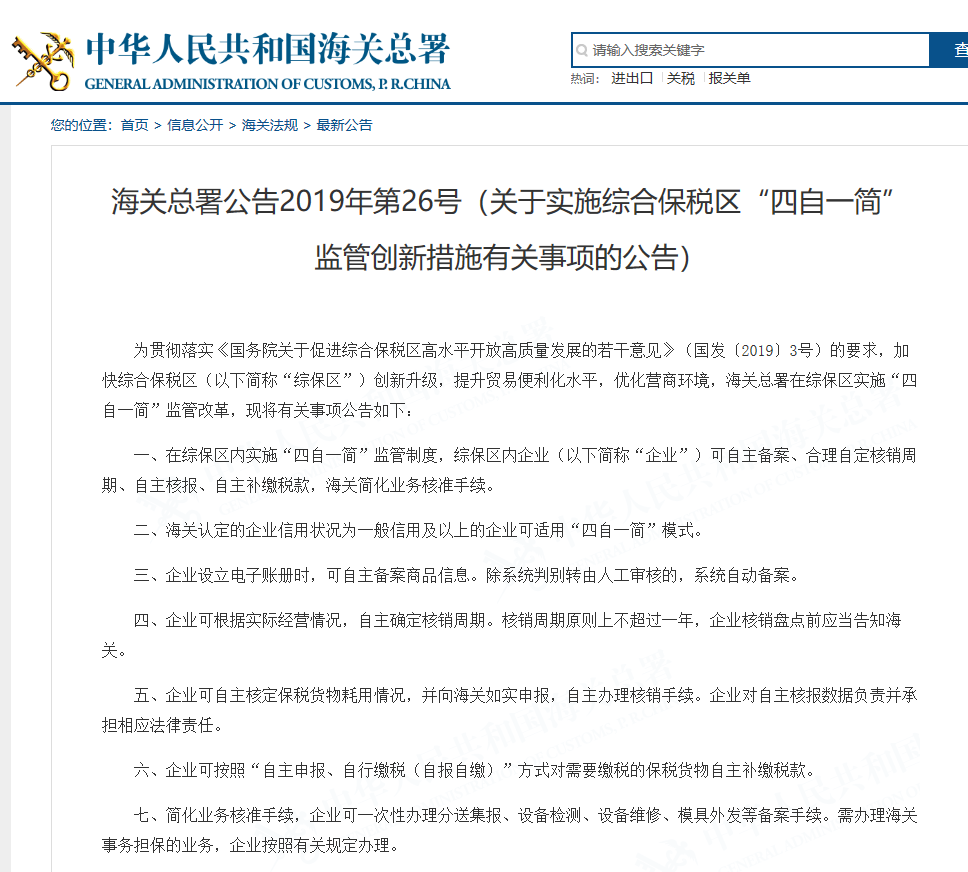

海關總署公告2019年第26號(關于實施綜合保稅區“四自一簡”監管創新措施有關事項的公告)

為貫徹落實《國務院關于促進綜合保稅區高水平開放高質量發展的若干意見》(國發〔2019〕3號)的要求,加快綜合保稅區(以下簡稱“綜保區”)創新升級,提升貿易便利化水平,優化營商環境,海關總署在綜保區實施“四自一簡”監管改革,現將有關事項公告如下:

一、在綜保區內實施“四自一簡”監管制度,綜保區內企業(以下簡稱“企業”)可自主備案、合理自定核銷周期、自主核報、自主補繳稅款,海關簡化業務核準手續。

二、海關認定的企業信用狀況為一般信用及以上的企業可適用“四自一簡”模式。

三、企業設立電子賬冊時,可自主備案商品信息。除系統判別轉由人工審核的,系統自動備案。

四、企業可根據實際經營情況,自主確定核銷周期。核銷周期原則上不超過一年,企業核銷盤點前應當告知海關。

五、企業可自主核定保稅貨物耗用情況,并向海關如實申報,自主辦理核銷手續。企業對自主核報數據負責并承擔相應法律責任。

六、企業可按照“自主申報、自行繳稅(自報自繳)”方式對需要繳稅的保稅貨物自主補繳稅款。

七、簡化業務核準手續,企業可一次性辦理分送集報、設備檢測、設備維修、模具外發等備案手續。需辦理海關事務擔保的業務,企業按照有關規定辦理。

八、企業有下列情形之一的,海關可暫停其適用“四自一簡”模式:

(一)不再符合本公告第二條所述業務開展條件的;

(二)涉嫌走私被立案調查、偵查的。

特此公告。

海關總署

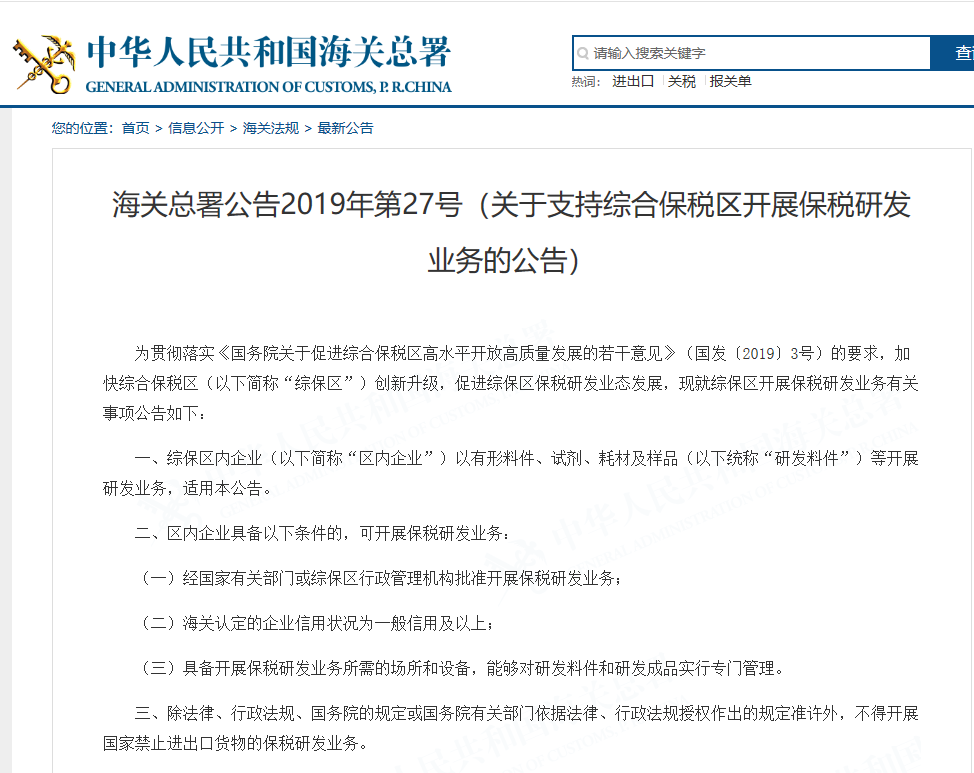

為貫徹落實《國務院關于促進綜合保稅區高水平開放高質量發展的若干意見》(國發〔2019〕3號)的要求,加快綜合保稅區(以下簡稱“綜保區”)創新升級,促進綜保區保稅研發業態發展,現就綜保區開展保稅研發業務有關事項公告如下:

一、綜保區內企業(以下簡稱“區內企業”)以有形料件、試劑、耗材及樣品(以下統稱“研發料件”)等開展研發業務,適用本公告。

二、區內企業具備以下條件的,可開展保稅研發業務:

(一)經國家有關部門或綜保區行政管理機構批準開展保稅研發業務;

(二)海關認定的企業信用狀況為一般信用及以上;

(三)具備開展保稅研發業務所需的場所和設備,能夠對研發料件和研發成品實行專門管理。

三、除法律、行政法規、國務院的規定或國務院有關部門依據法律、行政法規授權作出的規定準許外,不得開展國家禁止進出口貨物的保稅研發業務。

區內企業開展保稅研發業務不按照加工貿易禁止類目錄執行。

四、區內企業開展保稅研發業務,應當設立專門的保稅研發電子賬冊,建立包含研發料件和研發成品等信息的電子底賬。

五、研發料件、研發成品及研發料件產生的邊角料、壞件、廢品等保稅研發貨物(以下簡稱“保稅研發貨物”),區內企業按照以下方式申報:

(一)研發料件從境外入區,按照監管方式“特殊區域研發貨物”(代碼5010)申報,運輸方式按照實際進出境運輸方式申報;研發料件從境內(區外)入區,按照監管方式“料件進出區”(代碼5000)申報,運輸方式按照“其他”(代碼9)申報。

(二)研發成品出境,按照監管方式“特殊區域研發貨物”(代碼5010)申報,運輸方式按照實際進出境運輸方式申報;研發成品進入境內(區外),按照監管方式“成品進出區”(代碼5100)申報,運輸方式按照“其他”(代碼9)申報。

(三)研發料件進入境內(區外),按照監管方式“料件進出區”(代碼5000)申報,運輸方式按照“其他”(代碼9)申報。

(四)研發料件產生的邊角料、壞件、廢品等,退運出境按照監管方式“進料邊角料復出”(代碼0864)或“來料邊角料復出”(代碼0865)申報,運輸方式按照實際進出境運輸方式申報;內銷按照監管方式“進料邊角料內銷”(代碼0844)或“來料邊角料內銷”(代碼0845)申報,運輸方式按照“其他”(代碼9)申報。

六、保稅研發貨物銷往境內(區外)的,區外企業按照實際監管方式申報,運輸方式按照“綜合保稅區”(代碼Y)申報。企業應當按照實際報驗狀態申報納稅,完稅價格按照《中華人民共和國海關審定內銷保稅貨物完稅價格辦法》(海關總署令第211號)第九條、第十條的規定確定。

七、研發料件產生的邊角料、壞件、廢品運往境內(區外)的,區內企業按照綜保區關于邊角料、廢品、殘次品的有關規定辦理出區手續。屬于固體廢物的,區內企業應當按照《固體廢物進口管理辦法》(環境保護部、商務部、發展改革委、海關總署、質檢總局聯合令第12號)有關規定辦理出區手續。

八、區內企業可將研發成品運往境內(區外)進行檢測。研發成品出區檢測期間不得挪作他用,不得改變物理、化學形態,并應當自運出之日起60日內運回綜保區。因特殊情況不能如期運回的,區內企業應當在期限屆滿前7日內向海關申請延期,延長期限不得超過30日。

九、保稅研發電子賬冊核銷周期最長不超過一年,區內企業應當如實申報庫存、研發耗用等海關需要的監管數據,并根據實際研發情況辦理報核手續。

十、區內企業有下列情形之一的,海關可暫停其保稅研發業務:

(一)不再符合本公告第二條、第三條所述業務開展條件的;

(二)未能將出區檢測的研發成品按期運回綜保區的;

(三)未能在規定期限內將保稅研發貨物按照有關規定處置的;

(四)涉嫌走私被立案調查、偵查的。

前款第(三)項所規定的“規定期限”由海關根據研發合同和實際情況予以確定。

十一、區內增值稅一般納稅人資格企業,按照有關規定執行。

本公告自發布之日起施行。

特此公告。

海關總署

2019年1月29日

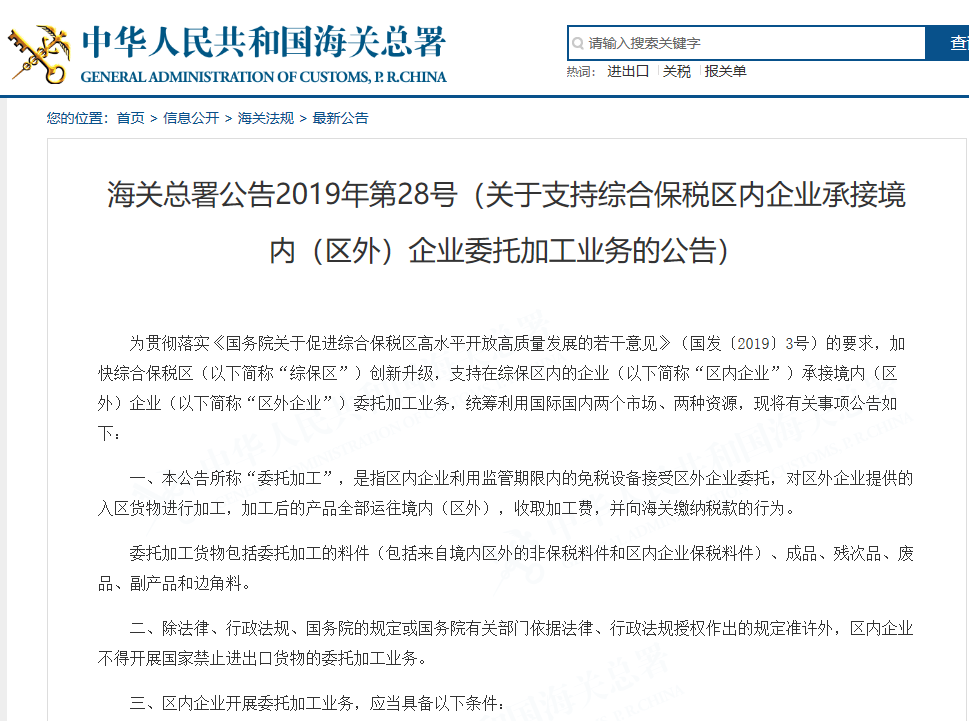

為貫徹落實《國務院關于促進綜合保稅區高水平開放高質量發展的若干意見》(國發〔2019〕3號)的要求,加快綜合保稅區(以下簡稱“綜保區”)創新升級,支持在綜保區內的企業(以下簡稱“區內企業”)承接境內(區外)企業(以下簡稱“區外企業”)委托加工業務,統籌利用國際國內兩個市場、兩種資源,現將有關事項公告如下:

一、本公告所稱“委托加工”,是指區內企業利用監管期限內的免稅設備接受區外企業委托,對區外企業提供的入區貨物進行加工,加工后的產品全部運往境內(區外),收取加工費,并向海關繳納稅款的行為。

委托加工貨物包括委托加工的料件(包括來自境內區外的非保稅料件和區內企業保稅料件)、成品、殘次品、廢品、副產品和邊角料。

二、除法律、行政法規、國務院的規定或國務院有關部門依據法律、行政法規授權作出的規定準許外,區內企業不得開展國家禁止進出口貨物的委托加工業務。

三、區內企業開展委托加工業務,應當具備以下條件:

(一)海關認定的企業信用狀況為一般信用及以上;

(二)具備開展該項業務所需的場所和設備,對委托加工貨物與其它保稅貨物分開管理、分別存放。

四、區內企業開展委托加工業務,應當設立專用的委托加工電子賬冊。

五、委托加工用料件原則上由區外企業提供,對需使用區內企業保稅料件的,區內企業應當事先如實向海關報備。

六、委托加工用非保稅料件由境內(區外)入區時,區外企業申報監管方式為“出料加工”(代碼1427),運輸方式為“綜合保稅區”(代碼Y);區內企業申報監管方式為“料件進出區”(代碼5000),運輸方式為“其他”(代碼9)。

七、境內(區外)入區的委托加工用料件屬于征收出口關稅商品的,區外企業應當按照海關規定辦理稅款擔保事宜。

八、委托加工成品運往境內(區外)時,區外企業申報監管方式為“出料加工”(代碼1427),運輸方式為“綜合保稅區”(代碼Y)。委托加工成品和加工增值費用分列商品項,并按照以下要求填報:

(一)商品名稱與商品編號欄目均按照委托加工成品的實際名稱與編碼填報;

(二)委托加工成品商品項數量為實際出區數量,征減免稅方式為“全免”;

(三)加工增值費用商品項商品名稱包含“加工增值費用”,法定數量為0.1,征減免稅方式為“照章征稅”。

區內企業申報監管方式為“成品進出區”(代碼5100),運輸方式為“其他”(代碼9),商品名稱按照委托加工成品的實際名稱填報。

加工增值費用完稅價格應當以區內發生的加工費和保稅料件費為基礎確定。其中,保稅料件費是指委托加工過程中所耗用全部保稅料件的金額,包括成品、殘次品、廢品、副產品、邊角料等。

九、由境內(區外)入區的委托加工剩余料件運回境內(區外)時,區外企業申報監管方式為“出料加工”(代碼1427),運輸方式為“綜合保稅區”(代碼Y),區內企業申報監管方式為“料件進出區”(代碼5000),運輸方式為“其他”(代碼9)。

十、委托加工產生的邊角料、殘次品、廢品、副產品等應當運回境內(區外)。保稅料件產生的邊角料、殘次品、廢品、副產品屬于固體廢物的,應當按照《固體廢物進口管理辦法》(環境保護部、商務部、發展改革委、海關總署、質檢總局聯合令第12號)辦理出區手續。

十一、委托加工電子賬冊核銷周期最長不超過一年,區內企業應當按照海關監管要求,如實申報企業庫存、加工耗用等數據,并根據實際加工情況辦理報核手續。

十二、區內企業有下列情形之一的,海關可暫停其委托加工業務:

(一)不再符合本公告第二條、第三條所述業務開展條件的;

(二)未能在規定期限內將委托加工產生的邊角料、殘次品、廢品、副產品等按照有關規定處置的;

(三)涉嫌走私被立案調查、偵查的。

前款第(二)項所規定的“規定期限”由海關根據委托加工合同和實際情況予以確定。

十三、區內增值稅一般納稅人資格企業,按照有關規定執行。

本公告自發布之日起施行。

特此公告。

海關總署

2019年1月29日