免費參與·100+跨境活動

免費參與·100+跨境活動

免費下載·4000+跨境資料

免費下載·4000+跨境資料

免費學習·2000+直播課程

免費學習·2000+直播課程

免費加入·15萬+賣家交流群

免費加入·15萬+賣家交流群

2018-11-29 11:58

在跨境賣家們廣袤的征戰沙盤中,東南亞已然成了熱火朝天的必爭之地,無論是平臺電商、二類電商,還是以COD等形式售賣的電商模式,都能在東南亞地區找到身影。東南亞電子商務已經被認為是該地區接下來一年內最有發展實力的領域。谷歌的一項研究顯示,2017年東南亞地區的互聯網經濟價值高達500億美元,遠遠超出預期的35%。

而對于我們中國賣家來說,東南亞是一片利好市場,本文將從宏觀到微觀對東南亞電商市場作出分析,用數據說話,給出該市場選品、營銷等策略指引。

一、發展東南亞跨境電商市場的政策背景

1、一帶一路政策的推進

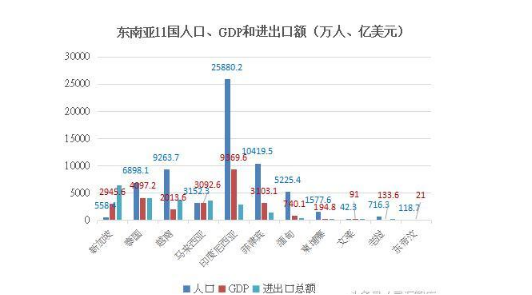

隨著一帶一路的不斷推進,中國與一帶一路沿線國家貿易合作取得豐碩成果,貿易領域逐步拓寬,結構進一步優化,新增長點不斷涌現,這為中國企業開拓海外市場創造了千載難逢的良機。一帶一路沿線涉及東南亞地區11國,人口總計約6.39億,GDP總量達到2.58萬億美元,進出口總額共計約2.3萬億美元。

東南亞地區在一帶一路中占有舉足輕重的地位,是中國與沿線國家開展貿易合作的主要區域。2016年,中國與東南亞地區貿易額為4554.4億美元,占中國與沿線國家貿易總額的47.8%;在出口上,中國向東南亞出口額最大,達2591.6億美元,占比為44.1%。

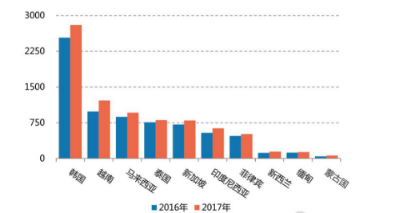

據《“一帶一路”貿易合作大數據報告2018》公布,2017年,亞洲大洋洲地區是中國在“一帶一路”的第一大貿易合作區域,進出口總額達8178.6億美元,占中國與“一帶一路”國家進出口總額的56.8%。其中中國對亞洲大洋洲地區的前5位出口市場分別是韓國、越南、新加坡、馬來西亞和泰國,東南亞國家占四位。從“一帶一路”全線來看,2017年前10位貿易伙伴分別是韓國、越南、馬來西亞、印度、俄羅斯、泰國、新加坡、印度尼西亞、菲律賓和沙特阿拉伯,東南亞國家占6位,中國與這些國家的進出口總額占中國與“一帶一路”國家的比重合計達68.9%。

(2016-2017年亞洲大洋洲地區與中國貿易額排名前十的國家)

2、中國-東盟自由貿易區的推動

2016年是中國與東盟建立對話關系的25周年。25年來,雙方合作領域不斷擴大,層次日益提升,特別是在2010年中國—東盟自由貿易區全面建成和2015年自貿區升級談判完成后,自貿區建設在共商、共建、共享原則的指引下,充分滿足了中國與東盟各國的內在需求,極大地推動了雙邊的互利共贏。中國—東盟自由貿易區自2010年1月1日全面啟動,標志著由中國和東盟10國組成、接近6萬億美元國民生產總值、4.5萬億美元貿易額的區域,開始步入零關稅時代。

自貿區建成啟動后,中國與文萊、菲律賓、印度尼西亞、馬來西亞、泰國、新加坡六個東盟成員國間,有超過90%的產品實行零關稅,中國對東盟的平均關稅從9.8%降至0.1%,上述東盟成員國對中國的平均關稅從12.8%降至0.6%。越南、老撾、柬埔寨和緬甸四個東盟新成員在2015年對90%的中國產品實現了零關稅的目標。

中國-東盟自由貿易區促進了中國和東盟各自的經濟發展,擴大雙方貿易和投資規模,促進區域內各國之間的物流、資金流和信息流,促進區域市場的發展,創造更多的財富,提高本地區的整體競爭能力,為區域內各國人民謀求福利。與此同時,中國—東盟自貿區的建立,有利于推動東盟經濟一體化,對世界經濟增長也有積極作用。

3、中美貿易戰的間接推動

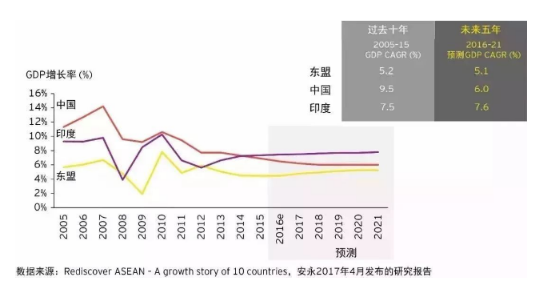

2018年3月23日,美國發動了對中國的貿易戰,隨后中國進行了反擊。如今,這場中美貿易戰已經持續了將近半年,雙方僵持不下,但依照目前的情況來看,大有兩敗俱傷的趨勢。在這劍拔弩張的時刻,中美作為全球最大的兩個經濟體發生貿易戰,不僅對兩個主角影響頗大,還會殃及池魚,全球經濟都會受到波及,但是有一個地方卻成為了安全的避風港,并且極有可能借著這股“東風”扶搖直上,在2020年成為世界第五大經濟體,它就是東南亞。

東南亞近幾年經濟增長穩定,根據國際貨幣基金組織于2015年發布的預測,東盟GDP年增長率在2016年至2021年期間預計將保持在5%的水平,與中國及印度一同成為亞洲地區經濟增長的中堅力量,因此東南亞地區擁有著巨大的經濟潛力,經濟發展勢頭正旺的東南亞也因此成為中美雙方都想拉攏的合作伙伴,在這樣的背景下,此時發展東南亞跨境電商是絕佳時機。

二、東南亞電商市場的優勢

1、東南亞電商市場具有龐大的消費力

跨境電商的時代來臨,繼中國大陸強勢崛起后,東南亞電商是下一顆閃耀新星,除了電商銷售成長空間大之外,成長速度也十分驚人。除了新加坡早邁入成熟國家,中產階級正在快速崛起,若以4千美元人均GDP為邁向消費社會的指標,泰國、印尼成長最快,越南有60%人口在30歲以下,具有龐大的消費力。

另外,馬來西亞、印尼、泰國、菲律賓這四個國家的特點是人口紅利高、擁有年輕的勞動人口、智能型手機普及高,這就加速了國家上網行為跳過PC,直接往移動方向發展。

2、東南亞地區互聯網發展速度快

2017年,谷歌和淡馬錫發布聯合發布了《東南亞電子商務報告》,報告顯示,東南亞是全球互聯網發展最快的地區,到2020年,網民數量將達到4.8億人,接近于現在東南亞人口的80%;未來十年,電子商務的復合年均增長率在32%左右;到2025年,東南亞電子商務市場規模將達到880億美元。

這個市場擁有6.5億人口,其中,印尼是世界第四人口大國,接下來的五年,單單印尼的市場增幅就會超過八倍,所有的權威數據都指向同一個結論:目前,東南亞正處于一個電商高速增長的階段。

3、東南亞地區互聯網覆蓋面大

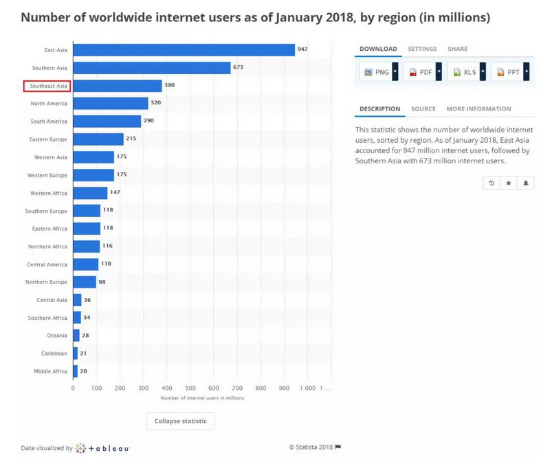

1)在互聯網用戶上,東南亞地區具有極為突出的數量優勢。在全球范圍內,到2018年1月,東南亞地區是全球第三大互聯網用戶數最多的地區,僅次于東亞地區和南亞地區。東南亞的互聯網用戶超過 3.5 億,有研究估計,在未來的五年中,每天會有12萬新的互聯網用戶,基本每個月就有接近380萬的用戶在東南亞市場產生,這使得東南亞將成為 2015 年至 2020 年間全球增長最快的互聯網市場。

2)在使用互聯網的時長上,東南亞人在移動互聯網上花費的時間比全球其他任何地區都更多。

東南亞人平均每天花費3.6小時在移動互聯網上,其中排名第一的泰國平均每天花費4.2小時,其次是印度尼西亞,平均每天花費3.9小時。相比較之下,美國、英國、日本消費者平均每天花費在移動互聯網上的時長分別僅為2小時、1.8小時、1小時。

東南亞地區的互聯網用戶數量和平均每天使用互聯網的時長,表現出該地區在互聯網使用上具有充足的發展空間,為中國賣家出口東南亞地區打下了良好的互聯網基礎。

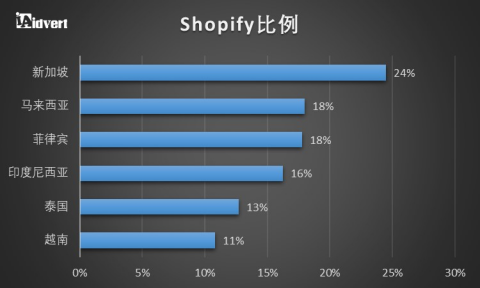

4.東南亞電商市場正值紅利

我們知道東南亞一直是Lazada和Shopee的天下,但東南亞人民的購物習慣并沒有完全被平臺電商控制,這就讓獨立站電商有了入駐的機會,使得平臺與獨立站在東南亞地區能得以共存,并都處于上升發展中。

社交媒體的發展使得電商加大了在社媒上的營銷廣告投入,不管是平臺還是獨立站都把社媒作為了營銷重點,特別是以Facebook為主流的社交軟件,是各大商家不會放過的平臺。

(廣告互動數據也是持續走高的趨勢。)

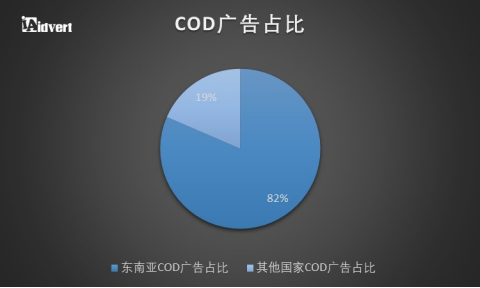

同時,根據東南亞人民在社交媒體上的表現來看,該地區人民更容易受到單一商品頁面的影響,加上社交媒體廣告的推動,出單變得更加容易。于是以Shopify建站電商和COD貨到付款模式為代表的獨立站在東南亞得到了良好的生存發展環境。COD單頁模式制作簡單,這也降低了入行門檻,就算是跨境電商初期創業者也能夠嘗試一番。

(數據來自瓦特-營銷大數據平臺)

注:此處東南亞COD包含港澳臺地區

(數據來自瓦特-營銷大數據平臺)

三、東南亞各主要國家電商發展情況

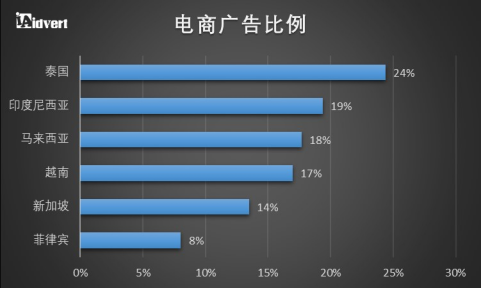

首先,我們來看一下東南亞各主要國家電商的基本概況。我們選取東南亞幾個主要國家:泰國、新加坡、印度尼西亞、馬來西亞、越南、菲律賓,并通過Idvert后臺獲取的廣告數據做出統計分析。

從電商廣告投放比例來看,泰國的占比較多,菲律賓較少,其他四個國家相對來說都比較均衡,從廣告投放的占比不難看出,泰國的電商市場最佳,其次是印尼、馬來和越南。

(數據來自瓦特-營銷大數據平臺)

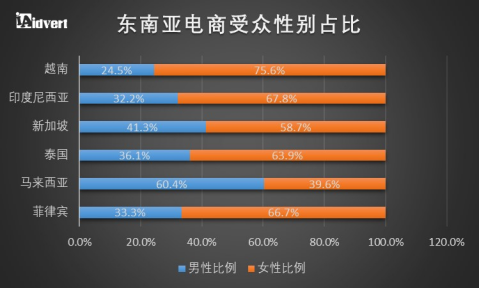

而從Idvert所獲取的廣告受眾數據來看,除了馬來西亞外,其他國家的受眾都以女性為主導。

(數據來自瓦特-營銷大數據平臺)

那么具體每個國家的電商市場情況又是怎樣呢?下面我們一一來分析。

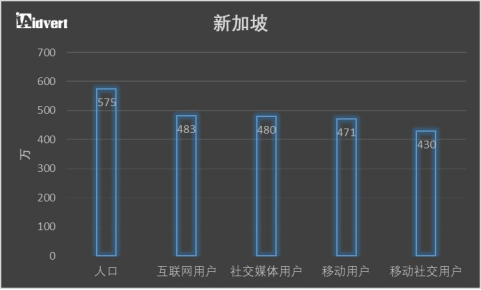

1、新加坡(Singapore)

新加坡作為東南亞最重要的金融中心和國際貿易中轉站,人口雖然不多,但其經濟發達,消費能力強,有著極高的互聯網和智能機普及率,是東南亞最為成熟的電商市場。從2017年到2021年,新加坡電商市場預計將從33億美元增值到51億美元,平均每年增長11.2%,而網購人數也將從2017年的64.8%增長到2021年的80.9%。

新加坡人網上購物更傾向購買非本土的產品。在新加坡,55%以上的電商交易都是跨境交易,高于日本,韓國和中國跨境在線貿易數據。

(數據來自瓦特-營銷大數據平臺)

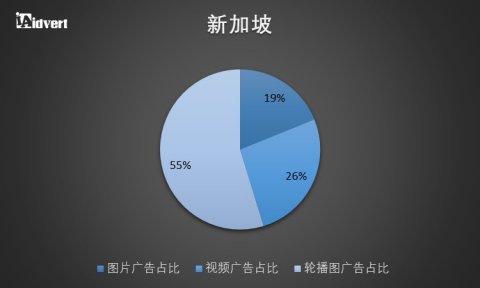

從上圖我們知道新加坡社交媒體用戶占比達到人口比重的83%,那么這意味著有83%的用戶能通過社交媒體來接收廣告,移動社交用戶又占了社交媒體用戶的89%,所以如果是投放社交廣告,建議側重于投移動端。那么什么樣的廣告形式更能吸引新加坡人的眼球呢?從Idvert后臺的Facebook廣告數據我們得出,輪播圖廣告55%的占比宣示了它的地位,如此多的輪播圖廣告投放,我們可以初步判斷,此種廣告類型更易于讓新加坡人接受,所以賣家們在投放新加坡的時候可以考慮優先選擇輪播圖。

(數據來自瓦特-營銷大數據平臺)

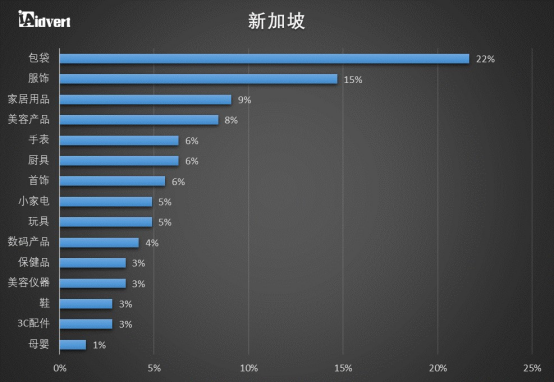

既然新加坡購買力如此之強,那么什么才是新加坡人民熱衷于購買的商品呢?

我們基于Idvert上新加坡最熱的廣告進行了統計整理,包袋、服飾、家居用品、美容產品等都有著較高的熱度,所以在新加坡市場的選品上,賣家們可以考慮這些商品。

(數據來自瓦特-營銷大數據平臺)

值得一提的是,新加坡地區由于沒有午休,大部分消費者選擇在晚間購物,賣家們可以考慮在這個時間段進行廣告投放。

同時,賣家們也可以考察當地比較出名的電商網站,從而更了解當地電商特色。

2018年10大電商網站:Qoo10 Singapore、Lazada Singapore、Carousell Singapore、Ebay Singapore、EZbuy Singapore、Zalora Singapore、Shopee Singapore、RedMart、FairPrice On、Courts Singapore。

TOP購物APP:Carousell、Shopee。

2、馬來西亞(Malaysia)

作為東南亞最具活力的數字生態系統之一,這幾年來馬來西亞的互聯網和智能手機滲透率不斷提高,數字消費者也在不斷增多,國際玩家不斷進入到大馬的電商市場,同時占據著最大的市場份額。數據顯示,馬來西亞2018年電子商務市場的收入將達到13.80億美元,預計收入將呈現17.6%的年增長率,到2022年的市場交易量將達到26.35億美元。

(數據來自瓦特-營銷大數據平臺)

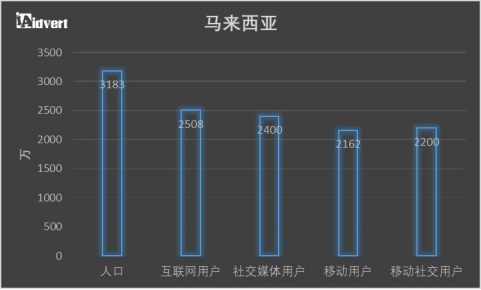

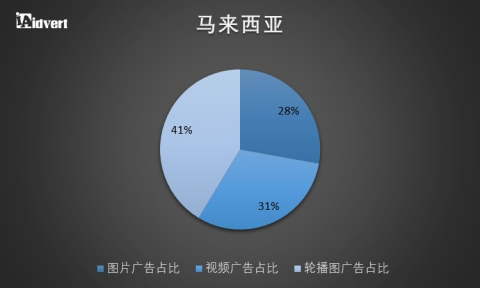

馬來西亞的社交媒體用戶占到了總人口的75%,也是比較可觀,Idvert給出的Facebook廣告數據顯示,三種主流廣告形式在馬來西亞都比較均衡,當然,輪播圖還是占比居多。

(數據來自瓦特-營銷大數據平臺)

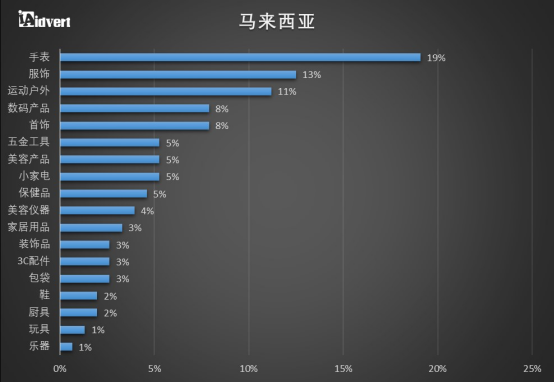

從Idvert收錄的熱度廣告來看,手表、服裝、運動戶外等產品都是比較受馬來人歡迎的。

(數據來自瓦特-營銷大數據平臺)

與半島用戶(西馬)相比,東馬在線購物者花在搜索產品上的時間要多75%。盡管西馬有更多的在線購物者,但他們花在網購上的時間卻少了11%。這證實了今年早些時候電商平臺11street的一項調查,即東馬來西亞人在線購物的可能性比西馬更高。

2018年10大電商網站:Lazada Malaysia、11street Malaysia、Shopee Malaysia、Lelong.my、Carousell Malaysia、Zalora Malaysia

、Qoo10 Malaysia、eBay Malaysia、Fave、Hermo。

TOP購物APP:Shopee、Carousell、imSold、淘寶、GoShop、速賣通。

3、菲律賓(the Philippines)

(數據來自瓦特-營銷大數據平臺)

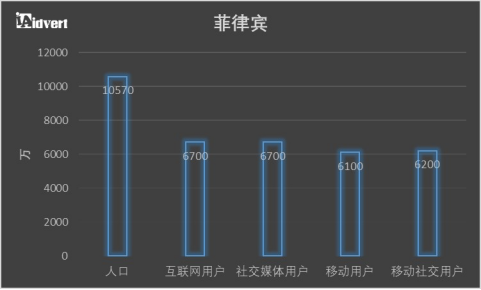

菲律賓互聯網用戶6700萬,其中就有3775萬電子商務用戶 ,占了56%,預計到2022年用戶數量將達到5320萬。菲律賓人每天在社交上花費近4個小時,在全球范圍內,菲律賓已經連續三年是在社交媒體上花費時間最多的國家。在東南亞地區的電商市場中,菲律賓是唯一一個Lazada占主導地位的市場,Lazada的每月訪問次數達到3500多萬次,市場競爭力非常大。從Statista數據看,菲律賓2018年電子商務市場的收入達到16.27億美元,預計收入年增長率為15.2%,到2022年的市場交易量將達到28.71億美元。

(數據來自瓦特-營銷大數據平臺)

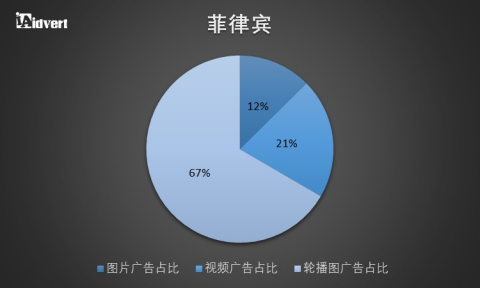

而菲律賓輪播圖廣告的占比則遠遠高于其他兩個廣告形式,賣家可優先考慮輪播圖廣告投放。

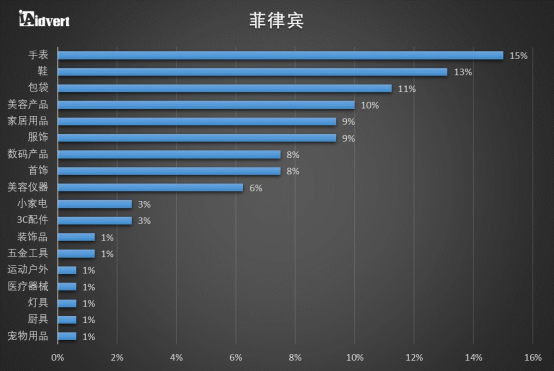

我們通過Idvert后臺廣告數據,整理出了該地區目前暢銷的產品,手表、鞋、包袋、美容產品、家居用品、服飾都是不錯的選品方向。

(數據來自瓦特-營銷大數據平臺)

從價格區間來看,大多數商品在20-30美元左右,所以低價也是賣家們選品需要考慮的因素。

根據Kantar Worldpanel的一項調查,84%的菲律賓人(在3000個接受調查的家庭中)更傾向于購買知名公司的產品,盡管市場上有其他選擇。

菲律賓的消費者在社交媒體上最為活躍,平均每天花費4小時。因此,菲律賓消費者在社交媒體上很容易接觸到利用他們產品的品牌。很明顯的,社交媒體的普及對于電商和獨立商戶來說是一個巨大且充滿機遇的平臺。

2018年10大電商網站:Lazada Philippines、、Shopee Philippines、Zalora Philippines、Metrodeal、Globe Online Shop、eBay Philippines、Carousell Philippines、Galleon.ph、CDR King、VillMan Computers。

TOP購物APP:Shopee、Carousell、亞馬遜、Etsy、Zaful、淘寶。

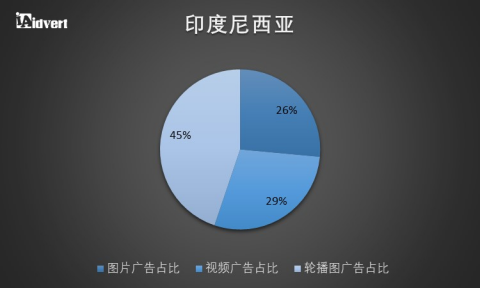

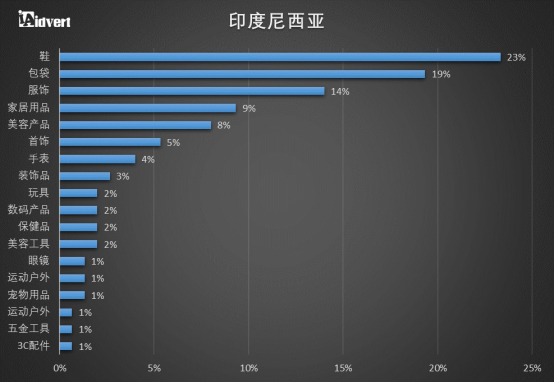

4、印度尼西亞(Indonesia)

(數據來自瓦特-營銷大數據平臺)

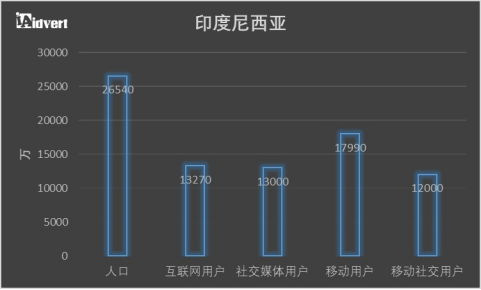

印度尼西亞擁有超過1.3億互聯網用戶,正在成為亞洲最大的智能手機市場之一。據Statista數據,印度尼西亞2018年電子商務市場的收入將達到91.38億美元,隨著人們的消費習慣繼續在線轉移,預計到2025年,印度尼西亞電子商務市場將產生460億美元的在線零售額,排在僅次于中國和印度的第三位,具有較大的市場空間。數據顯示,2016年印度尼西亞的在線購物者為2490萬,預計到2020年,就將有3920萬印度尼西亞人在線購買商品和服務。

(數據來自瓦特-營銷大數據平臺)

輪播圖廣告依然在印度尼西亞占主導地位,視頻和圖片相差無幾。

產品方面,鞋、包袋、服飾、家居用品等都是印尼人所感興趣的。

(數據來自瓦特-營銷大數據平臺)

2018年10大電商網站:Lazada Indonesia、Tokopedia、Bukalapak

、Blibli、Shopee Indonesia、JD.id、Elevenia、Bhinneka、Zalora Indonesia、Qoo10 Indonesia。

TOP購物APP:Shopee、Carousell、Sale Stock、淘寶、Akulaku

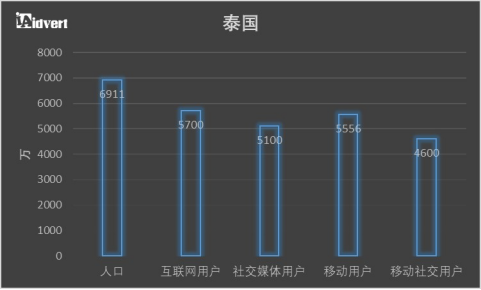

5、泰國(Thailand)

作為東南亞第二大經濟體,泰國是該地區互聯網用戶數量最多的地區之一,該國約有6900萬人口,其中就有5700萬互聯網用戶,占總人數的82%,不斷增長的互聯網用戶群使泰國成為電商市場的理想增長環境。2018年,泰國的電商市場規模將達到35.4 億美元,預計2018-2022的年均復合增長率為13.2%,并在2022年達到58.3億美元。

(數據來自瓦特-營銷大數據平臺)

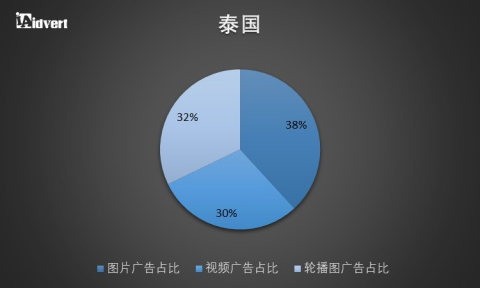

泰國在社媒廣告上的形式分布比較均衡,視頻、輪播和圖片任君選擇。

(數據來自瓦特-營銷大數據平臺)

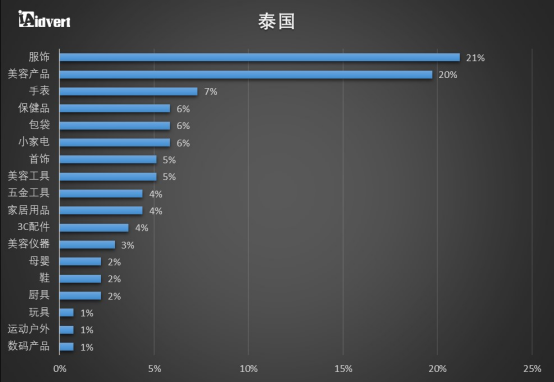

除了服裝、美容產品占比較多外,其他諸如手表、保健品、包袋等商品的比重都相差無幾。所以在泰國除了賣服飾和美容產品,其他商品可以多元試水。

(數據來自瓦特-營銷大數據平臺)

在物流上,泰國的許多物流公司都已經建立了中央倉庫,以及全國范圍內較小的下降和接送點,以維持電子商務需求的增長。對于中小型企業而言,這意味著更高的便利性和更快的流程,以更低的成本交付給消費者。

2018年10大電商網站:Lazada Thailand、Shopee Thailand、11street Thailand、JIB、Tarad、HomePro、Se-ed、Advice、Central、Munkong Gadget。

TOP購物APP:Shopee、Wish、Chilindo、eBay、速賣通。

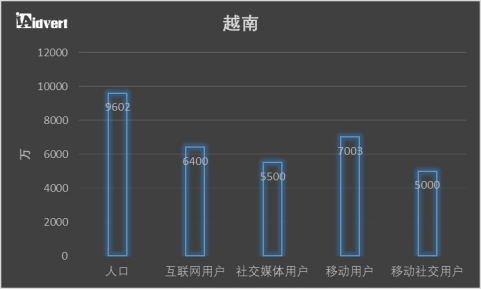

6、越南(Vietnam)

越南是東南亞主要國家中最易忽視的電商市場之一,但實際上該地區的電商市場發展前景很大。Statista數據顯示,越南2018電子商務市場的收入將達到27.33億美元,預計收入將呈現13.5%的年增長率,到2022年的市場交易量將達到45.43億美元。

(數據來自瓦特-營銷大數據平臺)

此外,在2016年的時候,越南有6%的城市家庭在網上購買快速消費品,并且比線下購買時多花3-4倍,而到了2017年,越南已經有23%的高收入家庭計劃更頻繁地在網上購物,因為他們能夠負擔得起電子商務的便利性。

越南人在線購物時,也更傾向于選擇國際和進口品牌,而非本土產品,因為他們相信進口品牌和國家產品會提供更高質量的服務和產品。

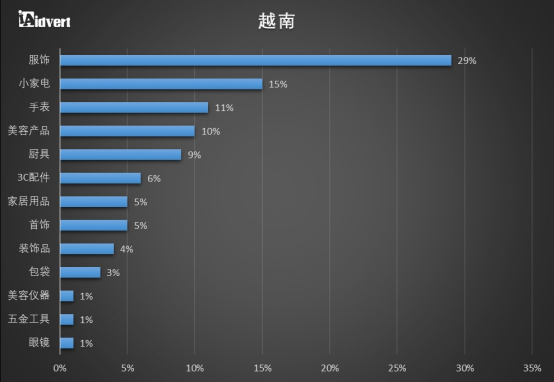

從Idvert數據結果來看,服飾、小家電、手表、美容產品、廚具等,是越南人民樂于采購的。

(數據來自瓦特-營銷大數據平臺)

2017年10大電商網站:Lazada Vietnam、Chotot.com、Tiki.vn、TheGioididong.com、Sendo.vn、5Giay.vn、Vatgia.com、Adayroi.com、FPTShop.com.vn、Yes24。

四、東南亞電商的趨勢

1、電商流量主要來自移動端

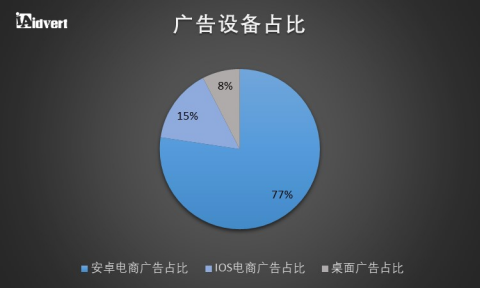

移動電商在東南亞的崛起勢不可擋。有研究顯示,今年 2 月,移動端流量占東南亞所有電商流量的 72%。其中,移動流量占比最高的國家是印度尼西亞,高達 87%。此外,東南亞人平均每天花費 3.6 小時使用移動互聯網,這個數字是世界上最高的。

從Idvert后臺廣告數據統計結果也可以印證這個現象,92%的社媒廣告都投放在移動端,僅8%的廣告投放在PC端。

(數據來自瓦特-營銷大數據平臺)

而移動端中又以安卓為大頭,可見在東南亞安卓設備是主流,所以在廣告營銷的時候,商家們可以把重心放在安卓設備上。

(數據來自瓦特-營銷大數據平臺)

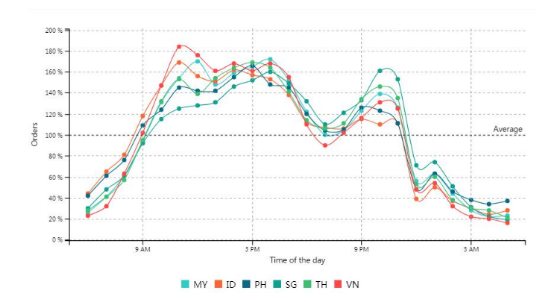

2、喜歡在工作時間購物

平均而言,東南亞人每個月在線購物約 140 分鐘,這是美國人所花時間的兩倍。

如圖所示,該地區的購物者很可能在工作時間購物,因為訂單數量在上午 9 點到下午 5 點之間最高。只有新加坡的情況有所不同,新加坡的高峰時段是晚上 10 點。此外,東南亞人更有可能在工作日網購。然而,調查顯示移動流量在周末最高,這表明消費者更有可能在周末瀏覽電商網站但在工作日進行購買。

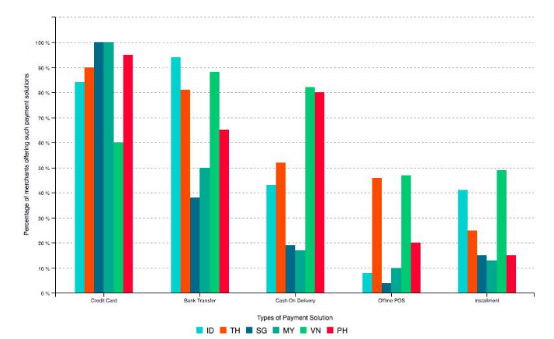

3、付款方式多樣化

由于該地區(不包括新加坡)的信用卡滲透率較低,電子商務運營商面臨著西方國家沒有的獨特挑戰。由于這種結構性缺陷,該地區的支付解決方案范圍更加多樣化。

在越南和菲律賓,超過 80% 的電商公司提供貨到付款;銀行轉賬在印度尼西亞(94%)、越南(86%)和泰國(79%)很受歡迎;在泰國和越南,近 50% 的商家提供線下銷售點;在越南(47%)和印度尼西亞(42%),分期付款非常受歡迎,并且越來越受歡迎。

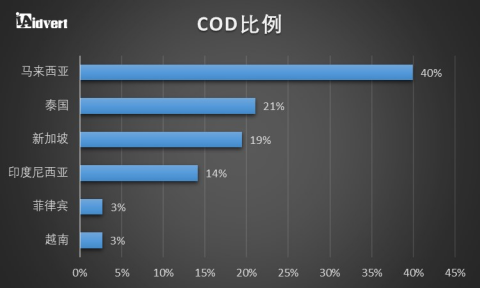

根據Idvert后臺收錄的COD(貨到付款)廣告數據,我們可以看到COD在東南亞市場的分布情況,馬來西亞以40%的占比成為貨到付款重點目標市場,其次是泰國、新加坡和印度尼西亞,經營COD模式的賣家可以據此來選擇自己的目標市場。

(數據來自瓦特-營銷大數據平臺)

篩選得到的COD廣告也能夠清楚的告訴你,哪個國家的哪些COD產品是熱賣的,怎樣的廣告詞和廣告素材是受歡迎的。

4、獨立站品牌弱化,價格偏低

根據東南亞的消費水平,該地區的電商產品價格都不會太高,且都是比較基礎或者沒有品牌的產品。

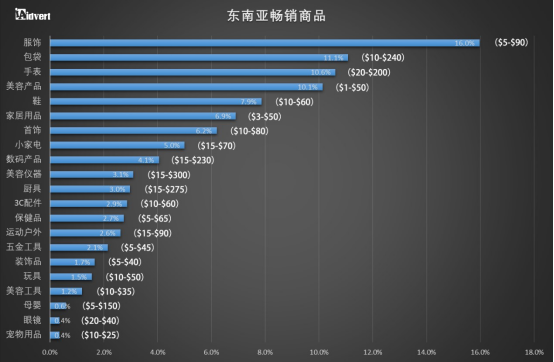

我們同樣根據Idvert廣告數據整理出了暢銷商品及其價格區間,發現大多數商品都在10-40美元之間,且絕大部分都不是很品牌的商品。可見東南亞人民消費并不會太在乎品牌效應,而是更偏向于低價的實用性商品。

(數據來自瓦特-營銷大數據平臺)

五、結語

跨境電商市場風云變幻,現在的東南亞藍海,未來也是有變成紅海的可能,所以當下最緊要的是把握市場機遇,做好市場分析和營銷策略,在最好的時代收獲最多的回報。