免費參與·100+跨境活動

免費參與·100+跨境活動

免費下載·4000+跨境資料

免費下載·4000+跨境資料

免費學習·2000+直播課程

免費學習·2000+直播課程

免費加入·15萬+賣家交流群

免費加入·15萬+賣家交流群

2017-07-12 08:51

今天我們來聊聊財報中最容易讓人忽視、又比較難理解的“現金流量表”。其實大伙只要抓住表中三個重要指標,即可大致了解企業的現金流結構與表現,結合企業的利潤表、負債表一起理解,就能對企業經營的整體情況有個完整的理解。

“現金流量表”中三個重要指標,分別是:“經營性現金流”、“投資性現金流”、“籌資性現金流”。簡單釋義如下:

(1)“經營性現金流”指企業業務經營產生的流水,即經營業務中實際收到與付出的款項,不含賒銷賒購(應收應付)等尚未實際收到或付出的款項;

(2)“投資性現金流”指對外投資、購買固定或無形資產等實際支出的款項,以及收回投資及收益、出售固定或無形資產等實際收到的款項;

(3)“籌資性現金流”主要包含接受股權或債務融資實際收到的款項,以及償還債務本息、分配股利實際支出的款項。

這三個指標數據加總在一起,就是報告期間現金流的變化情況。期初的現金余額加上這三個指標數據,就會是期末現金余額,公式表示如下:

期初現金余額+經營性現金流凈額+投資性現金流凈額+籌資性現金流凈額=期末現金余額

(注:上述提到的“現金”,實際包含銀行存款及現金等價物)

今天重點要談的是經營性現金流凈額為負數時的情況,因為企業的賬上多少總有錢趴著(即期初或期末余額總是正數),從上面的公式可以推斷經營性現金流凈額為負數時,投資性現金流凈額或籌資性現金流凈額至少有一個要是正數。怎么理解?經營業務產生的流水為負數了,必須靠收回投資、出售資產獲得資金補充,再不濟就得股權融資或對外舉債。

那么經營性現金流凈額為什么會出現負數呢?舉個栗子:今年企業想擴大銷售規模,制定了激進賒銷政策(先給貨后收款,亞馬遜14天的賬期就是這個意思),銷售發貨1000萬,實收現金200萬、應收800萬;同時對工廠不敢欠款、工人工資不能拖欠,基本現款付清,實付現金600萬;那么今年的經營性現金流凈額為:200-600 = -400萬,這樣負數就出現了。當然會計學中經營性現金流所涉及的項目遠不止于此,大伙重在理解其含義及關系。

接著把這個栗子講透,如果這家企業年初時賬上只有100萬,那該怎么辦?企業有兩種解決辦法:股權融資或對外舉債、出售資產或回收投資至少300萬。

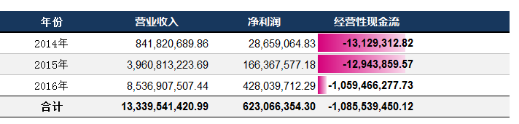

現在我們回顧一下跨境通近年的現金流,特別是經營性現金流的情況,下圖是跨境通近三年來營業收入、凈利潤、以及經營性現金流凈額的數據:

可以看到,跨境通這幾年營收及凈利潤均大幅增長,但與經營業務相關的經營性現金流凈額卻年年為負,特別在2016年度,經營性現金流凈額出現大幅赤字,我們應該如何解讀?

經營性現金流凈額為負,要分情況來界定。一種情況是企業進入“擴張期”,上面的栗子算是這種情況。另一種情況是企業進入“黃昏時期”,經營收入下滑以致入不敷出。

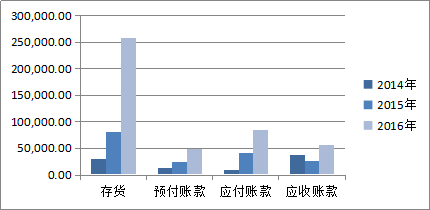

如果是第一種情況,觀察幾個主要指標,如存貨、預付賬款、應付賬款及應收賬款等指標的變化,就可基本了解經營性現金流凈額為負的原因。

現在我們來看看跨境通近幾年年報中這幾個指標的表現:

可以觀察到這幾個指標近年基本呈現增長趨勢,企業在增速發展過程中,需要增量的運營資金來支持,因此造成這幾年經營性現金流凈額赤字。

而存貨指標在2016年度有大幅的增長,相應其他幾個指標雖有增長,但增幅不太劇烈,這意味著企業在2016年度沒有擠占供應商太多的賬期,而是支付了大量的現金用于備貨,從而使2016年度的經營性現金流凈額出現較高的赤字。

如前面所舉的栗子,企業經營性現金流凈額出現赤字,如賬面資金不足以應付,則必須通過股權融資或對外舉債、出售資產或回收投資。

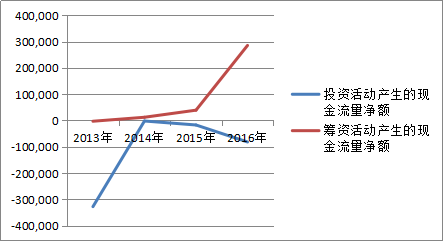

我們再看看跨境通近年投資性現金流凈額與籌資性現金流凈額的情況:

如圖所示,跨境通近年仍在大手筆對外投資,無法通過出售資產或回收投資變現,來彌補經營發展資金之所需。其彌補經營發展所需資金、以及對外投資的資金,均通過股權融資(定增股票)或對外舉債(銀行借款)獲得。

*感謝您關注“雨果投資”對行業亮點的解讀,“雨果投資”由雨果網股東發起,邀請行業優秀伙伴及專業投顧,共同設立的股權投資機構。我們旨在聚攏行業優秀資源、發掘投資機會及優化資源配置;通過投后資源的導入梳理,以及企業生態圈的構筑,提升企業及行業的競爭發展能力。

1、 服裝類跨境電商企業:

(1)以服裝品類為主,含箱包及鞋;

(2)上述電商需滿足以下基本要求:月銷30-50萬美金(或年銷2000-5000萬人民幣)、具備一定的供應鏈基礎及團隊基礎,有“爆款”運作基因及思維。

2、 跨境行業服務商或項目:

供應鏈管理系統、跨境電商管理應用平臺等相關系統的開發項目,有自主知識產權及關鍵技術人才,一定的用戶群體。

歡迎來函或商業計劃書,email:rosen.luo@cifnews.com