免費參與·100+跨境活動

免費參與·100+跨境活動

免費下載·4000+跨境資料

免費下載·4000+跨境資料

免費學習·2000+直播課程

免費學習·2000+直播課程

免費加入·15萬+賣家交流群

免費加入·15萬+賣家交流群

2017-07-03 10:02

對企業價值的合理評估,是在企業進行并購、接受投資過程中尤為重要的環節,而評估方法則是企業價值評估過程中的核心環節。

筆者將通過回顧跨境通的并購案例,與大家一同探討跨境電商行業投資并購估值的相關細節。

首先簡要介紹一下“估值”的含義,在企業融資過程中,“估值”是對標的企業整體價值、股東全部權益價值或部分權益價值進行分析、估算的過程。目前在國際上通行的評估方法主要分為市場法、收益法和成本法三大類,下面是對它們的具體說明:

在不同企業類型中,相對也適用不同的估值辦法。

先看下圖對企業的大致分類:

通常在成長期或成熟期的企業估值方式多采用收益法來估值法,大家常聽到的“市盈率”估值法,本身就是基于將來預期的一種估值方式;而早期企業一般都不采用“市盈率”進行估值,因為早期企業本身就缺少經營記錄及財務合規,并且盈利情況不如意,往往這個時候會用上“市銷率”進行估值。

特別提一下,互聯網企業在估值方法中又有別于傳統企業。比如:

·成長中的互聯網公司的盈利性比較低,導致市盈率往往顯得極其高;

·從財務報表上看,互聯網公司是輕資產公司,如果以市凈率來看,那么多數企業的市凈率往往會高的離譜;

·如果按照傳統行業對互聯網企業進行估值,那么估值又明顯偏低、無法反映互聯網企業的未來價值。

估值互聯網企業,需要明確定量指標,包括反映當前(或者過去)時點的用戶數、流量和單用戶收(ARPU),以及相關指標的變化趨勢。

那么像跨境通這樣既具有傳統企業基礎,又具備互聯網企業特征的公司,相關并購估值中評估方式又是怎樣的呢? 我們回顧一下百圓褲業(跨境通)并購環球易購、前海帕拓遜這兩個案例,來了解估值是如何給出的。

案例一、收購環球易購

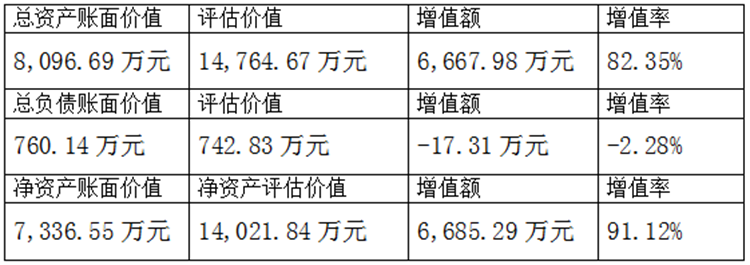

2014年7月,百圓褲業以10.32億元的價格全資收購環球易購。估值方式采用了收益法、資產基礎法(成本法),并將兩種估值方式得到的結果進行對比分析后,確認了收益法作為并購估值的評估方式。具體情況我們為大家詳細闡述一下:

(一)收益法評估

合并會計報表:

(二)資產基礎法評估結果 (成本法)

經評估:

(三)評估結果的確定

資產基礎法評估凈資產價值為14,021.84萬元,收益法評估凈資產價 值為104,549.00萬元,兩者相差90,527.16萬元,收益法評估結果與資產基礎法評估結果有較大差異。

兩者差異的主要原因是在收益法評估過程,不僅考慮了賬面存在的有形資產和無形資產,同時還考慮了其他對收益有重大影響的因素,比如穩定的客戶資源、優質的供應鏈資源、成熟高效的倉儲、 物流體系、先進的IT支持和雄厚的研發能力、科學的管理體制及高素質的員工隊伍等,因此收益法的評估結果遠高于成本法評估結果,而且收益法的評估結果更能客觀反映企業的真正價值。

鑒于以上原因,當時的評估采用了收益法評估結果作為目標資產的最終評估結果,即:深圳市環球易購電子商務有限公司的股權價值評估結果 為104,549.00萬元。

案例二、收購帕拓遜

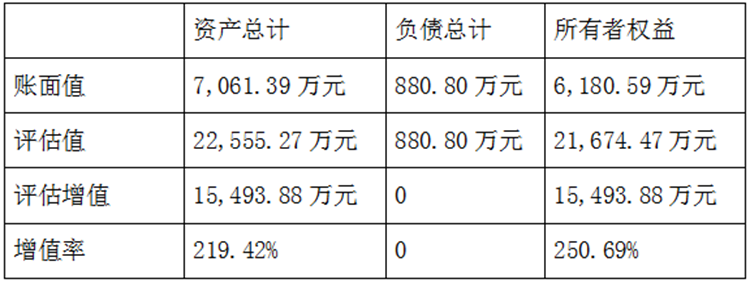

2016年12月,跨境通收購帕拓遜 39%的股權,對應的出資額為 44,928 萬元。具體情況如下:

(1)不同評估方法的評估結果

A、收益法評估 采用現金流量折現法( DCF)進行評估:

B、采用資產基礎法(成本法)評估結果 采用資產基礎法進行評估:

(2)兩種評估方法評估,結果相差93,925.53萬元,差異率為 81.25%。兩種評估方法產生差異的主要原因是,反映的價值內涵不同所引起的差異:

①帕拓遜收入主要來自于在網絡平臺上的產品銷售。收益法評估結果不僅與企業賬面實物資產存在一定關聯,亦能反映企業所具備的品牌價值、技術先進水平、市場開拓能力、客戶保有狀況、人才集聚效應、行業運作經驗等表外因素的價值貢獻。

②資產基礎法評估重在對實物資產價值的重置評估,帕拓遜實物資產主要包括電子設備類資產,該類資產重置價值提升空間不大,因此該評估方式未能將其核心價值評估到位。

因此評估機構選用了收益法評估結果作為當時的評估結論。即深圳前海帕拓遜網絡技術有限公司的股東全部權益價值于評估基準日2016年7月31日的市場價值評估結論為:

公司收購的標的為帕拓遜 39%的股權,對應的出資額為 44,928萬元。

上述兩個案例均不涉及市場法,畢竟環球易購是第一個主板上市的跨境電商企業,沒有其他類似交易可以參考。但兩個案例都用到資產基礎法(成本法)與收益法對擬并購標的進行評估,這兩者具體又有以下差別:

資產基礎法(成本法)重在對實物資產重置的角度,去評價資產的市場價值,是從企業的資產現值來確認企業的整體價值。

而收益法是對企業的實物及無形資產、現在及將來的價值進行整體評估后,來確定企業的價值。具體而言,收益法重在把企業將來可能獲得的現金流,折算成當前的價值,從而給出企業估值的基礎。

跨境通在兩個案例上都選擇了“收益法”,是因為在行業政策及市場趨勢上,都能預期到企業將來的高速增長。用資產基礎法只能看到企業的實物價值,而收益法從整體資產預期收益出發,能夠更加充分、客觀地反映評估對象的整體價值。

跨境通所給出的收購估值,對當時的被收購方來說,算是較高估值的收購了。在高估值收購時,被收購方在獲得高估值溢價的同時,需要面對什么樣的職責與壓力?收購方一般會提出比較苛刻的業績承諾及補償要求,即我們常說的“對賭”。那么跨境通在收購這兩個公司的同時,有什么樣的“對賭”模式?被收購方“對賭”結果如何?下一篇文章將與你一同回顧。

附:文章最后,筆者總結了兩種情況下的估值方法供大家參考:

A、按估值方法來分適用企業類型:

(1)市場法適用于在有類似交易且能公允反映價值的企業;

(2)收益法較適用于成本費用與其獲利能力不對稱的,預期收入能夠預測的企業;

(3)成本法適用于無法計算預期收益以及找不到參照物的企業。

B、按企業類型分適用估值方法:

(1)重資產型企業(如傳統制造業),可用凈資產估值方式為主,盈利估值方式為輔;

(2)輕資產型企業(如服務業),以盈利估值方式為主,凈資產估值方式為輔;

(3)互聯網企業,重在對GMV、用戶數量及質量等非財務性指標的評估。

感謝您關注“雨果投資”對行業亮點的解讀,“雨果投資”由雨果網股東發起,邀請行業優秀伙伴及專業投顧,共同設立的股權投資機構。我們旨在聚攏行業優秀資源、發掘投資機會及優化資源配置;通過投后資源的導入梳理,以及企業生態圈的構筑,提升企業及行業的競爭發展能力。

如果您的團隊或項目符合以下特征,請聯系我們:

1、 服裝類跨境電商企業:

(1)以服裝品類為主,含箱包及鞋;

(2)上述電商需滿足以下基本要求:月銷30-50萬美金(或年銷2000-5000萬人民幣)、具備一定的供應鏈基礎及團隊基礎,有“爆款”運作基因及思維。

2、 跨境行業服務商或項目:

供應鏈管理系統、跨境電商管理應用平臺等相關系統的開發項目,有自主知識產權及關鍵技術人才,一定的用戶群體。

歡迎來函或商業計劃書:email:rosen.luo@cifnews.com

(作者:陳遠澤 羅信)