免費參與·100+跨境活動

免費參與·100+跨境活動

免費下載·4000+跨境資料

免費下載·4000+跨境資料

免費學習·2000+直播課程

免費學習·2000+直播課程

免費加入·15萬+賣家交流群

免費加入·15萬+賣家交流群

2017-05-08 16:19

印度齋浦爾的Aaviriti Jain曾是時尚電商平臺Exclusively. In上的一位賣家,主要銷售珠寶品牌Dhora,并建立起一批忠實的客戶群。但是自2015年2月Snapdeal收購了Exclusively.in后,事情發生了變化。“隨著我們成為更大平臺的一部分,所有的努力都失敗了。在Exclusively.in網站,我們能用自己的方式經營,而在Snapdeal,我們有點迷茫,Snapdeal扼殺了我們的品牌。”Jain說。

Jain不得不與更多的賣家競爭,重新建立影響力。而這一經歷很有可能再次重演,因為Snapdeal可能將被賣給Flipkart 。

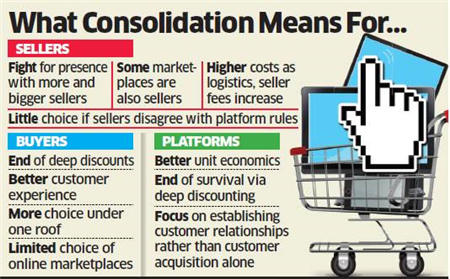

eSellers Suraksha論壇的總裁Sanjay Thakur稱,令人擔憂的是,這種即將到來的整合可能讓印度120億美元的電商市場(大約有1000萬的定期在線購物者)變得更加復雜。

“在亞馬遜和Flipkart上,Cloudtail 和WS Retail 是典型的大賣家,我們將與其他供應商以及這些大賣家進行競爭,由于控制權轉移給平臺,賣家的選擇變得更少,業務更不好做。”Thakur說,他經營線上商店CyberStar,在多個站點的月銷售額約6千萬盧比。

Sandeep Kohli從花旗銀行辭職,成為鞋類和時尚配飾的電商賣家,他也對電商行業的迅速整合感到擔心。“隨著平臺數量減少,我們必須與更多的賣家競爭可見度,”Kohli稱。他在亞馬遜和Snapdeal等平臺上銷售。

普華永道(PwC)的電商主管Sandeep Ladda說:“隨著整合的進行,競爭正在朝著雙頭壟斷的方向前進。 對于賣家來說,喜憂參半,因為流量都涌向兩個主要的平臺; 另一方面,他們可以更好地規劃物流和供應鏈。”

在印度全國各地,成千上萬的賣家都同時在多個平臺銷售,包括亞馬遜、Flipkart、Paytm、Snapdeal、Shopclues和eBay。整合讓平臺和選擇變得更少。以后如果他們不喜歡Flipkart的政策,可能也沒有Snapdeal這個備選了。

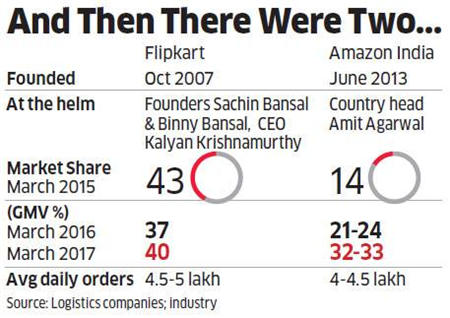

最主要的問題是,他們不會再有一個大而純粹的平臺。其次,Snapdeal已經擁有30多萬的賣家基礎,而這可能很快變成另一個更大平臺的一部分。亞馬遜有17萬賣家,Flipkart有10多萬。

以Softek Surya公司為例,這是一個手機和電子產品的實體賣家,逐漸向線上轉移銷售毛巾、床單和家居用品。 Snapdeal占其銷售額的40%,每月銷售價值2500萬盧比的電子和家居用品。現在,Softek創始人Dinesh Chopra可能不得不尋找其他的選擇。他已經將大部分庫存從Snapdeal中轉出。

第三大挑戰是在有限的電商平臺上,賣家不僅要與其他賣家競爭,還要與平臺本身競爭。

Cloudtail是亞馬遜印度站上最大的賣家,截至2016年3月底,該公司銷售額為459.1億盧比,略高于實體零售商Shoppers Stop 的458.2億盧比總營收。WS Retail是Flipkart 平臺上的一個更大的賣家,在2015-16年間,WS Retail銷售額達1356.6億盧比。

雖然WS Retail是一個獨立的法人實體,是Flipkart的一部分。Flipkart發言人說:“作為印度的主流平臺,我們擁有10多萬賣家。所有的賣家,包括WS Retail,都是獨立的實體,與Flipkart只存在賣家和平臺的合作伙伴關系。”

Cloudtail是Amazon Asia與NR Narayana Murthy的投資機構Catamaran一起建立的合資企業。一位匿名賣家稱:“與Cloudtail競爭,等同于跟亞馬遜和Murthy這樣的巨頭競爭。我們無法獲勝。”

第四個挑戰是,賣家抱怨稱平臺不愿意分享數據,比如什么產品熱銷、買家資料等相關信息,這些數據能幫助他們更好進行選品。

他們的市場情報來源將會越來越少。Yash Dave經營有自己的電商業務,還是eSeller Suraksha論壇的前副總裁,他表示:“隨著更多的賣家涌向更少的平臺,我的訪客量可能會減少。”

電商賣家Dave 預計,由于亞馬遜這些平臺的無條件退貨政策,銷售成本會增加。引用一位手機電池賣家的案例,該賣家稱:“客戶買了一塊新的手機電池,保存了一年,然后退回,稱是壞的。事實是,買家一年前買這塊電池的時候,賣家就已經免費給他補發了一塊新的!這可能是一個偶然案例,但它確實發生了。即使在兩個月內退貨,賣家也不容易,因為他們既不能阻止購物者退貨,也無法獲得平臺支持。”

賣家還表示,他們不能直接與在線客戶接觸來解決問題(eBay平臺可以,亞馬遜允許郵件溝通)。 另一個問題是,從5月中旬開始,亞馬遜將賣家費用從10%提高到15%,0.5千克包裹的配送成本將從30盧比增至45盧比。

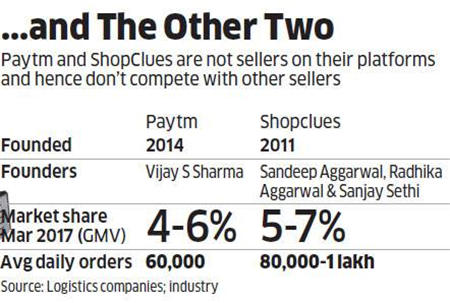

行業專家表示恐懼可能被夸大了。此外,他們指出,Paytm和ShopClues仍然是純粹的平臺選項。

印度Norwest Venture Partners總經理Niren Shah表示:“由于同一層次的電商平臺太多,整合在所難免。此外,平臺的成功取決于消費者,Amazon和Flipkart對消費者有明顯的吸引力,賣家別無選擇,只能去平臺銷售。”

賣家在垂直領域也有選擇。例如,家具零售商Pepperfry或Urban Ladder。電商賣家的發展空間很也很大,在5000億美元的零售業“蛋糕”上,電商市場僅占120億美元。此外,印度監管條例(2016年4月)將外商直接投資比例提高了25%。AT Kearney咨詢公司表示,這可能會促使平臺賣家更加多元化。

所以賣家認為Cloudtail或WS Retail會占領大部分業務的說法可能并不真實。

從賣家角度來看,通過擁有多個在線銷售渠道,可以一定程度上減少某些平臺規則帶來的影響。 Prasad稱:“這是一個不斷發展的行業。Flipkart迄今還一直保留著Jabong和Myntra。”eBay印度站也將繼續作為一個獨立實體運營。

在120億美元的電商市場上,約有1000萬定期網購消費者。但是,這個數值對于價值5000億美元的線下零售業來說,并不算大。

從正面來看,差距的存在意味著具有發展的空間。咨詢公司AT Kearney和谷歌發布的《2020年數字零售》報告稱,到2020年,印度將有1.75億網絡購物者。而且,考慮到目前整合風盛行,到當時電商市場可能進入成熟的雙頭壟斷狀態。

PwC電商主管Sandeep Ladda表示:“購物者不必去太多的網站搜尋所需產品,一個大型綜合平臺能為他們提供更多選擇。

Bain & Company印度公司負責人Sriwatsan Krishnan補充說:“整合意味著賣家無法僅僅通過降價促銷獲得競爭優勢。電商賣家會更加注重客戶體驗,以此穩固業務發展。 (編譯/雨果網 楊雪平)