免費參與·100+跨境活動

免費參與·100+跨境活動

免費下載·4000+跨境資料

免費下載·4000+跨境資料

免費學習·2000+直播課程

免費學習·2000+直播課程

免費加入·15萬+賣家交流群

免費加入·15萬+賣家交流群

2017-04-14 10:30

已收藏,可在

我的資料庫 中查看

全球電商排名第一的美國,擁有著世界最先進的電商法律與稅收制度,這些對跨境電商賣家來說是一種保護,但同時也是一種限制,中國跨境電商賣家想要進軍美國市場,其法律與稅收制度是必修功課。

法律框架:美國的合同法都是在州級別確定的,也就是說在50個州,各不相同的合同法組成了相當混亂的法律場景。統一商法(The Uniform Commercial Code(UCC))是為了平衡50州各自的規定應運而生的,但這也不是聯邦法案,而是由各州來決定該法律在當地適不適用。資料保護則是聯邦級別的法律,聯邦貿易委員會全權負責它的履行。

加利福尼亞州有自己的一套資料保護法案,這一法案影響著該州的貿易及商業活動,但實際上也對美國市場內經營的大多數網站具有約束作用。只是產權法案也是聯邦級別的法案,在全國有效。

對面向消費者的商業,主要的聯邦級別監管機構有聯邦貿易委員會,負責保證消費者被公平對待,聯邦通信委員會,監管洲際和國際間的廣播、電視、電報、衛星和光纜通信,還有美國版權局、美國專利和商標局。

用戶體驗:總體來說,美國線上商店的顧客滿意程度是不錯的。不過,在線上顧客滿意度平均達到83%時,只有65%的智能手機用戶表示他們的購物體驗稱得上令人滿意,并提出很大的改善空間。

只有55%的受訪顧客認為他們可以放心的將自己的個人信息提交給品牌,超過三分之二受訪者表示相較一年以前,他們現在更加關注自己在線上的隱私。

欺詐也是備受關注的一項,還有信任問題。60%的顧客不太樂意再跟出現過數據外泄問題的品牌做交易。

對于在手機端購買產品,顧客仍然表現出了相當程度的憂慮,雖然手機端是增長最為強勁的購物渠道。

顧客服務也亟待關注,38%的顧客認為品牌越來越不重視這一點。

電話和郵件是比較受歡迎的交流渠道,但是在任何渠道中,恢復速度都是最重要的。

頂級品牌都為客戶服務設立了標準。各大品牌的顧客滿意度如下圖所示:

忠實度和抵用券:忠實度和抵用券是美國市場經常用來獲取顧客和留住顧客的手段。據估計,美國顧客2015年總共兌換了超過7400萬智能手機抵用券,93%的受訪顧客會在購物過程中使用抵用券。

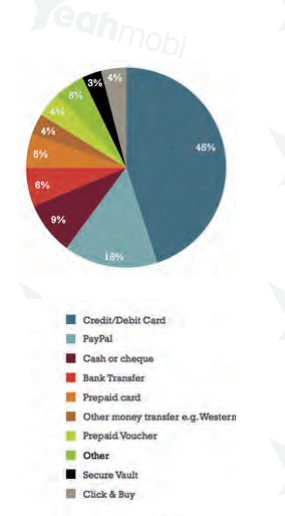

財務與支付:借記卡和信用卡仍然是美國付款方式的主流,即使線上購物過程,也有45%銷售額是用卡片支付的,PayPal在線上支付中有一定的市場份額,占總數的15%。此外,其他支付方式,如Amazon Payment、PayPal Credit、 GoogleWallet、Skrill等數字支付方式,也有一定的用戶基礎。

稅收:美國稅收政策對于任何商業來說都是非常關鍵的。這里著重考慮銷售稅,以及在美國的50州和超過12000個司法管轄區貿易過程中的復雜性。

銷售稅

作為一項在商品和服務中征扣的間接稅費,銷售稅要求賣家在銷售過程中從買家處征收。

今天,美國境內有超過12000個州、縣級及市級司法管轄區征收銷售稅。45個州加上哥倫比亞特區對零售和一些服務征收銷售稅。稅收收入的大部分來源源于銷售稅,而非個人所得稅。銷售稅稅收對一個州有多重要呢,舉個例子,在德克薩斯州,2013年,銷售稅占其總稅收收入的54.3%。

有五個州實施全州覆蓋一般銷售稅,它們是阿拉斯加、特拉華、蒙大納、新罕布什爾、俄勒岡州。阿拉斯加和蒙大納州允許地方政府征收地方性銷售稅。

增值稅(VAT)是有別于銷售稅的,增值稅適用于在生產過程中額外價值附加于商品之上的所有情況,而銷售稅只是在最終銷售時收。

而在征收銷售稅的州內,不管銷售的渠道是什么,所有應該收稅的交易都應該交稅。

銷售稅能有多復雜呢?

取決于消費者所在的州,不同的產品要按不同的稅率來付稅。舉例子來說在一些州,食品不需要交稅,但在另一些州,可能同一種東西會被歸入不同類別。

在紐約,價值不超過$110的衣物和鞋子免交銷售稅,但在某些司法管轄區,又需要交本地的銷售稅。有的司法管轄區針對服飾的稅務條款可能一年一變。

免稅物可能包括“構成一件實體衣物的大部分織物、線、紗線、扣子、按扣、鉤子、拉鏈和類似的物品”或者是用來修補的這些物品。

為了遵守這些規定,一個零售商需要知道每一件物品在每一個州的準確歸類,才能保證征收或者減免了正常數量的稅費。在某一州征收太多會讓商品競爭力下降,而征收不足則有可能面臨罰款。還有更復雜的是,在一些州,稅率有可能在市、縣甚至街道間有所不同。兩棟相鄰的建筑也有可能屬于不同的稅率區。詳情可參考下圖:

審計:為了規范營業稅收,每個州都會對商業進行審計,有被罰款或征收利息的危險。無論在那個州、縣或者城市進行銷售,經營者都必須記錄銷售的情況。

跨國公司:在美國經營的跨國公司不需要征收銷售稅,除非他們落入“Nexus直接關系稅”的范圍內。Nexus指的是只在一個州或是司法管轄區有商業活動的企業。如果一個企業與某一州是“直接關系”,那它就需要按照該州的規定征收或者減免銷售稅。而被定義為“直接關系”在各州的標準又有不同,可以包括諸如開辦公室、商店、授權商店、在倉庫存放貨物甚至是參加會議或者展會這樣的行為。

一旦你的生意被認定有直接關系,你就得計算、征收、報告或者減免該州的銷售稅。正因為這個原因,銷售稅的減免取決于你商業的所在地,因為實體的地址決定著直接關系與否。但仍有一些情況例外,需要注意。

怎樣會被認定為“直接關系”呢?

場景1

一個跨國公司在多個州都有生意的開展,可以是一個商店,或是一個零售店的一部分柜臺。在這種情況下,這個公司很有可能要在每一個州負擔銷售稅義務。

場景2

直接關系也存在于雇傭關系中。比如說一個公司在美國雇傭了銷售人員,雇員或合約商在美國活動,就有可能被認為與該州有直接關系。

場景3

規律性的參加商業展會或者在美國本土打廣告,在某些州也可能被認為有“直接關系”存續。

其他可能產生“直接關系”的場景有:

產權:擁有或出租美國的不動產或個人資產

配送商品:在美國有公司人員配送或者安裝商品。

貨物儲存:租用或擁有倉庫或轉運配送設施。

在美國銷售產品需要考慮的8個方面:

1.每個州關于稅收的最新規定

2.建立起經營活動記錄的習慣

3.了解“直接關系”的要求

4.使用地理位置,而不是郵編

5.設置納稅申報和匯款的時間表

6.收集和儲存所有的免稅證書

7.確定是否在《簡化銷售與使用稅協議》范疇內

8.計劃好賦稅優惠期

物流:

每一個零售商再考慮配送服務時都必須考慮到線上消費者的需求,而跨國銷售的零售商必須意識到,在跨國運送的基礎上,還必須考慮到在國內的配送服務。

首當其沖的是配送成本:

59%的受訪者認為在選購的過程中,查看配送費用很重要。

56%的受訪者曾經因為在最后付款階段加上運費,訂單價錢更高而取消購買。

57%的受訪者會接受額外的運送費用,只要訂單物有所值。

49%的受訪者認為跨國訂單更劃算。

43%的受訪者認為可以從外國購物網站上找到美國沒有的東西。

一個是越來越受歡迎的減少或避免運送費用的方法是,在實體店提取,有38%消費者選擇了這一方式,比起一年前的35%,增長了8.5%。

顯然這種方式在跨國零售商這里很難實現,但所幸在美國,配送時間大多在6-8日內,具體時間還取決于配送費多少。這和跨國經銷商的配送時間并不差太多,因而還是可以與本土商業競爭的。

另外,在物流方面值得注意的還有,如果消費者并不能及時收到包裹而且包裹被退回的情況下,跨國經銷商又該怎樣應對這種長距離銷售帶來的不便呢。

(整理/雨果網 張毅)