免費參與·100+跨境活動

免費參與·100+跨境活動

免費下載·4000+跨境資料

免費下載·4000+跨境資料

免費學習·2000+直播課程

免費學習·2000+直播課程

免費加入·15萬+賣家交流群

免費加入·15萬+賣家交流群

2016-01-26 17:54

已收藏,可在

我的資料庫 中查看

聚美近期在市場上拋出了影視的新“故事”,要打造“時尚娛樂+電商”的新業務模式。與此同時,聚美的股價最近跌至了歷史最低點,相比一年中的最高點市值跌去30多億美金(圖1)。這其中當然有中概股普遍下跌、我國經濟增速放緩,以A股市場多次暴跌的影響,但其中更多反映的則是聚美電商業務目前遭遇的困境。至于新的“故事”,在一切以“數字”為準繩的美國資本市場還是一個前途未卜的事情。

2014年5月16日,聚美先于京東和阿里巴巴在美國證券交易市場上市,這創造了電商業的一個奇跡:從2010年成立到上市僅僅用了4年的時間,而且在電商企業普遍虧損的情況下,聚美當時連續7個季度實現盈利,堪稱“奇葩”。那么,今天聚美的電商業務遇到了什么問題呢?

交易與活躍用戶增長乏力,流量采買卻越來越貴

從2014年第一季度開始,聚美的GMV就開始大幅下降,隨后一直維持比較低的水準(圖2),這其中有業務轉型方面的影響。但是2014年第三季度之后,每季GMV30%左右(還有一個季度負增長)的同比增速無論如何是說不過去的,因為這僅僅相當甚至低于電商行業的平均增速。

GMV增速不如人意的背后是活躍用戶數增長的乏力

但是整個行業新用戶的獲取成本卻變得越來越高(圖4),雖然我們沒有聚美確切的數字,但是幾個行業老大哥的數字也能在很大程度上說明這一問題。這就使得聚美想單純通過流量采買來實現高速增長已經變得越來越不經濟了。

履約費用率顯著提升,盈利指標惡化

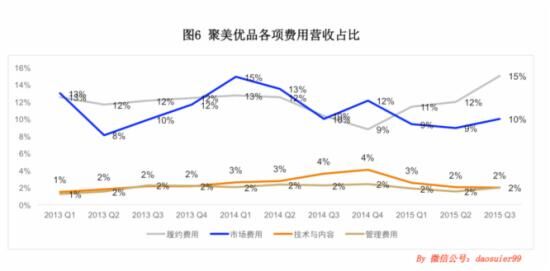

由于開放平臺轉為自營,以及在極速免稅店方面的投入,聚美的毛利率開始大幅下滑(圖5)。同時,跨境電商“極速免稅店”模式較高的物流成本使得企業的履約費用顯著提升(圖6),這就使得聚美的各項盈利指標(主要指運營利潤率和凈利率)在2015年第三季度不僅快速下降,而且由正轉負,這是導致其股價最近幾個月不斷下跌的最直接原因。

聚美的未來:巧妙營銷與零售精神回歸并重

未來,跨境電商的競爭將會更加激烈,國內化妝品也逐漸成為一片紅海。在這種情況下,我們可以預期的是聚美在未來幾個季度呈現的數據不會那么樂觀。在這種情況下,聚美拋出了影視的“故事”,希望能夠通過影視娛樂與電商的互生關系,靠娛樂吸引關注點,將粉絲轉化為流量,解決目前存在的營銷成本過于高昂的問題。

我們一旦遇到問題,往往最先想到的是先前的成功經驗,這是一個企業的基因使然。聚美的崛起與陳歐“我為自己代言”,以及其他多個營銷活動有很大的關系,所以在電商業務遭遇困境之時,聚美首先想到的也是營銷的武器,即如何更經濟有效地獲取用戶。這并沒有什么錯,在流量成本日益走高且信息量大爆炸的情況下,聰明的企業是一定要想辦法自產流量,或者通過經濟有效的方式獲取流量。

在這里我更想提醒聚美的是:在注重大力營銷的同時,一定切莫忘記強調零售精神,讓商業回歸到其最本質的位置。利用手中掌握的資源,很多人可能并不缺少把一件事情很快做大的方法,但是真正地把一件事件做好、做細則又是另一個層面的事情了,這需要的是耐心和數十年如一日的堅持。對于零售業來說尤為如此,短時間里能沖上一定的規模和真正地把零售這件事情做好完全是兩個概念。零售是一個完全贏在細節的行業,在產品、價格和服務等方方面做出特色,不斷為用戶制造驚喜才能最終贏得他們的關注,并長久地留住他們。強力的營銷可能會在短時間內換來規模,但這并不一定是有質量且健康的增長。

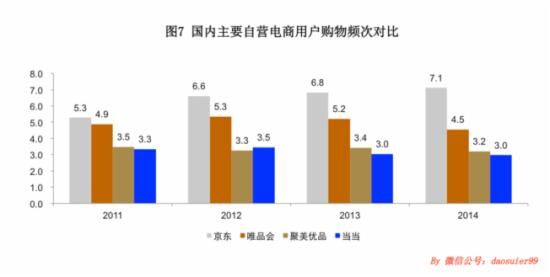

在電商行業,相比其他指標,我覺得購物頻次更能體現出一家電商的綜合競爭力。在這個指標上,我們看到占據化妝品這么一個高頻的消費品類,聚美還有很大的提升空間(圖7)。很多情況下,相比花費力氣去吸引一些新用戶,真真正正地把老用戶經營好,提升他們的購物頻次是一條更為經濟有效的道路。

以上內容屬作者個人觀點,不代表雨果網立場!