免費參與·100+跨境活動

免費參與·100+跨境活動

免費下載·4000+跨境資料

免費下載·4000+跨境資料

免費學習·2000+直播課程

免費學習·2000+直播課程

免費加入·15萬+賣家交流群

免費加入·15萬+賣家交流群

2015-12-17 17:05

已收藏,可在

我的資料庫 中查看

北京時間今天(17日)凌晨3點,美聯儲近10年來的首次加息終成定局。美聯儲宣布,將從周四起上調利率0.25個百分點,至0.25%-0.5%之間。美聯儲主席耶倫說,這意味著為了應對金融危機而維持7年的“0利率”政策結束,美國經濟將逐漸“完全正常化”。

美國的加息舉動早就被外界抨擊為“自私自利”,認為此舉將造成美國升值,大宗商品價格進一步下降,以及新興市場國家的嚴重資本外流。那么,中國做好了應對準備嗎?專家認為,盡管美元升值會對人民幣匯率和A股造成短期打壓,但中國的貨幣政策和財政政策有足夠空間維持流動性,龐大的外匯儲備也足以對沖風險,出口企業也會因美元升值受益。

不過對于俄羅斯、巴西等外債高企、且嚴重依賴資源出口的國家來說,將來的日子恐怕會更加艱難。

明年還可能有4次加息

在為期兩天的政策會議結束后,美聯儲今天凌晨正式發布了加息決定。美聯儲官員稱,將從周四起上調利率0.25個百分點,至0.25%-0.5%之間,并將視經濟的表現來調整策略。

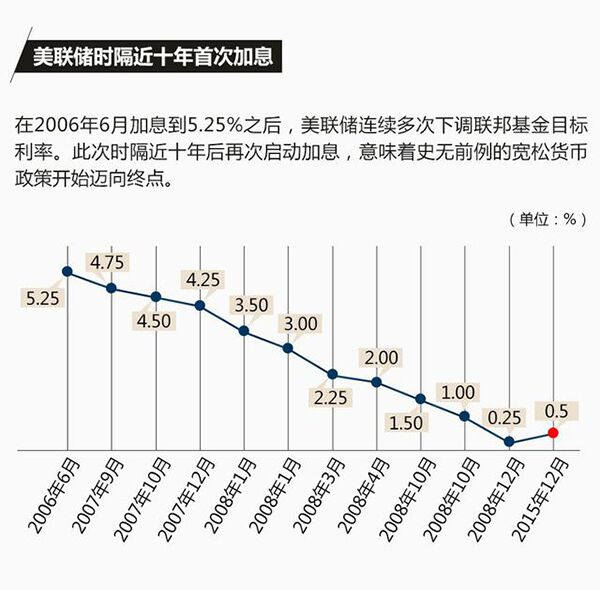

這是美聯儲自2006年6月以來首次加息。有分析認為,正是2004-2006年加息周期放大了美國次貸市場風險,導致2008年的金融危機。

為應對金融危機,自2008年底以來,美聯儲一直將聯邦基金利率維持在接近于零的超低水平。去年以來,美聯儲數次推遲了加息時間。

“美聯儲行動標志著超寬松時期的結束,”美聯儲主席耶倫在宣布加息的新聞發布會上表示。

耶倫說,“這一行動意味著美聯儲為了支持國家從大蕭條以來最嚴重的金融危機中走出,維持近7年特別的“0利率”時期的結束”。她表示,目前的經濟狀況“來之不易”,但是她并不完全滿意。她說,經濟將逐漸完全正常化,“通脹率目前依然低于長期目標。”

對17名美聯儲官員的調查還顯示,美聯儲明年還可能有四次每次0.25個百分點的加息,后年也將有四次同樣的加息,2018年則將有三次或四次這樣的加息。官員們預期基準利率在2016年底將小幅升至1.375%,在2017年底將升至2.375%,在三年后則將達到3.25%。

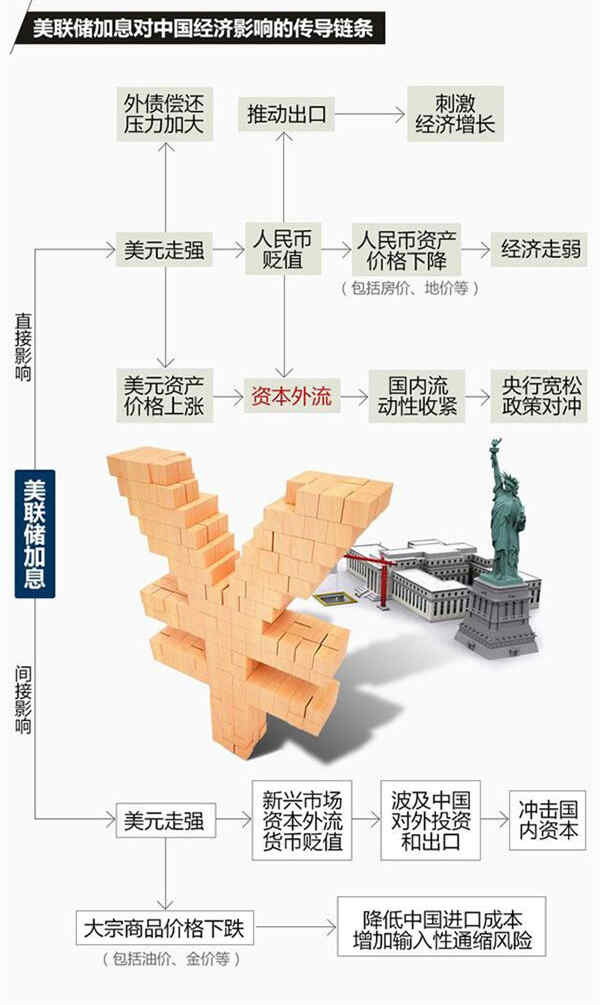

一圖看懂對中國影響

造成危機可能性低

此輪美聯儲加息,市場對此早有預期。那么,此次加息是否會引發金融市場震蕩?人民幣匯率會否因此承壓?資本會不會大規模外逃?今天出版的《經濟日報》今天對此作出長篇解讀。

據《經濟日報》報道,目前,多數市場人士認為,此次美聯儲加息是象征性、試探性的,因此造成的影響有限。此外,市場對于此次加息早有預期,在就業和通脹逐步改善的條件下,美聯儲退出量化寬松并進入加息軌道是必然趨勢。

“但是,相比之下,美聯儲加息對新興市場的壓力較大。”國泰君安首席經濟學家林采宜認為。

2015年以來,新興市場國家的經濟表現整體遠低于預期。在此背景下,如果美國加息,會給其在資本流出等方面帶來較大壓力,不少國家的貨幣和金融市場可能會經受比較大的沖擊。實際上,今年以來,美聯儲加息預期已經導致新興市場資本流出壓力明顯上升。

同時,美聯儲加息會加劇大宗商品價格的下行壓力。由于所有大宗商品都以美元計價,如果美元指數上升,大宗商品價格下行壓力就會加大。

業內專家表示,美聯儲加息對新興市場的確會帶來負面溢出效應,但此次加息并不會引發金融危機。

“因為前期市場已經消化了大部分加息帶來的影響。”對外經濟貿易大學校長助理丁志杰認為,今年9月,就有不少市場人士預計美聯儲會加息。

加息預期形成后,引發了多個新興市場貨幣的貶值,各國也推出了一系列政策進行對沖。“應該說,消化加息影響的時間較為充足,因此,并不會導致金融市場的地震甚至引發金融危機。”丁志杰說。

此后,市場關注的焦點將由“何時加息”變成“加多少,加多快”。目前一些機構預計,未來美聯儲加息的節奏將較為緩慢,2016年至多將有3次加息。接下來,美聯儲加息速度和力度是否超預期,將成為影響市場的關鍵因素。

不會引發資本外逃

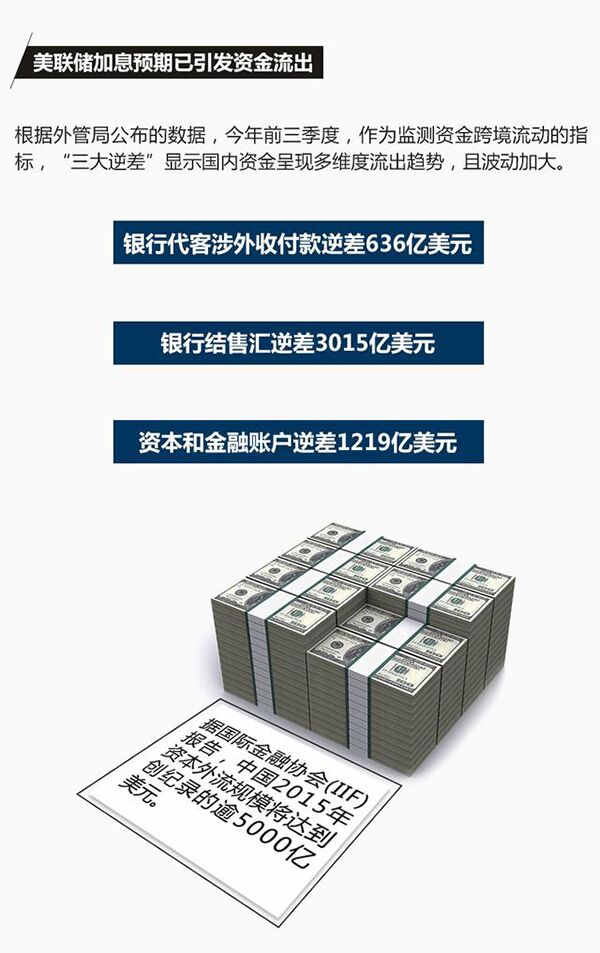

近期,我國公布的11月外匯儲備和外匯占款數據均出現較大幅度的下降。美聯儲加息后,是否會引發我國跨境資本的外逃?

“美元加息和美國經濟強勁兩個因素的疊加,會使美國對國際資本的吸引力增強。”林采宜表示,加之新興市場的增長速度在放緩,會有一部分資金從新興市場流出,回流美國。

對我國來說,美聯儲加息的確會導致資本流出壓力上升,但并不會引發資本外逃。交通銀行首席經濟學家連平認為,未來一個時期,資本流出壓力整體上是可控的。一方面,經濟基本面較好。雖然我國經濟增長下行壓力依然較大,但總體來說,“十三五”時期,GDP在6.5%至7.5%區間運行的可能性較大,中國經濟有能力保持中高速增長;另一方面,我國財政狀況也較好,金融體系運行總體上比較平穩。此外,我國長期都處于對外凈債權國地位,且2014年底外債占GDP的比重不足10%,遠低于20%的國際警戒線。

此次加息是否會導致人民幣匯率貶值預期上升,進而增大資本流出動力?從理論上說,美國加息后,我國短期內可能面臨資本流出壓力,進而帶來匯率貶值壓力,匯率貶值又可能進一步促使資本流出。

從當前實際情況看,丁志杰認為,進入12月以來,人民幣匯率走勢較弱,已經消化了較多加息帶來的影響。短期來看,不會引起貶值的恐慌或較大波動。更重要的是,當前我國資本項目尚未完全開放,資本進出相對可控,對本國市場造成的實際影響并不會很明顯,加上我國仍實行有管理的浮動匯率制度,因此,加息可能會帶來一定的貶值壓力,但人民幣匯率仍有能力保持在合理均衡水平上的基本穩定。

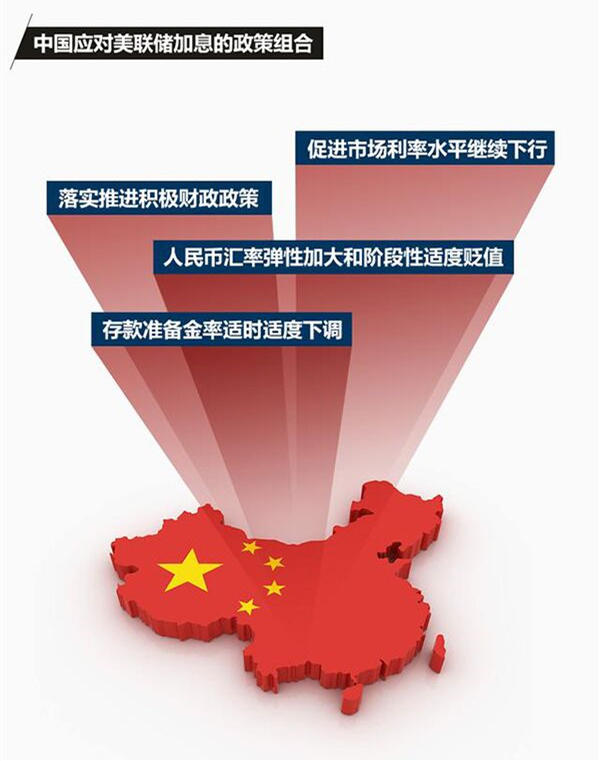

應對政策空間充足

“我國有能力應對美聯儲加息沖擊。”連平強調,不管是從外匯儲備、貨幣政策還是財政政策空間來看,我國均有充足的底氣應對加息帶來的影響。

我國外匯儲備規模仍高居世界第一。截至今年11月末,我國外匯儲備為34382.84億美元,有較強對沖能力。同時,我國金融體系以銀行為主,大型銀行實力較強,整個銀行體系的抗風險能力也較強,這也有利于我國抵御外部風險,維持金融市場的穩定。

貨幣政策、財政政策也有充足空間。連平表示,當前我國的存款準備金率依然處在相對高位,仍有充分下調空間。美聯儲加息后一旦出現資本外流,下調存款準備金率可釋放充足的流動性以對沖風險。從財政狀況來看,我國政府債務占GDP的比重約為53%左右,大大好于發達國家。2015年財政赤字規模計劃1.62萬億元左右,下一步,財政赤字仍有進一步擴大的空間,結構性減稅的力度也有望進一步增強。“2016年財政赤字率可擴大到2.8%至3%之間,同時,對小微企業等薄弱環節加大結構性減稅力度,用更有力度的財政政策打好‘十三五’開局這一仗。”連平說。

在經濟平穩運行的前提下,我國仍將進一步深化改革。但在全球貨幣政策分化的背景下,連平認為,金融改革的推進要更為謹慎,尤其是在資本賬戶開放的問題上。目前,利率市場化和資本賬戶開放都進行到了關鍵階段,“十三五”期間,改革的影響將更深入地體現出來。未來,既需要積極改革,也更需要考慮到資本流動加大帶來的更多更復雜的因素,保證改革更加穩妥有序地進行。